КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облікові політики

Кількість записів у кожному зі списків має дорівнювати кількості юридичних осіб, для яких в інформаційній системі ведеться облік.

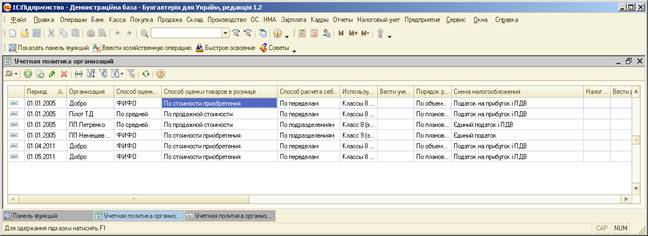

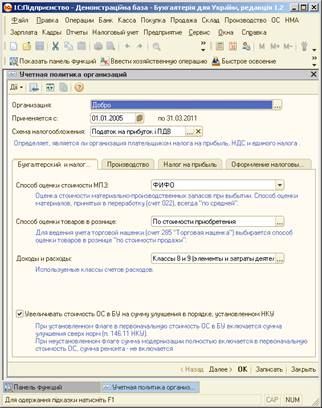

Потрапити до регістру відомостей «Учетная политика организаций» можна через меню Предприятие – Учетная политика – Учетная политика организаций. Тут визначаються спосіб оцінки собівартості МПЗ, спосіб оцінки товарів у роздробі, спосіб розрахунку собівартості виробництва та класи рахунків витрат, що використовуються.

Потрапити до регістру відомостей «Учетная политика организаций» можна через меню Предприятие – Учетная политика – Учетная политика организаций. Тут визначаються спосіб оцінки собівартості МПЗ, спосіб оцінки товарів у роздробі, спосіб розрахунку собівартості виробництва та класи рахунків витрат, що використовуються.

У програмі передбачено встановлення облікової політики щодо персоналу (меню Предприятие – Учетная политика организации по персоналу. Тут для кожної організації визначаються підтримка внутрішнього сумісництва та принципи розрахунку ПДФО. У принципі, цю облікову політику не обов’язково заповнювати відразу, поки не дійшли до розрахунку та обліку заробітної плати.

- Настроювання прав користувачів.

Підвищити рівень безпеки в лінійці програм «1С:Підприємство» мають на меті підсистема прав доступу і механізм автентифікації користувачів. Дуже часто при роботі з програмою великої кількості користувачів виникає потреба в розмежуванні прав доступу. Наприклад, пересічному касиру, який займається виключно касовими операціями, або менеджеру, зайнятому виписуванням рахунків, зовсім не обов’язково мати доступ до інформації про зарплату.

Розрізняють два типи прав – основні і інтерактивні. Основні права перевіряються завжди незалежно від способу звернення до об’єктів інформаційної бази. До основних належать права на «Чтение», «Изменение» тощо. До інтерактивних прав належать права на «Просмотр» і «Редактирование». Перевірка інтерактивних прав здійснюється при виконанні користувачем інтерактивних операцій – при перегляді даних у формі, редагуванні даних у формі тощо. У разі якщо користувач намагається виконати дію, яка йому не дозволена, то система сформує попередження «Нарушение прав доступа!».

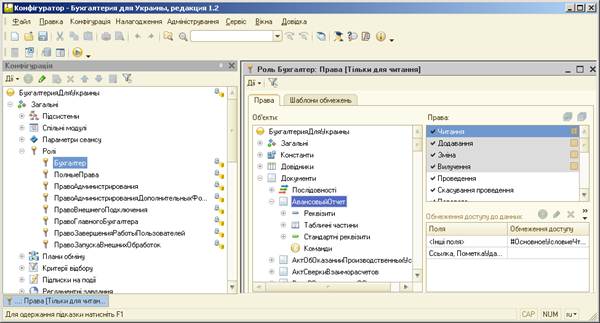

В «1С:Бухгалтерії 8 для України» розробники створили декілька наборів прав, кожен з яких має певну роль. Список ролей можна переглянути, зайшовши до Конфігуратора та відкривши інформаційну базу.

В лівому полі вікна розташовано дерево об’єктів прикладного рішення. В правому верхньому полі – список прав, дозволених для об’єкта, вибраного в лівій частині вікна.

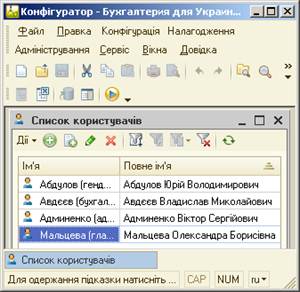

Щоб сторонні особи не мали доступу до інформаційної бази, потрібно створити перелік користувачів, яким дозволено роботу із системою. Зробити це можна як у Конфігураторі, так і в режимі 1С:Підприємство. У Конфігураторі відкрити його можна командою Администрирование – Пользователи, в режимі 1С:Предприятие – в довіднику «Пользователи» через меню Сервис – Управление пользователями и доступом – Список пользователей.

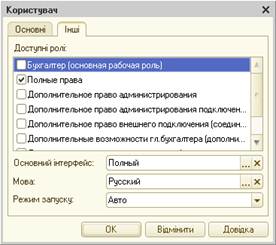

При формуванні списку користувачів одному користувачу можна вказати одну або декілька ролей, доступних при роботі з прикладним рішенням. Зробити це можна на закладці «Прочие», встановивши прапорець напроти потрібних ролей у списку «Доступные роли». Всього основних ролей в Конфігурації три: «Бухгалтер», «ГлавныйБухгалтер» і «Полные права». Інші ролі є допоміжними та можуть використовуватися для надання прав користувачу, який не володіє повними  правами.

правами.

Ролі «Бухгалтер» і «ГлавныйБухгалтер» розрізняються переважно правами на редагування даних, що стосуються облікової політики підприємства. Наприклад «Бухгалтер» не може встановлювати параметри ведення обліку, облікової політики тощо.

В полі «Основной интерфейс» зазначають інтерфейс користувача за замовчуванням, але в режимі «1С:Предприятие» користувач може перемикати його вибором пункта меню «Сервис – Переключить интерфейс».

- Введення залишків ТМЦ.

Найзручніше ввести залишки на початок року і розпочати облік з першого числа поточного року.

Бухгалтерський облік запасів ведеться тільки за допомогою проводок на рахунках Плану рахунків. Для цього використовуються такі рахунки: 022,024,20,22,25,26,28. Проводки на цих рахунках формуються або автоматично за документами, або вручну – за допомогою операцій.

Податковий облік запасів ведеться насамперед за допомогою регістрів накопичення, а також на бухгалтерських рахунках.

Таким чином, у системі використовується дворівневий механізм обліку. В результаті цього, з одного боку, забезпечується глибока автоматизація облікових процесів, але з іншого – при веденні в інформаційній базі податкового обліку ускладнюється коригування даних ручними операціями.

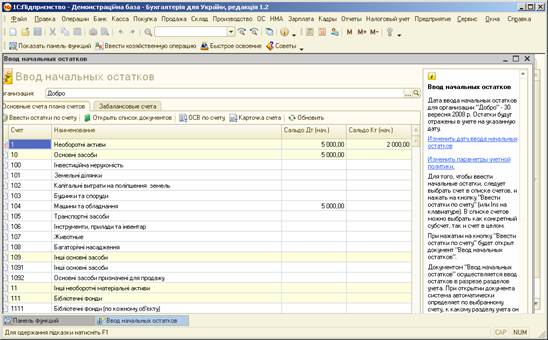

Ввести залишки можна за допомогою меню «Предприятие – Ввод начальных остатков». Це дозволяє вводити початкові залишки в єдиному вікні. Спочатку треба ввести дату введення початкових залишків.

Основні принципи роботи:

- у списку рахунків вибираємо рахунок, на якому потрібно ввести початкові залишки, і натискаємо на кнопку «Ввести остатки по счету»;

- в результаті відкривається журнал «Ввод начальных остатков», розділ обліку в якому вносяться залишки, визначається автоматично за вказаним раніше рахунком;

- у журналі натискаємо на кнопку «Добавить» і заповнюємо документ «Ввод начальных остатков».

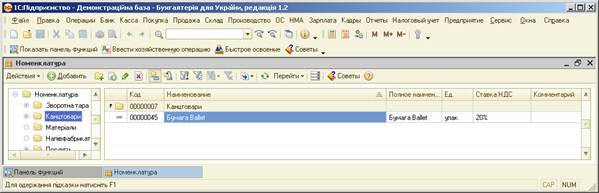

Довідник «Номенклатура» призначено для ведення списку номенклатурних позицій запасів, послуг та не введених в експлуатацію оборотних активів. В порожній інформаційній базі цей довідник заповнено такими групами: «Материалы», «Оборудование к установке», «Полуфабрикаты», «Продукция» і «Товары». Ці групи створюється автоматично при початковому заповненні бази.

- Залишки щодо взаєморозрахунків з контагентами.

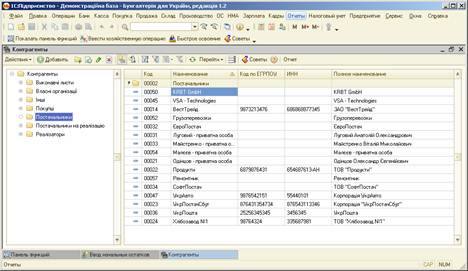

Залишки щодо взаєморозрахунків з контрагентами вносяться також через обробку «Ввод начальных остатков». Спочатку треба заповнити довідник «Контрагенти».

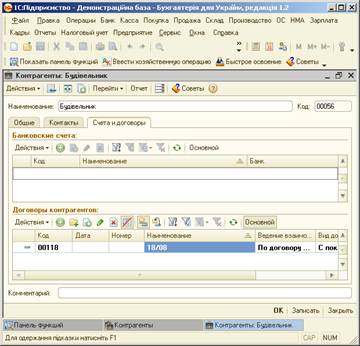

Будь-які ділові відносини починаються з укладання договору. В конфігурації прив’язка до договору є обов’язковою, оскільки розрахунки з контрагентами здійснюються тільки на підставі договору, створеного в інформаційній базі.

Договір з контрагентом створюється в програмі автоматично при внесенні контрагента до інформаційної бази.

Тому, щоб в подальшому не виникало непорозумінь, краще на закладці «Счета и договоры» відразу відкрити створений документ та відредагувати його. Одним з важливих параметрів, що визначають документообіг, доступний для використання за цим договором, є «Вид договора». Наприклад, якщо вибрано вид договору «с поставщиком», договір буде доступним у прибуткових накладних та в документах на оплату, тобто в усіх документах, пов’язаних з отриманням товарів від постачальника.

Тому, щоб в подальшому не виникало непорозумінь, краще на закладці «Счета и договоры» відразу відкрити створений документ та відредагувати його. Одним з важливих параметрів, що визначають документообіг, доступний для використання за цим договором, є «Вид договора». Наприклад, якщо вибрано вид договору «с поставщиком», договір буде доступним у прибуткових накладних та в документах на оплату, тобто в усіх документах, пов’язаних з отриманням товарів від постачальника.

Одним з обов’язкових для заповнення реквізитів є вибір способу ведення взаєморозрахунків у бухгалтерському та податковому обліку (розділ реквізитів «Ведение взаиморасчетов»). Якщо вибрано варіант «По договору в целом», а облік в ІБ ведеться за розрахунковими документами, то при закритті такого договору програма самостійно знайде потрібні розрахункові документи за методом ФІФО. При виборі способу «По расчетным документам» під час закриття такого договору користувач має самостійно зазначити розрахунковий документ. Як правило, цей вид розрахунків вибирають у тому випадку, якщо необхідна деталізація по субрахунку 631 або 361.

- Введення залишків необоротних матеріальних і нематеріальних активів.

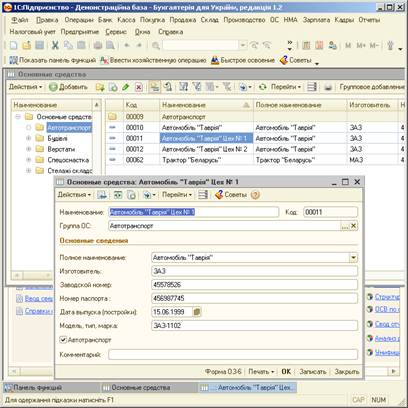

Підсистема обліку необоротних активів в «1С:Бухгалтерії 8» поділена на три частини, в основу розподілу підсистеми в програмі покладено не класифікацію, прийняту П(С)БО 7, а принцип схожості правил обліку.

| Підсистема ОЗ в 1С:8 | Що обліковується |

| Малоцінні активи (МНМА та МШП) | МНМА та бібліотечні фонди (субрахунки 1112 та 1122) |

| МШП (рахунок 22) | |

| Капітальні інвестиції на придбання та виготовлення інших НМА (субрахунок 153) | |

| Основні засоби та МНА | Основні засоби (рахунок 10) |

| Інші необоротні активи (рахунок 11) | |

| Капітальні інвестиції (субрахунки 151,152,153) | |

| Нематеріальні активи | Нематеріальні активи (рахунок 12) |

| Капітальні інвестиції на придбання та виготовлення НА (субрахунок 154) |

У бухгалтерському обліку малоцінні активи поділяються на два види: малоцінні швидкозношувані предмети (далі - МШП) і малоцінні необоротні матеріальні активи (далі - МНМА). Критерієм для віднесення малоцінного активу до МШП або МНМА є строк їх служби. Якщо строк корисного використання менше одного року, то незалежно від вартості такий малоцінний актив відносять до МШП та обліковують на рахунку 22 «Малоцінні швидкозношувані предмети».

Ті матеріальні об’єкти, які використовуються в діяльності підприємства протягом періоду, що перевищує один рік, для цілей обліку визначаються основними засобами. Основні засоби поділяються на три групи:

- основні засоби;

- інші необоротні матеріальні активи;

- капітальні інвестиції.

До інших необоротних активів разом з бібліотечними фондами, інвентарною тарою, предметами прокату належать і МНМА.

Облік МНМА та бібліотечних фондів можна вести за допомогою як підсистеми «Малоценные активы», так і за допомогою підсистеми «Основные средства». Підсистему «Малоценные активы» призначено для ведення групового та кількісного обліку однорідних активів. До них, як правило, відносять спецодяг, спец оснащення та інвентар.

Залишки щодо малоцінних активів та основних засобів вводяться тим самим документом «Ввод начальных остатков».

Довідкова Інформація про об’єкти основних засобів та НМА в програмі зберігається в довідниках та відповідних їм регістрах відомостей. Інформація про господарські операції та зміни стану облікових об’єктів відображається в регістрах накопичення. Так, загальна інформація про об’єкти ОЗ зберігається в довіднику «Основные средства».

Крім залишків ОЗ, що обліковуються на рахунку 10, у підприємства на балансі може бути і обладнання, поки що не не введене в експлуатацію, тобто незавершені капітальні інвестиції. До незавершених капітальних інвестицій у необоротні матеріальні активи належать капітальні інвестиції в будівництво, виготовлення, реконструкцію, модернізацію, придбання об’єктів необоротних матеріальних активів, введення яких в експлуатацію на дату балансу не відбулося, а також авансові платежі для фінансування будівництва.

В програмі на етапі обліку капітальних інвестицій для об’єктів інвестування використовуються поняття «обланання» та «об’єкт будівництва». Під обладнанням розуміють всі товарно-матеріальні цінності, що придбають з метою використання як ОЗ, тобто інвестиції в майбутні ОЗ. А під об’єктами будівництва розуміють капітальні інвестиції, які передбачається створювати, виготовляти, монтувати власними силами.

- Ведення залишків розрахунків з оплати праці.

Внесення до ІБ залишків за взаєморозрахунками з працівниками серед усіх операцій з введення залишків є одним з найбільш трудомістких процесів. Кадровий облік нерозривно пов’язаних з бухгалтерським, тому перед проведенням документа «Ввод начальных остатков» необхідно спочатку ввести накази про прийняття на роботу, в яких визначити способи відображення заробітної плати в обліку, набори внесків до фондів соціального страхування.

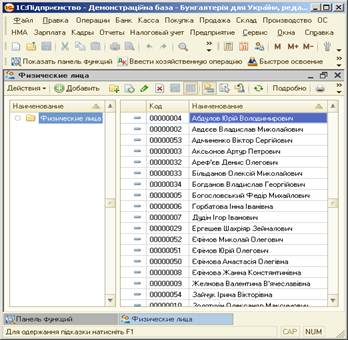

Для коректного ведення залишків щодо заробітної плати задіяно 6 довідників: «Физические лица», «Сотрудники», «Подразделения организации», «Должности», «Способы отражения зарплаты в регламентированном учете» і «Статьи затрат», а також регістр відомостей «Отражение Взносов на ФОТ в регл. учете.»

В «1С:Бухгалтерії 8» використовуються два довідники – «Физические лица», і «Сотрудники». Це зумовлено тим, що одна і та людина може розглядатися як декілька об’єктів обліку. Наприклад, ту саму людину прийнято до організації на основне місце роботи і водночас – за внутрішнім сумісництвом. У цьому випадку одній фізичній особі відповідають два співробітники, тобто в довіднику  «Сотрудники» буде два записи.

«Сотрудники» буде два записи.

Список співробітників та інших фізичних осіб зберігаються в довіднику «Физические лица». Довідник визначено в Конфігураторі як дворівневий, тут доцільно створити групи «Сотрудники» і «Дети сотрудников», оскільки якщо працівник має право на застосування податкової соціальної пільги на дітей, то в картці фізичної особи на закладці «Расчет зарплаты» необхідно перелічити дітей співробітника.

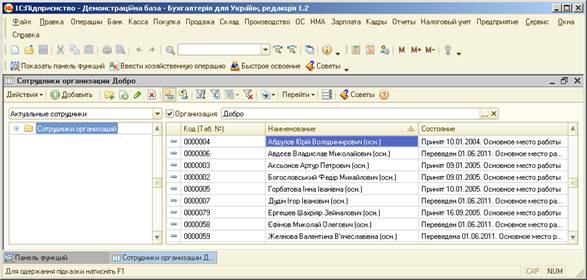

Фізична особа в ІБ розцінюється як працівник фірми лише після його додавання в довідник «Сотрудники» і проведення документа «Прием на работу в организацию».

До бази можна вносити інформацію про працівника двома способами: або створивши нового співробітника в довіднику «Сотрудники организации» та ввівши його особові дані в довідник «Физические лица», або створивши нового працівника шляхом вибору його з довідника «Физические лица». Якщо після закриття вікна знову відкрити запис про співробітника, то у формі з’явиться закладка «Кадровые данные», якої до цього не було. На цій закладці зберігається інформація про дату початку роботи працівника в організації, підрозділ та обіймань ним посаду, а також перелік кадрових документів, якими оформлялися прийняття на роботу, переведення на іншу посаду тощо.

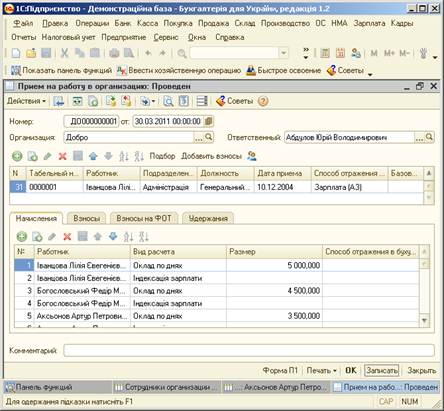

Прийняття на роботу нового працівника в інформаційній базі оформлюється документом «Прием на работу в организации». Документ реєструє не лише прийняття на роботу працівників, а й розміріи окладу, кореспонденції проводок для відображення нарахування заробітної плати в обліку, спосіб нарахування заробітної плати працівникам, а також перелік нарахувань і утримань.

При проведенні документа «Прием на работу» буде сформовано записи в регістрах «Работники организации», «Плановые начислення работников организаций», «Взносы в фонды работников организаций», «Параметры расчета индексации».

|

Дата добавления: 2014-01-07; Просмотров: 1048; Нарушение авторских прав?; Мы поможем в написании вашей работы!