КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Санаційний аудит

|

|

|

|

Санаційний аудит є окремим напрямком діяльності аудиторських фірм, який має свої особливості як щодо методів, так і щодо об'єктів і цілей проведення. Характерною рисою санаційного аудиту є те, що він проводиться на підприємствах, які перебувають у фінансовій кризі. Мета санаційного аудиту — оцінити санаційну спроможність підприємства на підставі аналізу фінансо-господарської діяльності та наявної санаційної концепції.

Замовники санаційного аудиту:

o потенційний санатор (якщо вирішується питання про санацію підприємства реорганізацією);

o саме підприємство (якщо воно виходить з пропозицією про укладання мирової угоди та проведення санації під час провадження справи про банкрутство);

o нинішні та потенційні власники корпоративних прав підприємства (якщо приймається рішення про збільшення статутного капіталу);

o позикодавці (якщо вирішується питання про надання санаційного кредиту);

o державні органи (якщо вирішується питання про надання підприємству державної санаційної підтримки).

Зовнішнім замовникам аудиту потрібна інформація, яка має підтвердити, що:

1) дані про фінансово-майновий стан боржника є достовірними і повними;

2) план санації є реалістичним;

3) обрано найраціональніший із можливих варіантів розвитку підприємства.

Замовники доручають аудиторові провести економіко-правову експертизу наявної санаційної концепції та зробити висновки про доцільність вкладання коштів в об'єкт санації.

Санаційний аудит проводять зовнішні аудитори в тісній співпраці з внутрішніми службами підприємства, особливо з відділом контролінгу. Особи, які здійснюють санаційний аудит, мають бути не лише висококваліфікованими економістами, а й розумітися на галузевих особливостях діяльності того чи іншого підприємства. У правовому та економічному плані аудитор має бути повністю незалежним як від підприємства, котре він перевіряє, так і від замовника аудиторського висновку (кредиторів та інвесторів).

|

|

|

Етапи санаційного аудиту:

1. Ідентифікація даних — збір інформації, на підставі якої можна судити про справжнє становище підприємства.

2. Експертиза - всебічний аналітичний процес, спрямований на здобуття об'єктивних висновків про поточний і перспективний стан об'єкта аудиту.

3. Висновки - дані експертизи, наявні докази та їх комплексний аналіз створюють підгрунтя для висновків про санаційну спроможність підприємства та рекомендацій.

4. Вироблення рекомендацій щодо вдосконалення санаційної концепції

Санаційний аудит не слід ототожнювати з причинно-наслідковим аналізом фінансового стану підприємства, який здійснюється під час розробки плану санації і є складовою частиною класичної моделі санації. В обох випадках використовуються одні й ті самі методи аналізу, схожі цілі, але між причинно-наслідковим аналізом та санаційним аудитом існує принципова різниця: у першому випадку йдеться про складову процесу розробки плану санації, у другому — про перевірку достовірності та реальності наведених у плані санації даних.

Головним критерієм прийняття рішення щодо санації чи ліквідації підприємства є його санаційна спроможність. Водночас кінцевою метою фінансової санації суб'єкта господарювання є забезпечення його життєдіяльності в довгостроковому періоді. Отже, санаційна спроможність визначається здатністю підприємства до виживання.

Санаційна спроможність — це наявність у підприємства, що перебуває у фінансовій кризі, фінансових, організаційно-технічних та правових можливостей, які визначають його здатність до успішного проведення фінансової санації.

|

|

|

Загальні передумови санаційної спроможності:

o наявність у підприємства ефективної санаційної концепції;

o наявність у підприємства потенціалу для майбутньої успішної діяльності (стійких позицій на ринку та реальних можливостей збільшення обсягів реалізації, конкурентних переваг, виробничого та кадрового потенціалу тощо).

Економічні критерії санаційної спроможності підприємства:

o здатність до забезпечення ліквідності;

o здатність до відновлення прибутковості;

o одержання конкурентних переваг;

o продисконтована очікувана вартість майбутніх активів (за умови успішної санації) повинна перевищувати вартість ліквідаційної маси підприємства перед проведенням санації;

o з правового погляду санаційно спроможним підприємство буде тоді, коли воно здатне підтримувати фінансову рівновагу в довгостроковому періоді, тобто якщо є достатні передумови для відновлення та збереження стабільної платоспроможності, щоб кредитори не мали підстав звернутися із заявою до господарського суду, порушуючи справу про банкрутство.

Методи санаційного аудиту загалом збігаються з методами контролінгу.

До головних методів належать:

o опитування (анкетування) співробітників;

o факторний аналіз відхилень;

o СОФТ-аналіз;

o портфельний аналіз;

o нуль-базис-бюджетування;

o вартісний аналіз.

Перш ніж проводити аудит, аудитор має підготувати в письмовому вигляді програму санаційного аудиту, яка визначає процедури, необхідні для досягнення поставлених цілей. До програми потрібно включити завдання аудиту з кожного напрямку, щоб вона допомагала контролювати виконувану роботу.

Перелік питань, які доцільно включити в програму санаційного аудиту:

1. Вивчення наявної санаційної концепції (плану санації} та збір необхідної інформації.

2. Оцінювання відбитих у плані санації вихідних даних про підприємство:

а) аналіз виробничо-господарської діяльності;

б) аудит фінансового стану підприємства;

в) дослідження ситуації підприємства на ринку факторів виробництва та збуту готової продукції.

3. Перевірка правильності визначення причин кризи, сильних і слабких сторін підприємства.

4. Експертна оцінка запланованих санаційних заходів.

|

|

|

5. Правова оцінка діяльності підприємства та запропонованої санаційної концепції.

6. Оцінка ефективності санації.

7. Оцінка ризиків.

8. Оформлення висновків про результати аудиту.

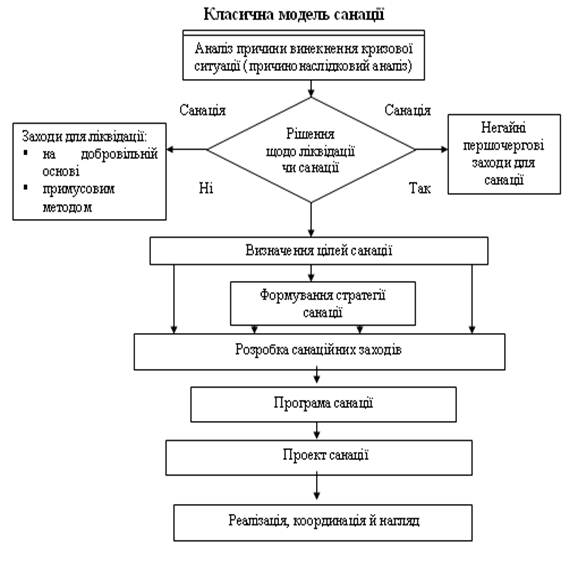

3. Класична модель фінансової санації

Згідно з класичною моделлю санації процес фінансового оздоровлення підприємства починається з виявлення (ідентифікації) фінансової кризи.

Наступним етапом санації є проведення причинно-наслідкового аналізу фінансової кризи. На підставі поданої інформації (первинні бухгалтерські документи, рішення зборів акціонерів, фінансові плани тощо) визначаються зовнішні та внутрішні фактори кризи, вид кризи, її глибина та якість фінансового стану фірми.

У рамках аналізу здійснюється експертна діагностика фінансово-господарського стану підприємства, аналізуються його сильні та слабкі сторони. На підставі результатів причинно-наслідкового аналізу, згідно з класичною моделлю санації, робиться висновок про санаційну спроможність підприємства, доцільність чи недоцільність санації відповідної господарської одиниці. Якщо виробничий потенціал підприємства зруйновано, ринки збуту продукції втрачено, структура балансу незадовільна, то приймається рішення про консервацію та ліквідацію суб'єкта господарювання.

У противному разі санація означатиме лише відстрочку в часі ліквідації підприємства і нічого окрім додаткових збитків для власників та кредиторів не принесе. Ліквідація може здійснюватися на добровільній основі та у примусовому порядку.

Добровільна ліквідація підприємства-боржника - це процедура ліквідації неспроможного підприємства, яка здійснюється позасудовими органами на підставі рішення власників або угоди, укладеної між власниками даного підприємства та кредиторами і під контролем кредиторів.

Примусова ліквідація підприємства - це процедура ліквідації неспроможного підприємства, яка здійснюється за рішенням господарського суду (як правило, у процесі провадження справи про банкрутство).

|

|

|

У разі, якщо підприємство має реальну можливість відновити платоспроможність, ліквідність та прибутковість, володіє достатньо підготовленим управлінським персоналом, ринками збуту товарів, виробництво продукції відповідає пріоритетним напрямкам економіки країни, то приймається рішення про розробку санаційної концепції з метою проведення фінансового оздоровлення з одночасним визначенням цільових орієнтирів. Чим раніше на санаційно спроможному підприємстві розпочнеться санація, тим більші шанси на її кінцевий успіх.

Окремим аналітичним блоком у класичній моделі є формування стратегічних цілей і тактики проведення санації. При визначенні цілей санації слід враховувати, що кожне підприємство має обмежені ресурси, обмежені можливості збуту продукції та має здійснювати свою діяльність у рамках правового поля держави, в якій воно розташоване. Головною стратегічною метою санації є відновлення ефективної діяльності підприємства в довгостроковому періоді.

Стратегія являє собою узагальнену модель дій, необхідних для досягнення поставлених цілей шляхом координації та розподілу ресурсів компанії. Конкретні оперативні заходи в санаційній стратегії не відображаються. Кінцева мета санаційної стратегії полягає в досягненні довгострокових конкурентних вигод, які б забезпечили компанії високу рентабельність. Суть стратегії полягає у виборі найкращих варіантів розвитку фірми та в оптимізації політики капіталовкладень.

Згідно з обраною стратегією розробляється програма санації, яка являє собою послідовний перелік основних етапів та заходів, що передбачається здійснювати в ході фінансового оздоровлення підприємства. Конкретизація програмних заходів здійснюється в плані санації. Програма формується на підставі комплексного вивчення причин фінансової кризи, аналізу внутрішніх резервів, висновків про можливості залучення стороннього капіталу та стратегічних завдань санації.

Наступним елементом класичної моделі санації є її проект, який розробляється на базі санаційної програми і містить у собі техніко-економічне обгрунтування санації, розрахунок обсягів фінансових ресурсів, необхідних для досягнення стратегічних цілей, конкретні графіки та методи мобілізації фінансового капіталу, строки освоєння інвестицій та їх окупності, оцінку ефективності санаційних заходів, а також прогнозовані результати виконання проекту.

Важливим компонентом санаційного процесу є координація та контроль за якістю реалізації запланованих заходів. Менеджмент підприємств має своєчасно виявляти та використовувати нові санаційні резерви, а також приймати об'єктивні кваліфіковані рішення для подолання можливих перешкод при здійсненні оздоровчих заходів. Відчутну допомогу тут може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. Завданням санаційного контролінгу є ідентифікація оперативних результатів, аналіз відхилень та підготовка проектів рішень щодо використання виявлених резервів та подолання додаткових перешкод.

Рис. 11.1. класична модель санації

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1114; Нарушение авторских прав?; Мы поможем в написании вашей работы!