КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність, економічна природа доходів державного бюджету, джерела їх формування

|

|

|

|

Лекція

ПЛАН

1. Сутність, економічна природа доходів державного бюджету, джерела їх формування.

2. Економічна сутність, класифікація, принципи організації видатків державного бюджету.

3. Характеристика доходів і видатків Державного бюджету України.

4. Бюджетний дефіцит: причини виникнення, наслідки, методи покриття, шляхи подолання.

Фінансова база для забезпечення діяльності держави створюється в процесі формування доходів держаного бюджету. Від величини сформованих фінансових ресурсів буде залежати рівень розвитку всіх сфер життєдіяльності людини.

Федосов В.М. та Юрій С.І. категорію «доходи державного бюджету» трактують як сукупність економічних відносини, що виникають у процесі формування загальнодержавних фондів грошових ресурсів [11, 230].

Опарін В.М. сутність держаних доходів виражає як суму коштів, що мобілізуються державою на забезпечення своєї діяльності [9, 114].

Найбільш широко сутність державних доходів розкривають Базилевич В.Д. та Баластрик Л.О. Під державними доходами вони розуміють грошові відносини, які складаються між державою, фізичними та юридичними особами в процесі вилучення і акумуляції частини вартості ВВП в загальнодержавному фонді в метою їх подальшого використання, тобто для здійснення державою своїх функцій [5, 51-52].

Відповідно до Бюджетного кодексу України доходи бюджету - це податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, плата за адміністративні послуги, власні надходження бюджетних установ) [1, ст. 2].

Об'єктом цих відносин є валовий внутрішній продукт, а суб'єктами — держава, з одного боку, та підприємства й організації, населення — з другого. Формою таких відносин є податки, збори та обов’язкові платежі, які сплачуються до бюджету [11, 230].

|

|

|

України про оподаткування загальнодержавні податки і збори

(обов'язкові платежі) та місцеві податки і збори (обов'язкові

платежі).Неподатковими надходженнями визнаються: 1) доходи від власності та підприємницької діяльності;2) адміністративні збори та платежі, доходи від некомерційної

господарської діяльності;3) інші неподаткові надходження.Трансферти - кошти, одержані від інших органів державної

влади, органів влади Автономної Республіки Крим, органів місцевого

самоврядування, інших держав або міжнародних організацій на

безоплатній та безповоротній основі [1, ст. 9].

Кожен розділ об'єднує певні види доходів за джерелами і способами їх отримання. Визначальною базою формування складу й обсягів доходів, форм їх мобілізації до державного й місцевих бюджетів є відносини власності, рівень соціально-економічного розвитку національної економіки, обсяг бюджетних видатків [2, 70].

Податкові надходження посідають провідне місце серед різних методів мобілізації бюджетних ресурсів та інструментів державного регулювання економіки, вони є найбільш адекватним і об'єктивним відображенням стану національної економіки (економічного зростання або спаду).

Згідно з бюджетною класифікацією загальнодержавних податків і зборів (обов’язкових платежів) та місцевих податків і зборів (обов’язкових платежів) як джерел наповнення доходів бюджету, передбачена їх систематизація в такі групи податкових надходжень:

|

|

|

- податки на доходи, податки на прибуток, податки на збільшення ринкової вартості;

- збори за спеціальне використання природних ресурсів;

- внутрішні податки на товари та послуги;

- податки на міжнародну торгівлю та зовнішні операції;

- інші податки [2, 70].

Неподаткові надходження є важливим джерелом доходів бюджетів різних рівнів. Проте їх обсяг значно менший від податкових надходжень.

Склад неподаткових надходжень державного й місцевих бюджетів визначено ст. 29, 64, 66 і 69 Бюджетного кодексу України та назвами кодів неподаткових надходжень згідно із класифікацією доходів, затвердженою наказом Міністерства фінансів України від 27.12.2001 р. № 604 «Про бюджетну класифікацію та її запровадження» (зі змінами). Ці надходження групуються за такими класифікаційними ознаками: доходи від власності й підприємницької діяльності, адміністративні збори і платежі, доходи від некомерційного й побічного продажу, інші неподаткові надходження [2, 71].

Важливою складовою доходів бюджету є доходи від операцій із капіталом. Згідно зі ст. 9 Кодексу до доходів від операцій із капіталом зараховані надходження від продажу основного капіталу (надходження коштів від реалізації безхазяйного майна, майна, що за правом спадкоємства перейшло у власність держави або територіальної громади, та скарбів, знахідок, а також валютні цінності і грошові кошти, власники яких невідомі, надходження коштів від Державного фонду дорогоцінних металів та дорогоцінного каміння, а також надходження від відчудження майна, яке належить Автономній Республіці Крим, та майна, що перебуває в комунальній власності); надходження від реалізації державних запасів товарів (надходження від реалізації матеріальних цінностей державного резерву, надходження від реалізації розброньованих матеріальних цінностей мобілізаційного резерву).

Трансферти - кошти, отримані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній і безповоротній основі. Тобто трансферти - це кошти, які безоплатно й безповоротно пердаються з одного бюджету до іншого [2, 72].

|

|

|

Закон України «Про державний бюджет на 2011 рік» визначає, що до доходів загального фонду Державного бюджету України на 2011 рік належать доходи державного бюджету, що визначені частиною другою статті 29 Бюджетного кодексу України. Стаття 4 Закону України «Про Державний бюджет України на 2011 рік» регламентує джерела формування спеціального фонду Державного бюджету України на 2011 рік (табл. 12.1).

Таблиця 12.1

Доходи Державного бюджету України на 2011 р. [3, ст. 2, 4]

| Загальний фонд | Спеціальний фонд |

| 1) податок на прибуток підприємств; 2) 50 відсотків збору за спеціальне використання лісових ресурсів державного значення; 3) 50 відсотків збору за спеціальне водокористування (крім збору за спеціальне водокористування місцевого значення); 4) 50 відсотків платежів за користування надрами загальнодержавного значення; 5) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету (крім частини збору, що зараховується до спеціального фонду згідно із законом про Державний бюджет України); 6) податок на додану вартість (крім податку, що зараховується до спеціального фонду згідно із законом про Державний бюджет України); 7) акцизний збір із вироблених в Україні товарів (крім збору, що зараховується до спеціального фонду згідно із законом про Державний бюджет України);8) акцизний збір із ввезених на територію України товарів (крім збору, що зараховується до спеціального фонду згідно із законом про Державний бюджет України); 9) плата за ліцензії на певні види господарської діяльності;10) ввізне мито (крім мита, що зараховується до спеціального фонду згідно із законом про Державний бюджет України); 11) кошти, отримані за вчинення консульських дій на території України, а також кошти, отримані за вчинення консульських дій за межами України (крім частини коштів, що зараховуються до спеціального фонду згідно із законом про Державний бюджет України); 12) частина чистого прибутку (доходу) державних унітарних підприємств та їх об'єднань, що вилучається до державного бюджету (у порядку, визначеному Кабінетом Міністрів України), та дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є державна власність; 13) кошти, що перераховуються Національним банком України відповідно до Закону України «Про Національний банк України»; 14) відрахування коштів, отриманих від проведення державних грошових лотерей; 15) плата за розміщення тимчасово вільних коштів державного бюджету (крім коштів, отриманих вищими та професійно-технічними навчальними закладами від розміщення на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, якщо таким закладам законом надано відповідне право); 16) кошти, отримані закордонними дипломатичними установами України як плата за розміщення належних їм бюджетних коштів на поточних рахунках іноземних банків;17) рентна плата за нафту, природний газ, газовий конденсат, що видобуваються в Україні; 18) рентна плата за транзитне транспортування природного газу;19) рентна плата за транспортування нафти та нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами; 20) рентна плата за транзитне транспортування аміаку; 21) кошти від санкцій (штрафи, пеня тощо); 22) Інші доходи відповідно до стаття 29 БКУ | 1) акцизний податок з вироблених в Україні підакцизних товарів (продукції) в частині нафтопродуктів і транспортних засобів; 2) акцизний податок з ввезених на митну територію України підакцизних товарів (продукції) в частині нафтопродуктів і транспортних засобів; 3) ввізне мито на нафтопродукти і транспортні засоби та шини до них; 4) 10 відсотків коштів, отриманих за вчинення консульських дій за межами України; 5) платежі, пов'язані з перебуванням Чорноморського флоту Російської Федерації на території України, відповідно до укладеної 28 травня 1997 року Угоди між Урядом України і Урядом Російської Федерації про взаємні розрахунки, пов'язані з поділом Чорноморського флоту та перебуванням Чорноморського флоту Російської Федерації на території України; 6) 50 відсотків виконавчого збору, стягнутого органами державної виконавчої служби; 7) кошти від реалізації надлишкової космічної техніки військового та подвійного призначення, що належить Державному космічному агентству України; 8) кошти від реалізації надлишкового озброєння, військової та спеціальної техніки, іншого майна Збройних Сил України та інших утворених відповідно до законів України військових формувань, правоохоронних органів і Оперативно-рятувальної служби цивільного захисту Міністерства надзвичайних ситуацій України; 9) збори на обов'язкове державне пенсійне страхування, що відповідно до закону сплачуються при торгівлі ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння та при відчуженні легкових автомобілів, з операцій придбавання (купівлі-продажу) нерухомого майна, з користування та надання послуг стільникового рухомого зв'язку (додаткові збори на виплату пенсій) у порядку, визначеному Кабінетом Міністрів України; 10) 80 відсотків надходжень до Державного спеціалізованого фонду фінансування загальнодержавних витрат на авіаційну діяльність та участь України у міжнародних авіаційних організаціях; 11) 90 відсотків портового (адміністративного) збору; 12) збори за підготовку до державної реєстрації авторського права і договорів, які стосуються права автора на твір, та кошти від продажу контрольних марок; 13) надходження від видачі дозволів на експортно-імпортні операції з наркотичними засобами, психотропними речовинами і прекурсорами; 14) власні надходження бюджетних установ (у тому числі наукових установ Національної академії наук України і галузевих академій наук), які утримуються за рахунок державного бюджету, в тому числі орендна плата за користування військовим майном, майном Національної академії наук України і галузевих академій наук, 50 відсотків орендної плати за користування іншим майном, що належить бюджетним установам, які утримуються за рахунок державного бюджету; 15) надходження від реалізації матеріальних цінностей державного резерву (крім надходжень, визначених пунктом 36 цієї статті); 16) надходження від реалізації розброньованих матеріальних цінностей мобілізаційного резерву; 17) кошти, отримані від секретаріату ООН, ОБСЄ або іншої регіональної організації за участь українського персоналу органів внутрішніх справ України в миротворчих операціях; 18) надходження до Фонду соціального захисту інвалідів; 19) плата за оформлення посвідчення закордонного українця; 20) Інші доходи, відповідно до статті 4 Закону України «Про Державний бюджет України на 2011 рік» |

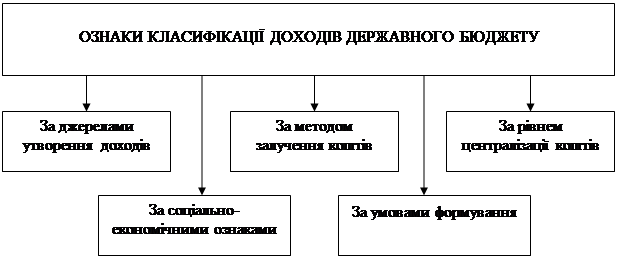

Рис. 12.1. Класифікаційні ознаки доходів Державного бюджету [5, 52].

|

|

|

І. За джерелами утворення:

1) доходи отримані від розподілу новоствореної вартості;

2) доходи, що входять до складу фонду відшкодування (частина амортизаційних відрахувань);

3) доходи від реалізації національного багатства.

ІІ. За соціально-економічними ознаками доходи поділяються на:

1) доходи від господарської діяльності;

2) доходи від використання природних ресурсів;

3) доходи від зовнішньоекономічної діяльності;

4) доходи від банківської діяльності;

5) доходи від реалізації дорогоцінних металів з Державного фонду дорогоцінних металів і дорогоцінного каміння;

6) державне мито;

7) митні платежі;

8) збори та інші неподаткові доходи;

9) доходи від приватизації;

10) доходи від громадян тощо [5, 53].

ІІІ. За методом залучення коштів: поділ доходів бюджету збігається з поділом, визначеним Бюджетним кодексом України.

IV. За умовами формування державні доходи можуть бути:

1) безповоротні- це власні доходи держави і доходи, які надходять від інших суб'єктів бюджетних відносин;

2) поворотні- це державні позики, за користування якими треба платити і вони повинні бути повернені у визначені строки.

V. За рівнем централізації державні доходи діляться на:

1) централізовані- які концентруються в Державному бюджеті та інших цільових фондах грошових коштів держави;

2) децентралізовані- які використовуються за місцем їх утворення на державних підприємствах і в бюджетних організаціях (прибуток, амортизаційні відрахування) [5, 55].

Вихідними принципами формування доходів бюджету є фіскальна й економічна ефективність та соціальна справедливість. Принцип фіскальної ефективності передбачає достатність доходів, мінімізацію витрат на збирання доходів і запобігання ухиленню від сплати платежів до бюджету, еластичність (або гнучкість) системи доходів бюджету, рівномірний розподіл доходів між адміністративно-територіальними одиницями.

На формування держаних доходів вливає низка факторів, до основних належать:

1) стан економічної кон'юнктури;

2) недосконалість податкового законодавства;

3) інституціоналізація тіньової економіки;

4) низька фінансова дисципліна усіх суб'єктів господарювання;

5) віртуальний перерозподіл власності;

6) наявність значних пільг в оподаткуванні;

7) криміналізація економічної діяльності;

8) низька конкурентоспроможність продукції;

9) нестабільність національної валюти;

10) інфляційні процеси та інше [5, 56].

Отже, при розгляді питання було визначено сутність категорії «доходи державного бюджету», з’ясовано, що економічною природою державних доходів є відносини пов’язані із розподілом ВВП, охарактеризовано основні джерела формування доходів.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 679; Нарушение авторских прав?; Мы поможем в написании вашей работы!