КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виробничий метод

|

|

|

|

Кумулятивний метод

За цим методом річна сума амортизації визначається як добуток вартості, яка амортизується та кумулятивного коефіцієнта.

Цей метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим її зниженням у другій половині.

Кумулятивний коефіцієнт визначається діленням кількості років, що залишаються до кінця строку корисного використання об’єкта основних засобів, на суму числа років його корисного використання. (при цьому дріб від ділення цілого значення останнього року експлуатації ставиться на перше місце, передостаннього - на друге і т.д.)

Визначення амортизаційних відрахувань здійснюється в декілька етапів:

а) визначається сума цілих значень років експлуатації;

б) обчислюється дріб від ділення цілих чисел років експлуатації

в) відповідний дріб для кожного року перемножується на ціну устаткування і в такий спосіб визначається сума амортизації за потрібний рік.

За цим методом місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робот, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити з використанням об’єкта основних засобів.

4.9. Показники використання основних фондів

Показники руху основних фондів Для оцінки і аналізу процесу відтворення основних фондів підприємств використовується система взаємопов’язаних показників. Найбільш важливими з них є коефіцієнти оновлення, вибуття і приросту оновлення основних фондів. Коефіцієнт оновлення (Кон) характеризує частку нових, введених в експлуатацію (у звітному періоді) основних фондів у складі усіх основних фондів, наявних на кінець звітного періоду.

|

|

|

Кон = ОФвв / ОФк.р.

Коефіцієнт вибуття ОФ - (Квиб) показує, яка частка основних фондів, наявних на початок (звітного) періоду, вибула за цей період

внаслідок старіння та зносу. Розраховують його в коефіцієнтах або в

відсотках:

Квиб = ОФвиб/ ОФ п.р

Позитивною в діяльності підприємства є ситуація, коли вартість введених в дію основних фондів перевищує вартість основних фондів, що вибули з експлуатації.

Для цього розраховується коефіцієнт приросту основних фондів(Кпр).

Кпр = ОФвв – ОФвиб / ОФ с.р.

Показники технічного стану основних фондів.

Стан основних фондів характеризують коефіцієнт зносу та коефіцієнт придатності основних фондів:

Кзн = 3 / ОФпер де:

З- це сума амортизаційних відрахувань від початку служби (сума зношення), грн.

ОФперв - первісна вартість основних фондів, грн.

Відносну величину фізичного спрацювання у відсотках можна визначити за формулою:

К зн = Тф / Тн*100%, де

Тф, Тн - відповідно фактичний та нормативний строк служби обладнання, роки.

З коефіцієнтом зносу пов'язан коефіцієнт придатності. Коефіцієнт придатності основних фондів (Кп) виявляє, яку частку складає їх залишкова вартість від первісної вартості. Виражений у відсотках цей показник може бути обрахований за формулою:

Кпр = ОФ пер - З / ОФпер * 100%, або

Кпр = ОФ зал. / ОФпер

Де: ОФзал - залишкова вартість, тис. грн.

Коефіцієнт придатності основних фондів, як показник зворотний коефіцієнту зносу, можна обрахувати так: від 100% відняти процент зносу основних фондів.

Кпр = 100% - Кзн

Кпр + Кзн = 100%

Визначення цих коефіцієнтів необхідно для того, щоб планувати роботи по ремонту основних фондів. Ремонти бувають поточні та капітальні. Поточний ремонт спрямований на підтримування основних фондів у робочому стані, а капітальний являє собою відтворення зношених частин, деталей, заміну конструктивних елементів і виконується спеціалізованими організаціями.

|

|

|

Коефіцієнти зносу на підприємствах ЖКГ визначається, як у цілому по підприємству так і по окремим групам основних фондів, як по даним бухобліку, так і по експертним даним, так як нарахування зносу відбувається рівномірно, а зношуються основні фонди не рівномірно.

Будівлі по ступеню зносу розподіляються на такі групи:

до 30% - будівель знаходяться в задовільному стані;

від 30% до 60% - потрібен капітальний ремонт;

від 60% до 80 % - проводять підтриманий ремонт;

більш 80% - будівля непридатна для проживання.

Показники ефективності використання основних фондів

Фондовіддача. Узагальнюючим показником використовування основних фондів є показник фондовіддачі, який визначають, поділивши річний обсяг реалізованої продукції, послуг) (О) на середньорічну вартість основних фондів(ОФс.р).

Фвід = О /ОФс.р.

Цей показник може бути розраховано в натуральному вимірянні. Наприклад, на підприємствах:

МЕТ - кількість перевезених пасажирів на 1 гривню основних фондів.

водопостачання - кількістю м3 на 1 гривню основних фондів. Фондовіддача визначається також для активної частини основних фондів по формулі:

Фаюгвід-=О /ОФс.р.*Уакт

Vакт - питома вага активної частини.

Зворотним показником фондовіддачі є фондомісткість (Фміст).

Фміст. = 1 / Фвід, або: Фміст. = ОФс.р. / О

Віна характеризує вартість основних фондів на одиницю продукції.

Фондоозброєність - це показник, який характеризує вартість основних фондів (ОФс.р.) в розрахунку на одного середньооблікового працівника (Ч):

Фозб = ОФ с.р. / Ч

Механоозброєність праці (Мп - це показник, який характеризує вартість засобів механізації, що припадають на одного робітника. Цей показник визначають поділивши загальну балансову вартість машин та механізмів на чисельність робітників.

Мп= ОФМ/Ч

Енергоозброєність праці (Еп) - показник, який визначається загальною установленою потужністю (Пзаг.) двигунів, установок, механізмів в кВт, що припадає на одного робітника. Обчислюється:

ЕП= Пзаг./Ч (потужність кВт)

Коефіцієнт технологічної структури основних фондів (Ктс) визначається, як співвідношення вартості активної частини основних фондів та загальної вартості основних фондів за формулою:

|

|

|

Кт.с. = (ОФакт / ОФ) >0,5 структура вважається прогресивною.

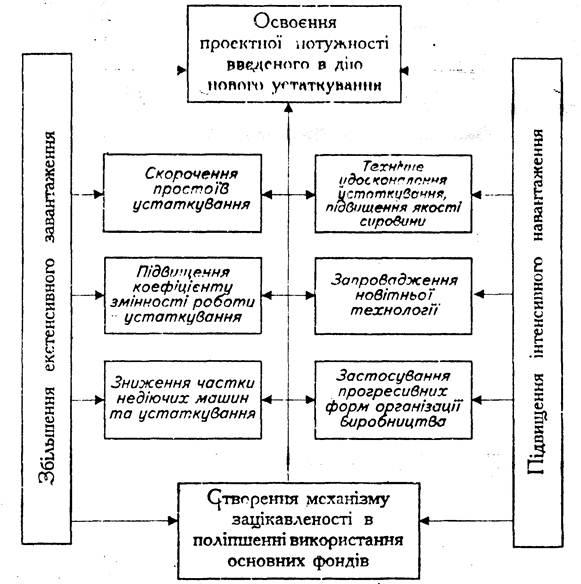

4.10. Основні шляхи покращення використання основних фондів

Основні шляхи покращення використання основних фондів наведені на рис. 4.5.

Рис. 4.5. Шляхи кращого використання основних фондів і виробничих потужностей підприємства.

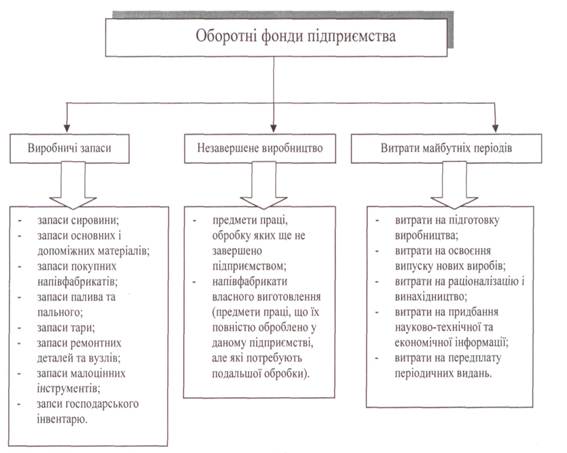

4.11. Склад і структура оборотних фондів

Оборотні фонди - це частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції (послуги), що виробляється.

Рис. 4.6. Оборотні фонди підприємства

Виробничі запаси становлять найбільшу частину основних фондів.

Незавершене виробництво – це предмети праці, обробку яких не завершено підприємством. Вони перебувають безпосередньо на робочих місцях або в процесі транспортування від одного робочого місця до іншого. Витрати майбутніх періодів - це грошові витрати, які зроблено в даний період, але які буде відшкодовано за рахунок собівартості продукції у наступні періоди.

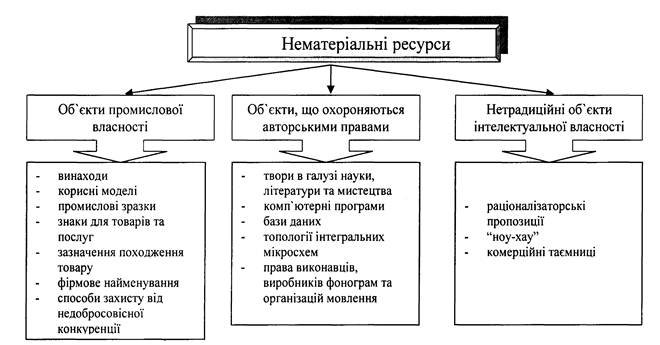

4.12. Поняття нематеріальних ресурсів

Необхідною умовою успішного функціонування будь-якого підприємства в ринковій економіці є ефективне використання його власних так званих нематеріальних ресурсів.

Нематеріальні ресурси - це складова частина потенціалу підприємства, здатна приносити економічну користь протягом відносно тривалого періоду.

Відмітними рисами цих ресурсів є брак матеріальної основи одержання доходів та невизначеність розмірів майбутнього прибутку від її використання.

Поняття «Нематеріальні ресурси» використовується для характеристики сукупності об’єктів інтелектуальної власності.

До них відносяться:

- об'єкти промислової власності;

- об’єкти, що охороняються авторським правом;

- інші об’єкти інтелектуальної власності.

Інтелектуальна власність - це юридична категорія, яка застосовується для визначення результатів творчої праці людини.

|

|

|

Рис. 4.7. Нематеріальні ресурси підприємства

4.13. Об'єкти промислової власності

Винахід - це результат творчої діяльності людини в будь-якій галузі технології. Об'єктами винаходу можуть бути продукт і спосіб.

Промисловим зразком називається нове, придатне до здійснення промисловим способом художнє вирішення виробу, в якому досягається єдність технічних та естетичних властивостей. Це результат творчої діяльності людини в галузі художнього конструювання.

Промисловий зразок може бути об'ємним (модель), плоским (малюнок) або комбінованим. Промисловий зразок підлягає охороні.

Корисні моделі - це результат творчої діяльності людини, об’єктом якої може бути конструктивне вирішення пристрою або його складових частин.

Товарний знак - це оригінальне позначення, за допомогою якого товар та послуги одних осіб відрізняються від однорідних товарів і послуг інших осіб.

Зазначення походження товару – це словесне чи географічне позначення місця походження товару.

Фірмове найменування – це стале позначення підприємства або окремої особи, від імені якої здійснюється виробнича чи інша діяльність.

Недобросовісна конкуренція – будь які дії в конкуренції, що суперечать правилам, торговим та іншим чесним звичаям у підприємницькій діяльності.

4.14. Об'єкти, що охороняються авторським правам і сумісними правами

Твори в галузі науки, літератури, мистецтва – у будь – якій формі (письмовій, усній), образотворчій (ілюстрації, картини), об’ємно – просторовій (скульптури, моделі), в інших.

Програмне забезпечення - цесукупність програм, які використовуються у роботі з ЕОМ. Кожна така програма задає алгоритм рішення певної задачі у формі, що сприймається ЕОМ.

База даних - це сховище знань, у якому крім самої інформації та відповідного опису знаходяться засоби, за допомогою яких здійснюється їх накопичення, збереження, оновлення та використання, а також засоби управління всіма цими процесами.

4.15. Інші (нетрадиційні) об’єкти інтелектуальної власності

Раціоналізаторська пропозиція — це технічне вирішення, яке є новим і корисним для підприємства, організації або установи, до якої воно подане.

Раціоналізаторськими вважається пропозиції щодо вдосконалення використовуваної техніки (машин, агрегатів, пристроїв, інструментів), виготовлюваної продукції, способів контролю, спостереження і дослідження, техніки безпеки або пропозиції, які сприяють підвищенню продуктивності праці, більш ефективному використанню енергії, обладнання, матеріалів.

За своєю суттю раціоналізаторські пропозиції, як і винаходи, являють собою технічне рішення, але відрізняються від них ступенем новизни. Раціоналізаторська пропозиція має, так би мовити, "місцеву" новизну, тобто вона повинна бути новою відносно техніки і технології, яка використовується на даному підприємстві. Раціоналізаторська пропозиція вже може бути відомою і використовуватися в іншому місці, але для даного підприємства є новою.

Ноу-хау - це незахищені охоронними документами та не оприлюднені (повністю або частково) знання чи досвід науково-технічного, виробничого, управлінського, комерційного, фінансового або іншого характеру, що можуть бути практично використані у наукових дослідженнях та розробках, при виготовленні, реалізації та експлуатації конкурентноздатної продукції. Термін "ноу-хау" походить від англійського виразу "знати як зробити".

Комерційна таємниця- це відомості безпосередньо пов’язані з діяльністю підприємства, які не є державними таємницями і розголошення яких може завдати шкоди інтересам підприємства.

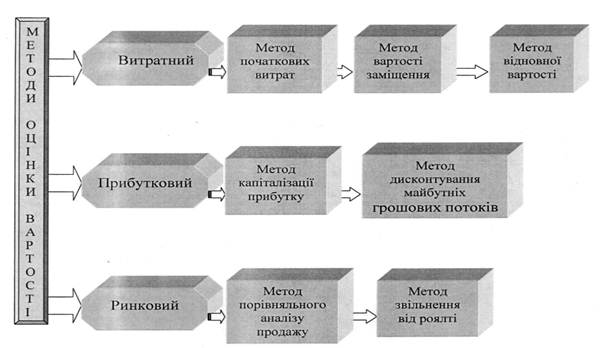

4.16. Методи оцінки вартості нематеріальних активів та їх амортизація

Оцінка вартості нематеріальних активів проводиться у певній послідовності і включає такі етапи:

обстеження нематеріальних активів;

правова експертиза;

з'ясування типу вартості, що визначається, і вибір відповідного методу (методів) оцінки вартості;

формування інформаційної бази для проведення оцінки;

розрахунки вартості нематеріальних активів за вибраними методами;

підготовка звіту про оцінку.

Рис. 4.8 - Класифікація методів оцінки вартості нематеріальних активів

Дуже поширеним є витратний підхід, який полягає у розрахунку витрат на відтворення нематеріальних активів.

За методом початкових витрат вартість нематеріальних активів визначається за бухгалтерською звітністю підприємства за кілька останніх років.

Ідея методу вартості заміщення полягає в тому, що максимальна вартість певного нематеріального активу визначається мінімальною ціною, яку необхідно заплатити за придбання активу аналогічної корисності або аналогічної споживчої вартості.

Нематеріальні активи підлягають амортизації. Норму амортизаційних 1 відрахувань установлює підприємство залежно від строку використання окремого виду нематеріальних активів. Стосовно до нематеріальних активів, щодо яких неможливо встановити період використання, норма амортизації визначається в розрахунку на 10 років, тобто 10 %.

ТЕМА 5. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

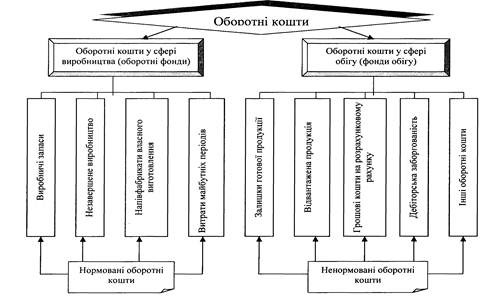

5.1. Поняття оборотних коштів, їх склад та структура

На підприємствах мають місце поточні витрати фінансових (грошових) коштів, які у процесі господарювання здійснюють певний кругообіг (проходять грошову, виробничу й товарну стадії).

Оборотні кошти - це сукупність грошових коштів підприємства, необхідних для формування й забезпечення кругообігу виробничих оборотних фондів та фондів обігу

Оборотні кошти постійно рухаються, забезпечуючи безперебійний кругообіг коштів.

Гр - Ппр... В... Гпр... - Гр1

Де: Гр - оборотні гроші підприємства

Ппр - предмети праці

В - виробництво

Гпр - готова продукція

Вони проходять такі стадії:

I - стадія обігу (або накопичення)

II - виробництва III- обігу

Тобто можна сказати, що оборотні кошти складаються з оборотних виробничих (II стадія) і фондів обігу (І і III стадія).

Сукупність оборотних виробничих фондів і фондів обігу в грошовому вимірі - це оборотні кошти підприємства.

Всі стадії переплітаючись утворюють повний кругообіг оборотних фондів. Чим швидше відбувається перехід із однієї стадії в другу, тим менш потрібно підприємству оборотних фондів.

Оборотні кошти підприємств класифікують за наступними ознаками:

1. за функціональним призначенням:

- виробничі оборотні фонди;

- фонди обігу (з огляду на це виокремлюють оборотні кошти у сферах виробництва та обігу).

2. Оборотні засоби за принципом формування поділяються на:

- нормовані оборотні кошти;

- ненормовані оборотні кошти.

До нормованих належать всі оборотні фонди та готова продукція на складі.

До ненормованих відносяться:

- відвантажена готова продукція;

- готівкові і безготівкові грошові кошти.

3. За джерелами формування:

- власні;

- позикові.

Склад і структура оборотних коштів

|

Рис. 5.1. Склад оборотних коштів

До оборотних виробничих коштів фондів відносяться:

- сировина

- основні матеріали

- допоміжні матеріали

- куповані напівфабрикати

- тара і тарні матеріали

- паливо і пальне

- запасні частини

- швидкозношувальні предмети

- незавершене виробництво

- витрати майбутніх періодів

До фондів обігу відносяться:

- готова продукція на складах підприємства

- готова продукція, яка відвантажена і знаходиться в дорозі

- грошові кошти на розрахунку у банку і касі

- дебіторська заборгованість

- абоненти

- формений одяг

- товари в роздрібній мережі

Сукупність оборотних фондів та фондів обігу підприємства становить його оборотні кошти (засоби).

Структура оборотних засобів характеризується співвідношенням їх окремих елементів у загальному обсязі оборотних засобів, яке виражається у відсотках.

Структура оборотних засобів буває різною в залежності від галузі.

Джерелами формування оборотних коштів підприємства є власні і залучені засоби.

До власних належать виділені підприємству при його утворенні кошти (якщо підприємство державне), статутні фонди недержавних підприємств, а також поповнення цих коштів.

Поповнення відбувається за рахунок:

- прибутку підприємства;

- за рахунок залучення в оборот стійких пасивів (заборгованості по заробітній платі, внесків на соціальне страхування).

Залученими оборотними засобами є кредити банків.

5.2. Нормування оборотних коштів

Норматив оборотних коштів - мінімальна сума грошових коштів, яка постійно необхідна для виробничої діяльності.

Нормування оборотних коштів здійснюється по кожному виду оборотних коштів за нормами запасу.

Норми запасу вимірюються:

- у днях (по матеріалах, паливу, запасних частинах);

- грошовими одиницями на одного робітника (мбп);

- натуральними одиницями на одну одиницю (тис кв м, 100 квартир -матеріали для ремонту будинку).

Нормативи оборотних коштів вимірюються у грошовому виразі за формулою

Н = N * B,

де N- норма оборотних коштів;

В - одноденні витрати.

Відомі три методи розрахунку нормативів оборотних коштів:

- аналітичний;

- метод коефіцієнтів;

- прямого рахунку.

Аналітичний метод передбачає ретельний аналіз наявних товарно-матеріальних цінностей з наступним коригуванням фактичних запасів та вилученням з них надлишкових.

Метод коефіцієнтів полягає в уточненні чинних на початок розрахункового періоду нормативів власних оборотних коштів згідно зі змінами в цьому періоді показників виробництва, що впливають на величину цих коштів.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 572; Нарушение авторских прав?; Мы поможем в написании вашей работы!