КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5. Звіт про власний капітал

|

|

|

|

Необхідно усвідомити, по-перше, призначення звіту — розкрити структуру власного капіталу і причини (фактори), під впливом яких відбулися зміни у структурі і розмірі власного капіталу. Для унаочнення факторів, які впливають на розмір і структуру статутного капіталу найбільш поширених видів господарських товариств (акціонерного товариства і товариства з обмеженою відповідальністю) наводяться відповідні схеми (рис. 13 і 14).

|

По-друге, поглибити розуміння сутності кожної статті власного капіталу, для чого потрібно звернутися до термінологічного словника. По-третє, згадати про правила застосування бухгалтерських рахунків, на яких відбиваються операції, пов’язані з певною статтею. Це необхідно, оскільки вплив певних факторів на відповідні статті власного капіталу доцільно розкривати, спираючись на бухгалтерські проводення, про які йтиметься далі. По-четверте, звернути увагу на те, що причини (фактори) змін приведені у формі звіту у згрупованому вигляді:

— переоцінювання активів,

— чистий прибуток (збиток) за звітний період,

— розподіл прибутку,

— внески учасників,

— вилучення капіталу,

— інші зміни в капіталі.

Таке подання факторів змін дає змогу легше (порівняно з по-детальним переліком) їх засвоїти.

П’яте це те, що, як і у звіті про рух грошових коштів, деякі показники заповнюються шляхом переносу даних із попередньо складених звітних форм. Зокрема це стосується показників першого й останнього рядків форми «Залишок на початок (кінець) року», дані для яких беруться із балансу (І розділ пасиву). Сума чистого прибутку (збитку), яка проставляється по рядку 130 у графі 8 «Нерозподілений прибуток» переноситься із рядків 220, 225 форми звіту про фінансовий результат. Слід звернути також увагу на те, що при змінах облікової політики та виправлені помилок попереднього звітного періоду обов’язково здійснюється коригування залишку статей власного капіталу на початок року.

|

|

|

Правила коригування звітності у таких випадках регламентовані П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах».

|

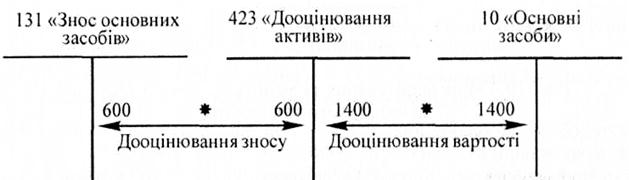

Однак основну увагу необхідно приділити порядку визначення показників у розрізі передбачених формою звітності факторів. Так, при визначенні показників переоцінювання активів слід керуватись нормами відповідних стандартів і плану рахунків. Зокрема, для того щоб визначитися, на яку статтю і яким чином впливає дооцінка основних засобів, слід пригадати, що згідно з П(С)БО 7 дооцінювання основних засобів сприяє збільшенню додаткового капіталу. Це можна проілюструвати схемою, зображеною на рис. 15.

Рис. 15. Дооцінювання основних засобів

|

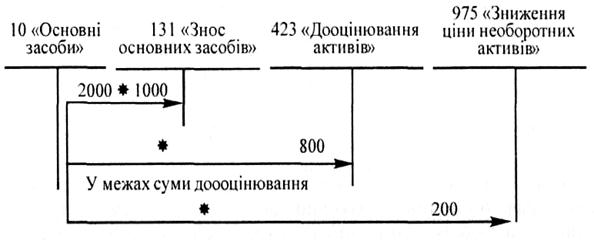

Рис. 16. Зниження ціни раніше дооцінених основних засобів

Уцінка основних засобів списується на витрати діяльності, але у певних випадках, зокрема, якщо уцінці підлягають раніше дооцінені об’єкти, частина уцінки спрямовується на зменшення додаткового капіталу. Такі нюанси відбиття дооцінювання та зниження ціни можна простежити за схемою, наведеною на рис. 17.

|

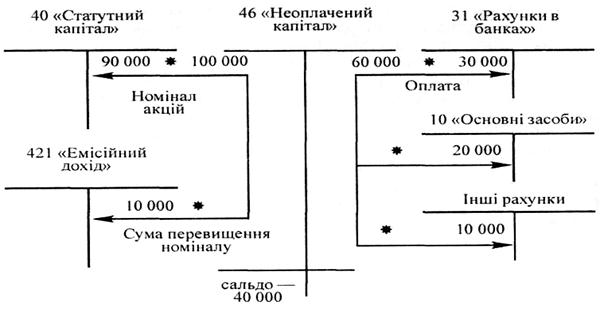

Рис. 17. Облік формування та зміни статутного капіталу акціонерного товариства

|

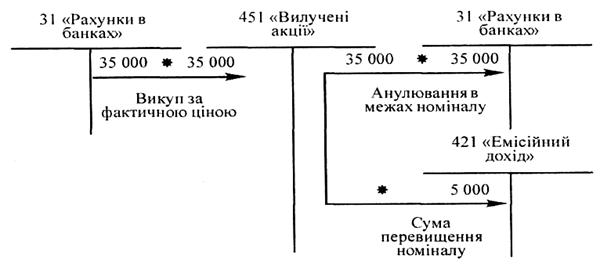

Рис. 18. Операції з викупу власних акцій та їх анулювання

Зауважимо, що сума дооцінювання проставляється за рядком 060 у графі 6 «Інший додатковий капітал», «+», а сума зниження ціни — за рядком 070 в тій самій графі, але зі знаком «мінус», тобто за новими правилами в дужках.

Аналогічно відбивається дооцінка і уцінка нематеріальних активів (див. п. 22, 23, 24 П(С)БО 8).

|

|

|

Порядок формування даних про зміни статутного капіталу можна простежити за схемою, зображено на рис. 17.

Дані про вплив причин, пов’язаних і3 вилученням капіталу, можна дістати, проаналізувавши записи на відповідних рахунках за схемою, наведеною на рис. 18.

Термінологічний словник

до теми «Звіт про власний капітал»

Статутний капітал — зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Пайовий капітал — сума пайових внесків членів спілок та інших підприємств, що передбачена установчими документами.

Додатково вкладений капітал — сума перевищення вартості реалізації випущених акцій над їх номінальною вартістю.

Інший додатковий капітал - сума дооцінювання необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб та інші види додаткового капіталу.

Резервний капітал — сума резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства.

Неоплачений капітал — сума заборгованості власників (учасників) за внесками до статутного капіталу.

Вилучений капітал — фактична собівартість акцій власної емісії або часток, викуплених господарським товариством У його учасників.

Література: [6; 3; 4; 11, с. 187—206; 15, с. 533—557; 16, с. 91—95; 17, с. 84—88; 19, с. 55—56]

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 698; Нарушение авторских прав?; Мы поможем в написании вашей работы!