КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рахунок-фактура

|

|

|

|

Введення

Документами, описаними в цьому підрозділі, оформляються відносини з покупцями і замовниками: реєстрація замовлення, відпустка товарів і послуг, оформлення повернення товарів. Тема грошових розрахунків, що і з розглянута окремо.

Документ «Рахунок-фактура» дуже схож на «Рахунок вхідних». Фактично, це той же первинний документ, тільки «свій», а не «чужий». І служить цей документ для тієї ж мети: стати замовленням (початком ланцюжка взаєморозрахунків) при продажах на умовах передоплати. Банківська чи виписка прохідний ордер служити замовленнями не можуть. Коли підприємство одержить передоплату, без застосування рахунка-фактури її неможливо віднести на визначене замовлення, адже введення субконто виду «Замовлення» обов'язковий.

Рахунок-фактуру можна ввести на підставі договору. Сам рахунок може служити підставою для введення документів «Розрахункова накладна», «Надання послуг», «Ліквідація необоротних активів». Проводок документ не формує.

Рис. 2.1

Рис. 2.2

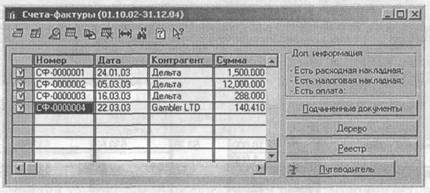

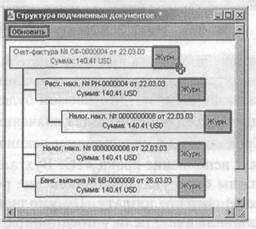

Доступ до рахівниць-фактур забезпечує однойменний журнал. Вікно журналу (мал. 3.3.1) забезпечує додатковий сервіс: у групі «Доп. інформація» виводяться повідомлення про документи, зареєстрованих на підставі рахунка. На малюнку показано, що по рахунку-фактурі № СФ-0000004 від 22.03.03 уже зареєстровані видаткова накладна, податкова накладна і платіжний документ. Подробиці можна довідатися, відкривши журнал документів, чи побудувавши їхнє дерево (мал. 2.2.).

На малюнку видні два згадування про одній і тій же податковій накладній від 22.03.03. Так вийшло тому, що податкова накладна була створена на підставі видаткової накладної, але як замовлення в ній зазначений рахунок.

|

|

|

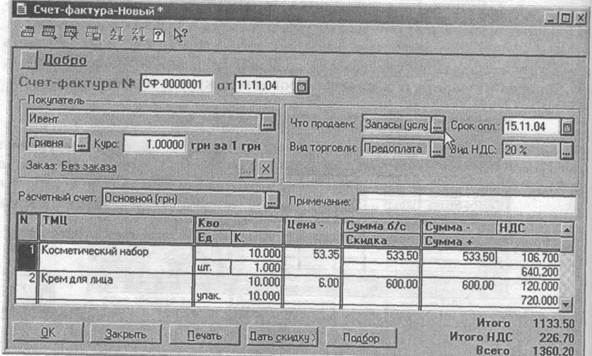

Новий рахунок можна зареєструвати з журналу «Рахунка-фактури» за допомогою кнопки «Новий рядок» чи клавіші Insert. Якщо журнал закритий, можна виконати команду «Документи -» Витрата -> Рахунок». Відкриється екранна форма документа (мал. 2.3).

Рис. 2.3

У групі реквізитів «Покупець» обираний покупця з довідника «Контрагенти», указуємо валюту розрахунків з ним (за замовчуванням використовується гривня) і замовлення. Напис «Без замовлення» означає, що замовленням буде сам документ.

Для поля «Що продаємо» передбачені два значення: запаси (послуги) чи необоротні активи. Термін оплати в однойменному реквізиті заповнюється тільки в оформлювальних цілях, виконання терміну «1С: Бухгалтерія» не перевіряє.

У рахунку-фактурі повинні бути зазначені банківські реквізити продавця, по яких покупець зробить передоплату. За замовчуванням у реквізиті «Розрахунковий рахунок» зазначений основний рахунок. Якщо в підприємства кілька банківських рахунків, у цьому полі можна вказати потрібний.

Укрупнені одиниці виміру

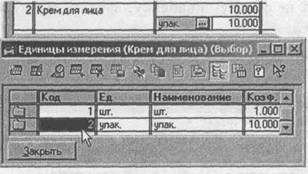

Довіднику «Номенклатура» підлеглий довідник «Одиниці виміру». Це дозволяє вводити кількість ТМЦ не тільки в штуках (кілограмах, літрах, метрах, і т.д.), але й у більш великих одиницях виміру: упакуваннях, тоннах, кілометрах, і т.д.

Клацнувши мишею в осередку «Ед.» табличної частини документа, ви відкриєте вікно підлеглого довідника (мал. 2.4), відфільтрованого по обраному ТМЦ. Товару «Крем для обличчя» призначені дві одиниці виміру: штуки й упакування. В одному упакуванні міститься десять штук товару, виходить, коефіцієнт кратності для упакування дорівнює десяти. Вибравши одиницю виміру «Упакування» і ввівши в графі «кількість» табличної частини рахунка число 10, ми вибрали 10 упакувань, тобто 100 штук товару.

Рис. 2.4

Якщо таблична частина документа дуже велика, її зручніше заповнювати за допомогою кнопки «Підбор». При підборі одиниці виміру не вказують. Значення осередків «Ед.» можна відкоригувати в таблиці документа.

|

|

|

Знижки і націнки

Осередку з цінами ТМЦ табличної частини рахунка можна коректувати вручну, надаючи таким способом чи знижку вводячи додаткову націнку щодо цін товарів по прайс-листу. У «1С: Бухгалтерії» є і більш зручний спосіб застосування знижок і націнок.

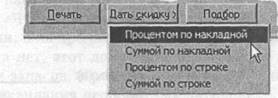

Клацнувши на кнопці «Дати знижку», ви відкриєте выпадающее меню зі списком видів знижок (мал. 2.5).

Рис. 2.5

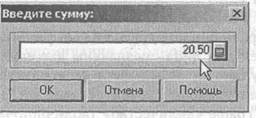

Знижку можна вказати в чи відсотках сумою. Можна надати знижку як у цілому за накладною, так і по окремих товарних позиціях. Після вибору з меню потрібного способу надання знижки, відкриється вікно для введення її значення. У заголовку вікна буде підказка «Уведіть відсоток» чи «Уведіть суму» (мал. 2.6). На суму знижки зменшується сума по рахунку без ПДВ. Наприклад, якщо ввести суму 20,50 грн., покупець заплатить на 24,60 (20,50 х 120 %) гривень менше.

Рис. 2.6

Щоб застосувати не знижку, а націнку, уводите чи суму відсоток знижки зі знаком «мінус».

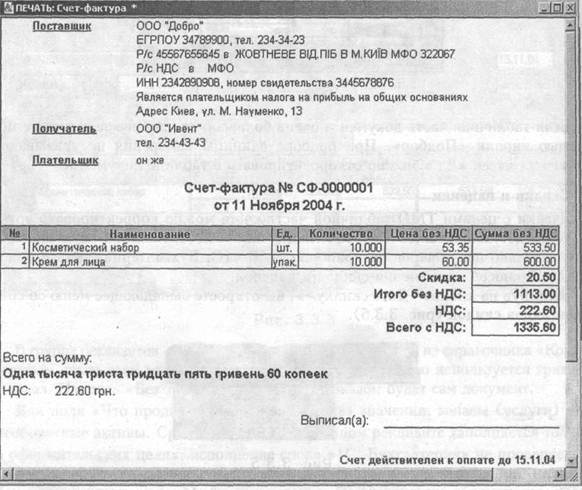

Друковану форму рахунка (мал. 2.7) одержують, клацнувши мишею на кнопці «Друк».

Рис. 2.7

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2514; Нарушение авторских прав?; Мы поможем в написании вашей работы!