КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні методи управління

|

|

|

|

Виділяють такі методи здійснення управління:

- фінансове планування та прогнозування;

- оперативне управління;

- стимулювання;

- фінансовий контроль.

Планування займає центральне місце в управлінні фінансами, тому що саме в ході планування здійснюється оцінка стану фінансів місцевих органів влади і фінансів підприємств комунальної форми власності, виявляються можливості збільшення фінансових ресурсів, напрями їх ефективного використання.

Під час прогнозування використовується великий обсяг інформації, що дає змогу більш глибоко оцінити ситуацію, що склалася, і на цій основі прийняти обґрунтуванні рішення.

Об'єктом планування є місцеві фінансові ресурси, а результатом - складання фінансових планів, зведених балансів фінансових ресурсів адміністративно-територіальних утворень і країни в цілому.

Природа ринкового механізму визначає функціонування в ньому прогнозного методу з елементами планування результатів виробництва та обміну.

Розрахунки фінансових показників ґрунтуються на використанні різних методів, серед яких найважливіші такі: метод екстраполяції, нормативний, математичного моделювання, балансовий.

Метод екстраполяції полягає в тому, що фінансові показники визначаються на основі їх динаміки, виходячи з показників звітного періоду.

Нормативний метод ґрунтується на використанні встановлених норм і нормативів.

Суть методу математичного моделювання полягає в побудові моделей, що імітують здійснення реальних економічних і соціальних процесів.

Балансовий метод застосовується для узгодження напрямів використання фінансових ресурсів із джерелами їх формування, взаємозв'язків усіх підрозділів фінансових планів.

|

|

|

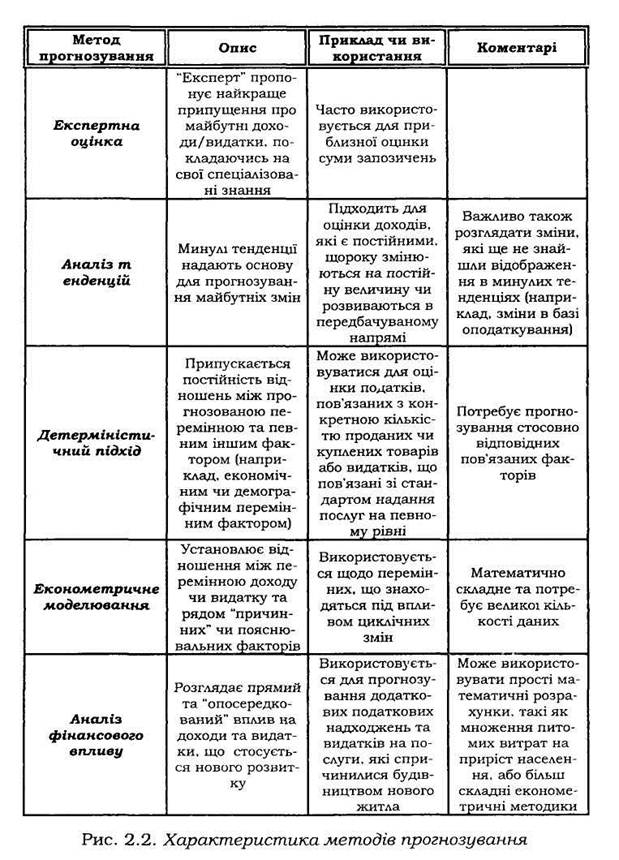

Одним із методів управління місцевими фінансами є прогнозування, що здійснюється за допомогою таких методів, як експертна оцінка, аналіз тенденцій, детерміністичний метод, економічне моделювання, аналіз фінансового впливу (рис. 2.2).

Перспективне планування видатків у ряді країн успішно використовується як один із засобів управління видатками. Таке планування дає можливість визначити на перспективу потребу у фінансових ресурсах, з огляду на політичні рішення. Кожне таке рішення передбачає зобов'язання, що характеризують використання в майбутньому необхідних ресурсів.

|

Оперативне управління - це комплекс заходів, що проводяться на основі оперативного аналізу конкретної фінансової ситуації. Мета оперативного управління - досягти максимального ефекту при мінімальних затратах шляхом своєчасної зміни фінансових відносин, маневрування фінансовими ресурсами.

Стимулювання в системі управління є одним із найважливіших методів управління місцевими фінансами, тому що саме стимулювання покликано забезпечити розвиток тих явищ і процесів, мають на цьому етапі пріоритетне значення, або які за інших однакових умов мають недостатньо сприятливі умови для саморозвитку. Стимулювання здійснюється через надання пільг за податками, пільгове кредитування та інші фінансові методи.

Контроль пронизує всі стадії управлінської діяльності, крім того, має велике самостійне значення. У процесі контролю порівнюються фактичні результати із запланованими, виявляються резерви.

Фінансовий контроль - це цілеспрямована діяльність законодавчих і виконавчих органів державної влади і недержавних організацій на забезпечення законності, фінансової дисципліни і раціональності в процесі формування, розподілу, використання коштів централізованих і децентралізованих грошових фондів з метою найефективнішого соціально-економічного розвитку всіх суб'єктів фінансових відносин.

|

|

|

Разом з цим фінансовий контроль сприяє збільшенню і нагромадженню коштів, зростанню рентабельності виробництва, ефективному використанню матеріальних і фінансових ресурсів.

Важливими напрямами фінансового контролю є своєчасне і повне виконання фінансових зобов'язань юридичними і фізичними особами перед бюджетом, дотримання податкового законодавства.

Фінансовий контроль можна умовно класифікувати за певними критеріями:

• За часом проведення контролю:

- попередній;

- поточний;

- наступний.

• За суб'єктами контролю:

- загальнодержавний фінансовий контроль;

- відомчій фінансовий контроль;

- громадський фінансовий контроль;

- аудит.

• За формою проведення:

- обов'язковий або зовнішній;

- внутрішній або ініціативний.

• За сферою фінансової діяльності:

- бюджетний;

- податковий;

- валютний;

- кредитний;

- страховий;

- інвестиційний;

- контроль за грошовою масою.

• За методами проведення:

- перевірки;

- обстеження;

- нагляд;

- аналіз фінансової діяльності;

- спостереження або моніторинг;

- ревізії.

Попередній фінансовий контроль здійснюється на етапі розгляду і прийняття рішень з фінансових та інших питань.

Поточний - це контроль за безпосередньо оперативною фінансовою діяльністю.

Наступний фінансовий контроль - це контроль за фінансовими результатами.

Загальнодержавний контроль має надзвичайно велике значення, від організації його дієвості багато в чому залежать шляхи економічного розвитку суспільного виробництва, рівень добробуту населення, масштаби тіньової економіки і економічних злочинів. Проводять загальнодержавний контроль Кабінет Міністрів України, Міністерство фінансів, Державна податкова адміністрація та Державна Контрольно-ревізійна служба, місцеві державні адміністрації, Державний митний комітет.

Відомчий фінансовий контроль застосовується тільки по відношенню до підвідомчих підприємств та організацій і проводиться контрольно-ревізійними підрозділами міністерств і відомств.

Громадський фінансовий контроль здійснюють громадські організації (партії, рухи, профспілкові організації).

|

|

|

Аудит - це незалежний фінансовий контроль, заснований на комерційних засадах. Аудиторська перевірка проводиться з використанням аудиторських стандартів, розроблених практикою в країнах з розвинутою економікою. Аудиторські стандарти - це основні принципи виконання аудиторських процедур. Вони мають виконуватися незалежно від умов, у яких проводиться аудит. До аудиторських стандартів включають пояснення і норми аудиту, що є керівними для виконання аудиторських процедур, застосування їх до окремих об'єктів перевірки, підготовки аудиторських звітів. Норми для аудиторів не є директивними, але в практиці аудиту їх здебільшого дотримуються.

Обов'язковий фінансовий контроль здійснюється на основі вимог нормативних актів.

Ініціативний фінансовий контроль здійснюється за особистим бажанням господарюючих органів.

Основними методами фінансового контролю є ревізії та перевірки. Перевірки - це обстеження і вивчення окремих ділянок фінансово-господарської діяльності підприємств, установ, організацій чи їх підрозділів. Результати перевірки оформлюються доповідною запискою.

Головні види порушень, що існують в установах та організаціях у межах комплексних перевірок бюджетів, характерні для всіх бюджетних установ. Існують такі види порушень: перевищення кошторисних призначень, порушення законодавства з питань оплати праці, штатної дисципліни, нецільове використання бюджетних коштів, заниження вартості основних засобів, товарно-матеріальних цінностей, завищення вартості ремонтно-будівельних робіт, лишки, недостачі, порушення при проведені не грошових розрахунків тощо. Але перевірками виконання бюджетів усіх рівнів установлюється й низка порушень, характерних не для конкретної установи, а для відповідного бюджету. Головною причиною цих порушень є недотримання органами місцевого самоврядування й виконавчої влади норм чинного законодавства на стадіях формування і виконання відповідних бюджетів, а також відсутність належної вимогливості до підпорядкованих установ і організацій щодо бюджетної дисципліни, послаблення попереднього й поточного контролю за використанням бюджетних коштів.

|

|

|

Особливу увагу під час перевірок виконання бюджетів потрібно приділити контролю за відповідністю бюджетних повноважень, достовірністю їхнього обліку, а також за повним переведенням бюджетної сфери на казначейське обслуговування.

Програмно-цільовий підхід до формування бюджетів, який запроваджується в Україні згідно з вимогами Бюджетного кодексу, вимагав від державної контрольно-ревізійної служби перегляду основних засад проведення перевірок виконання бюджетів.

Передусім змінилася схема організації таких перевірок. Зумовлено це тим, що шляхи проходження коштів державного й місцевих бюджетів часто перетинаються. Це викликано наявністю цільових субвенцій, що надходять із державного до місцевих бюджетів через Державне казначейство України. Отже, не можна перевіряти виконання місцевого бюджету, не зачіпаючи казначейства, як це було раніше, коли можна було обмежитися ревізією поточного рахунка відповідного бюджету, щоб мати повну картину в регіоні.

Ревізія - це метод документального контролю за фінансово-господарською діяльністю підприємства (установи), щодо дотримання законодавства з фінансових питань, достовірності обліку і звітності; спосіб документального розкриття недоліків, розтрат, привласнень і крадіжок коштів та матеріальних цінностей, запобігання фінансовим зловживанням.

За результатами ревізії складається акт.

Ревізії бувають:

- вибіркові (часткові) і фронтальні;

- планові і позапланові;

- документальні і фактичні;

- комплексні і тематичні.

Вибіркова ревізія - це перевірка певного напряму фінансової діяльності за визначений період часу.

Фронтальна ревізія - це суцільна перевірка всієї фінансової діяльності підконтрольного об'єкта за певний проміжок часу.

Фактична ревізія - перевіряється вся сукупність сторін фінансової діяльності суб'єкта перевірки.

Документальна ревізія включає в себе тільки перевірку окремих фінансових документів.

Комплексна ревізія - перевіряються всі сфери фінансової діяльності підконтрольного об'єкта. У ній беруть участь декілька ревізорів різних служб контролюючих органів.

Тематична ревізія - перевірці підлягає будь-яка одна сфера діяльності підконтрольного об'єкта.

До контролюючих органів належать: Рахункова палата, Міністерство фінансів, Державна контрольно-ревізійна служба, Державне казначейство, Державна податкова адміністрація, Національний банк, Державна митна служба, Фонд державного майна, МВС, СБУ і Генеральна прокуратура.

Основним контролюючим органом фінансової діяльності підприємств є Головна державна податкова адміністрація. Завдання та її функції визначені Законом України "Про державну податкову службу в Україні".

Складовими Державної податкової адміністрації є:

- Державна податкова адміністрація України;

- Державна податкова адміністрація в Автономній Республіці Крим;

- Державна податкова адміністрація в області;

- Державна податкова адміністрація в районі;

- Державна податкова адміністрація в місті;

- Державна податкова адміністрація в районах міста.

Основним завданням Державної податкової адміністрації

є забезпечення додержання законодавства про податки, повний облік усіх платників податків та інших обов'язкових платежів у бюджет, здійснення контролю і забезпечення правильності обчислення сплати цих податків.

Державна податкова інспекція в районах і містах, виконує такі функції:

- контролює додержання законодавства про податки та інші платежі до бюджету;

- забезпечує своєчасний і повний облік платників податків та інших платежів до бюджету;

- контролює своєчасність подання платниками бухгалтерських звітів і балансів, податкових розрахунків, декларацій та інших документів, пов'язаних з обчислюванням платежів до бюджету, а також перевіряє їх достовірність, правильність визначення прибутку, доходу об'єктів оподаткування й обчислення податків, інших платежів до бюджету;

- контролює додержання громадянами законодавства про індивідуальну трудову діяльність;

- забезпечує застосування фінансових санкцій за порушення зобов'язань перед бюджетом;

- передає правоохоронним органам матеріали про факти порушень, за які передбачено кримінальну відповідальність, а також подає в господарський суд позови до підприємств, організацій та громадян про стягнення в дохід держави коштів, одержаних ними за незаконними угодами, та в інших випадках порушення фінансової дисципліни.

Державні податкові інспекції мають широкі права щодо фінансового контролю, їм надано право перевіряти і в разі потреби вилучати у суб'єктів підприємницької діяльності грошові документи, перевіряти бухгалтерський облік і звітність, плани, кошториси, декларації та інші документи, пов'язані з обчисленням і сплатою податків, одержувати необхідні пояснення, довідки щодо цих питань. Вони мають право фактичного контролю виробничих, складських, торгових приміщень підприємств, громадян, що використовуються для одержання доходів.

Забезпечення в Україні контролю за ефективним цільовим використанням бюджетних коштів покладено на органи Державної контрольно-ревізійної служби. Законодавче закріплення Верховною Радою України статусу Державної контрольно-ревізійної служби в Україні поліпшило стан фінансового контролю, адже на нього покладається:

- перевірка виконання закону про бюджетні права як державними, так і місцевими органами влади й управління;

- контроль за додержанням фінансової дисципліни підприємствами, установами та організаціями і контроль за ефективним використанням ними бюджетних і власних коштів;

- контроль за виконанням Державного бюджету органами державного управління всіх рівнів, бюджетними установами, господарськими підприємствами й організаціями в частинні виконання зобов'язань перед бюджетом;

- перевірка роботи фінорганів з виконання бюджетів усіх рівнів;

- перевірка роботи системи банків з питань взаємовідносин з бюджетом.

У частині контролю за використанням коштів Державного бюджету завдання Державної контрольно-ревізійної служби перетинаються із завданнями Рахункової палати України. При цьому Рахункова палата веде парламентський контроль переважно на рівні центральних органів управління державою, а Державна контрольно-ревізійна служба - починаючи з бюджетних установ у селах і аж до міністерств та відомств. Для виконання цього контролю Державна контрольно-ревізійна служба має розгалужену структуру у всіх містах, районах і областях, а Рахункова палата складається тільки з центрального апарату.

Основними завданнями Рахункової палати є:

- контроль за своєчасним виконанням Державного бюджету;

- фінансування загальнодержавних програм;

- укладання угод про державні позики і кредити;

- контроль за використанням золотого запасу, дорогоцінних металів, каменів.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 411; Нарушение авторских прав?; Мы поможем в написании вашей работы!