КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Своп-контракти

Своп (swap) - операції відносяться до групи операцій, які реалізуються на міжбанківському ринку і являють собою комбінацію зі спот- і форвардних угод. Часто валютні своп-операції визначаються як валютний бартер.

Своп-операція - валютна операція, що поєднує купівлю-продаж двох валют на умовах негайного постачання з одночасної контругодою (угодою протилежної спрямованості) на певний строк з тими ж валютами.

Своп-угода - це одночасне укладання двох окремих контрактів з валютного обмін у в той самий час. Контракти при цьому мають протилежну спрямованість і різні дати розрахунків. За операціями своп наявна угода здійснюється за курсом спот, що у контругоді корегується з урахуванням премії або дисконту, у залежності від тенденцій зміни валютного курсу.

У даному типі угоди клієнт заощаджує на маржі — різниці між курсами продавця і покупця по наявній угоді. Для банків дані операції також мають визначені переваги. Основне полягає в тім, що своп-угоди не створюють відкритої валютної позиції і тимчасово забезпечують валютою без ризику, зв'язаного зі зміною се курсу.

Угоди своп звичайно здійснюються на термін від 1 дня до 6 місяців. Рідше зустрічаються своп-угоди з терміном виконання до 5 років. Своп-операції здійснюються як між комерційними банками, так і між комерційними банками і центральним банком країни, а також безпосередньо між центральними банками. В останньому випадку вони являють собою угоди про взаємне кредитування в національних валютах. З 1969 р. діє багатостороння система взаємного обміну валют через Банк Міжнародних Розрахунків у Базелі на основі використання операцій своп. Такі двосторонні акції використовуються центральними банками країн для здійснення ефективних валютних інтервенцій, існує безліч шляхів застосування свопів. Так, вони можуть бути використані як інструмент придбання іноземної валюти на обмежений період по фіксованому обмінному курсі, для швидкого реагування на зміни в очікуваних вхідних і вихідних валютних потоках шляхом укорочування або подовження термінів своп-контрактів, що вже були укладені, і для інших цілей. Своп-угода може являти собою й одночасне надання кредитів у двох валютах, а також обмін борговими зобов'язаннями, вираженими в одній валюті, на зобов'язання, виражені й іншої.

В даний час одержали поширення, крім своп операцій з валютою, своп-комбінації з процентною ставкою, опціоном, золотом, цінними паперами, кредитами і депозитами.

9.4. ОСНОВНІ КОНЦЕПЦІЇ МІЖНАРОДНИХ ФІНАНСІВ

У своїй роботі міжнародний фінансовий менеджер повинний спиратися на теорії, що дозволяють йому вибудовувати сценарії розвитку подій і прогнозувати наслідку прийнятих рішень. До них відносяться теорії, що описують основні умови паритетів валютного ринку:

1) Теорія паритету купівельної спроможності валюти (РРР- Purchase

Power Parity);

2) Теорія паритету процентних ставок (IRP — Interest Rate Parity);

3) «Ефект Фішера» (Fisher Effect);

4) «Міжнародний ефект Фішера» (International Fisher Effect);

5) Теорія незміщеного форвардного курсу (Unbiased Forward Rate)

Винайдення умов паритету розробляється за допомогою економіко-математичного апарату і необхідно для виявлення взаємозв'язку між основними

індикаторами валютного ринки для пошуку найбільш оптимальних шляхів інвестування капіталу.

Усі теорії паритетів є похідними від закону єдиної ціни, за яким ціни (доходи) фінансових активів з однаковим ризиком, скореговані на валютне перерахування, з урахуванням операційних витрат вирівнюються на усіх світових ринках, механізмом вирівнювання виступає міжнародний арбітраж.

Арбітраж - операція, пов'язана з покупкою активу на дешевому ринку і продажем його на більш дорогому.

Теорія паритету купівельної спроможності валюти (РРР - Purchase Power Parity)

Розрізняють теорії абсолютного і відносного паритету купівельної спроможності валюти. Вони показують взаємозв'язок між рівнем цін у країнах (рівнем інфляції) та їхнім валютним курсом.

За теорією абсолютного паритету купівельної спроможності валютний курс визначається співвідношенням цін у різних країнах:

де Ph – рівень цін у своїй країні, Pf – рівень цін в іноземній державі, SR – валютний курс.

За законом єдиної ціни, ціни в одній країні дорівнюють цінам на товари в іншій країні з урахуванням курсу валют:

Однак дана теорія недостатньо точно відбиває реальну дійсність, тому що реалізації закону єдиної ціни заважають:

· Тарифні і нетарифні бар'єри

· Розходження в структурі виробництва і споживання порівнюваних країн

· Розходження у витратах при виробництві аналогічних товарів

· Інші фактори.

Більш точно, з позицій складання прогнозу величини валютного курсу є теорія відносного паритету купівельної спроможності валют. Вона вказує не співвідношення абсолютних рівнів між країнами, а їхня зміна за визначений інтервал часу:

де ΔР — зміна цін; SRo — курс рівноваги минулого періоду.

Зміна курсів валют залежить від зміни темпів інфляції між розглянутими країнами. Більш високий ріст цін усередині країни, у порівнянні з ростом цін в іноземній державі, приведе до знецінювання національної валюти.

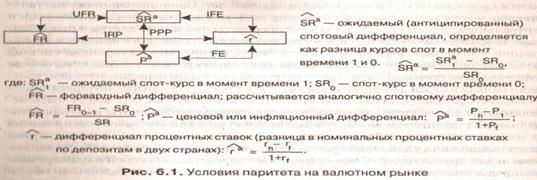

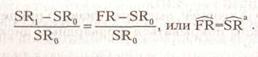

Теорія паритету процентних ставок (IRP)

Дана теорія зв'язує між собою величину форвардного курсу і рівень процентних ставок по депозитах у країні. Залежність між цими величинами виглядає в такий спосіб:

де FR — терміновий курс валюти, SR — спот-курс валюти; rh— процентні ставки по депозитах національні; гf — процентні ставки по депозитах за рубежем.

Відповідно до цієї теорії, високі (низькі) процентні верстати й умовах рівноваги повинні покриватися форвардним дисконтом (премією) по валюті.

Ефект Фішера» (Fisher Effect)

Даний ефект пов'язує процентні ставки з інфляцією в розглянутих

країнах.

Згідно простий (ординарної) теорії Фішера, номінальна ставка процентна ставка відсотка r у країні залежить від реальної процентної ставки R і темна інфляції р

де r — номінальні процентні ставки; R — реальні процентні ставки, р - темп інфляції.

До двох і більш країн застосовується загальний (генерализованный) ефект Фишера, відповідно до якого різниця в ставках відсотка в порівнюваних країнах є функцією різниці їхніх темпів інфляції. Валюти з більш високим темпом інфляції повинні мати більш високу процентну ставку, чим валюти з більш низьким темпом інфляції.

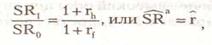

«Міжнародний ефект Фішера» (International Fisher Effect)

За допомогою даного ефекту здійснюється перехід від процентних ставок до валютних курсів. Згідно «міжнародного ефекту Фішера», різниця процентних ставок є неупередженою оцінкою наступних змін наявних валютних курсів. Таким чином, очікувані доходи від інвестування (у національній валюті) в іноземну або національну економіку повинні вирівнюватися, курсовий диференціал повинний бути дорівнює процентному диференціалові між відповідними країнами:

де SR1 - спот-курс прогнозованого періоду; SR0 — спот-курс базового періоду; rh - процентні ставки по національній валюті; rf— процентні ставки по іноземній валюті.

Теорія незміщеного форвардного курсу (Unbiased forward rate)

Відповідно до даної теорії, ніхто не дасть більш точного прогнозу майбутнього спот-курса, чим сам валютний ринок. Тому форвардний курс, що котирується банками

або ф'ючерсний курс, що котируєтьсявалютними біржами і є кращий прогноз очікуваного спот-курса:

|

Дата добавления: 2014-01-07; Просмотров: 395; Нарушение авторских прав?; Мы поможем в написании вашей работы!