КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Місце аудиту в системі економічного контролю

|

|

|

|

Становлення і розвиток аудиту в Україні

Історія розвитку аудиту в світі та характеристика тенденцій, які впливають на нього

Суть аудиту, його мета і завдання

Місце аудиту в системі економічного контролю

Тема 1. АУДИТ У СИСТЕМІ ЕКОНОМІЧНОГО КОНТРОЛЮ ТА ЙОГО СУТЬ

Перелік умовних скорочень

АКЗ - аудиторські комп'ютерні засоби

АПУ- Аудиторська палата України

АРМ- автоматизоване робоче місце

ВР- властивий ризик

ЕОД- електронна обробка даних

КМПА- Комітет з міжнародної практики аудиту

МСА- міжнародні стандарти аудиту

МФБ- міжнародна федерація бухгалтерів

ННА- національні нормативи аудиту

ПМПА- положення з міжнародної практики аудиту

ППП- пакети прикладних програм

РВК- ризик внутрішнього контролю

РЗК- ризик зовнішнього контролю

РН- ризик невиявлення помилок

САУ- Спілка аудиторів України

З розвитком продуктивних сил і виробничих відносин виникає об'єктивна потреба у вдосконаленні функцій управління процесом виробництва. До таких функцій належать планування, облік, економічний аналіз, регулювання, контроль.

Контроль як функція управління - це система спостереження і перевірки відповідності процесу функціонування об'єкта управління прийнятим управлінським рішенням, встановлення результатів управлінського впливу на керований об'єкт, виявлення відхилень, допущених у ході виконання цих рішень.

Контроль проявляється як функція системи управління всіма суспільними процесами. Це стосується соціального, економічного, державного управління. Важливим складником цієї системи управління є економічний контроль. Він як динамічна система спрямований на виявлення та усунення негативних явищ у розвитку продуктивних сил і виробничих відносин з метою своєчасного регулювання їх у розширеному відтворенні суспільно необхідного продукту.

|

|

|

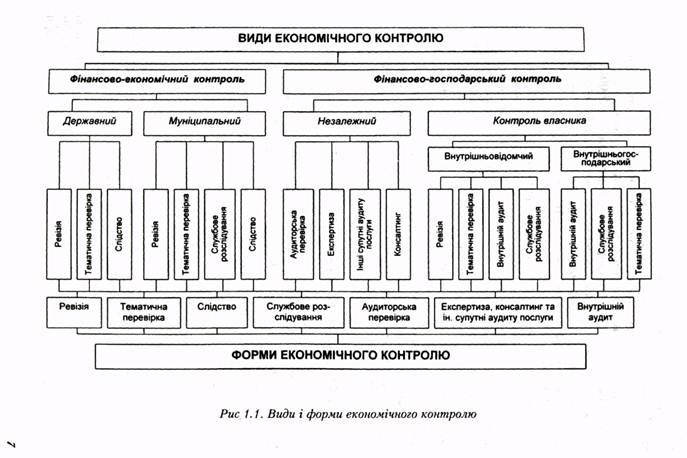

Економічний контроль здійснюється на макро-, міді- та мікро рівнях. Функції економічного контролю на макрорівні виконують державні органи влади (Рахункова палата Верховної Ради України, Контрольне управління при Адміністрації Президента України, Головне контрольно-ревізійне управління при Міністерстві фінансів України, Міністерство економіки, Національний банк України, інші міністерства та державні республіканські комітети).

На регіональному (міді) рівні економічний муніципальний контроль здійснюють місцеві органи управління Адміністрації Президента України та місцевих Рад народних депутатів України. На мікрорівні економічний контроль виконують власники підприємств і організацій та їхні органи управління. Цей вид контролю називається внутрішньогосподарським. Якщо підприємство входить до складу концерну, корпорації, холдингу або підпорядковується певному міністерству, державному комітету, то контроль за діяльністю суб'єкта господарювання буде називатися внутрішньовідомчим. За періодичністю здійснення економічний контроль поділяють на попередній (перспективний), ретроспективний, оперативний. Попередній (перспективний) економічний контроль здійснюється перед виконанням господарської операції, ретроспективний - після завершення господарських операцій. Оперативний економічний контроль здійснюється в процесі виконання господарських операцій. Отже, до організаційних видів контролю належать: державний, муніципальний, незалежний (аудиторський), власника (внутрішньовідомчий, внутрішньогосподарський) Як показано на рис. 1.1, основними формами економічного контролю є тематична перевірка, слідство, ревізія, аудит (зовнішній внутрішній), службове розслідування. Державні органи управління переважно використовують з метою контролю такі форми, як тематична перевірка, слідство, ревізія. Аналогічні форми контролю використовують муніципальні органи управління за діяльністю підвідомчих їм суб'єктів. Внутрішньовідомчий контроль (власника) проводять міністерства, відомства, органи державного управління стосовно діяльності підвідомчих їм підприємств і організацій у формі тематичних перевірок і ревізій. Внутрішньогосподарський контроль власник підприємства здійснює через апарат управління, в тому числі через службу бухгалтерії. За наявності в структурі управління служби внутрішнього аудиту внутрішньогосподарський контроль за фінансово-господарською діяльністю підприємства додатково буде здійснюватися працівниками цієї служби.

|

|

|

Незалежний (аудиторський) контроль виконують за діяльністю суб’єктів господарювання незалежні аудитори (аудиторські фірми) у формі аудиторської перевірки (аудиту). Мета його полягає в тому щоб підтвердити достовірність фінансової звітності. Беручи до уваги зміст економічного контролю, періодичність, інформаційне забезпечення і форми здійснення, виділяємо загальноекономічний І фінансово-господарський контроль.

Загальноекономічний контроль здійснюється на макроекономічному рівні, маючи такі об'єкти дослідження: виконання планів соціального і економічного розвитку країни, окремих регіонів; використання ресурсів країни, діяльність окремих міністерств, відомств та інших урядових структур.

Фінансово-господарський контроль здійснюється на мікрорівні та досліджує фінансово-господарську діяльність підприємств.

Аудиторська діяльність за останні роки підтверджує факти, що аудит може проводитися не тільки на рівні підприємств (мікрорівні), а й на макрорівні. Наприклад, у 2000 р. проводився незалежний аудит діяльності Національного банку України. Отже, доцільно розглядати місце аудиту не тільки в системі фінансово-господарського контролю, а й у системі загальноекономічного контролю.

Незалежні аудитори (аудиторські фірми), окрім підтвердження достовірності фінансової звітності, надають суб'єктам господарювання супутні аудиту послуги. До них належать: складання бізнес-плану; консультації з питань обліку, оподаткування, права, фінансів; постановка, ведення або відновлення обліку; складання звітності тощо. У цьому випадку доцільно розглядати місце окремих аудиторських послуг не лише в системі контролю, а ще як функцію управління, наприклад, складання прогнозів (плану), ведення обліку.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 892; Нарушение авторских прав?; Мы поможем в написании вашей работы!