КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основи організації фінансів підприємств

|

|

|

|

Перехід до ринкової економіки обумовлює посилення ролі фінансів підприємств у системі господарювання. Фінансовий стан, платоспроможність підприємств визначаються раціональною організацією фінансів. Організація фінансової діяльності підприємства має бути побудована так, щоб це сприяло підвищенню ефективності виробництва.

Функціонування фінансів підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації. Під організацією фінансів підприємств розуміють форми, методи, способи формування та використання ресурсів, контроль за їхнім оборотом для досягнення економічних цілей згідно з чинними законодавчими актами.

В основу організації фінансів підприємств покладено комерційний розрахунок. За ринкової економіки господарський механізм саморозвитку базується на таких основних принципах: саморегулювання, самоокупність, самофінансування. Цим принципам відповідає комерційний розрахунок, тобто метод господарювання, що полягає в постійному порівнюванні (у грошовому виразі) витрат та результатів діяльності. Його метою є одержання максимального прибутку за мінімальних витрат капіталу та мінімально можливого ризику. Питання про те, що виробляти, як виробляти, для кого виробляти, за ринкових умов для підприємств визначається головним орієнтиром — прибутком.

Комерційний розрахунок справляє значний вплив на організацію фінансів підприємств. Він передбачає, що фінансові відносини підприємств регламентуються державою переважно економічними методами — за допомогою важелів відповідної податкової, амортизаційної, відсоткової, протекціоністської політики. Збитки (у тім числі втрачена вигода), котрих зазнало підприємство внаслідок виконання таких вказівок державних органів та посадових осіб, що суперечать чинному законодавству, повинні відшкодовувати відповідні органи.

|

|

|

Суб'єкт господарювання має справжню фінансову незалежність, тобто право самостійно вирішувати, що і як виробити, кому реалізувати продукцію, як розподілити виручку від реалізації продукції, як розпорядитися прибутком, які фінансові ресурси формувати та як їх використовувати. Повна самостійність підприємств не означає, однак, ігнорування певних правил їхньої поведінки. Ці правила розроблено та законодавчо закріплено у відповідних нормативних актах. Ясна річ, що підприємства можуть приймати рішення самостійно тільки в рамках чинних законів.

Суб'єкти фінансових відносин несуть реальну економічну відповідальність за результати діяльності та своєчасне виконання своїх зобов'язань перед постачальниками, споживачами, державою, банками. За своїми зобов'язаннями підприємство відповідає власним майном і доходами. За невиконання зобов'язань підприємством до нього застосовується система фінансових санкцій. Справді самостійне підприємство покриває свої втрати та збитки за рахунок фінансових резервів, системи страхування та за рахунок власного прибутку. Воно зобов'язане компенсувати збитки, завдані нераціональним використанням землі та інших природних ресурсів, забрудненням навколишнього середовища, порушенням безпеки виробництва.

Джерелом формування фінансових ресурсів підприємств є реально зароблені доходи від реалізації продукції та від фінансових інвестицій. Економічна відповідальність підприємства настільки велика, що його можуть оголосити банкрутом у разі неспроможності виконати зобов'язання перед кредиторами.

У підприємств формуються партнерські взаємовідносини з банками та страховими компаніями. Підприємства й банки є рівноправними партнерами, які організовують фінансові взаємовідносини з метою одержання прибутку. Банки не надають підприємствам безкоштовних та безстрокових кредитів. Підприємства, своєю чергою, за зберігання грошових коштів на банківських рахунках одержують певні відсотки. Страхові компанії страхують численні ризики, пов'язані з підприємницькою діяльністю суб'єктів господарювання, створюючи певні гарантії стабільності виробничої діяльності.

|

|

|

У підприємств формуються взаємовідносини з бюджетом та державними цільовими фондами, створеними для підтримання комерційних засад в організації підприємництва. Держава встановлює податкові платежі, обов'язкові збори та внески на такому рівні, щоб не підірвати заінтересованості підприємств у розвитку виробництва та підвищенні його ефективності. Бюджетні асигнування виділяються підприємствам у вигляді цільових субсидій та субвенцій, що виключає можливість паразитування за рахунок державних коштів.

Перехідний до ринкової економіки період характеризується багатоукладністю господарювання. Тут репрезентовано всі форми власності: державну, комунальну, колективну, приватну.

Це зумовлює появу різних організаційно-правових форм господарювання.

Ринкова економіка зовсім не виключає поряд з іншими і державної власності. До державного сектору належать ті установи та організації, які цілком або частково фінансуються з державного бюджету. Створюються також підприємства зі змішаною формою власності, що в них держава є основним держателем корпоративних прав, — електроенергетика, вугільна промисловість, машинобудування та низка інших. Державна власність, проте, не зменшує ні самостійності, ні матеріальної відповідальності суб'єктів господарювання.

На організацію фінансів впливають організаційно-правові форми господарювання, сфера та характер діяльності підприємств. Це виявляється в процесі формування капіталу (статутного фондуй розподілу прибутку, утворення грошових фондів, внутрішньовідомчого розподілу засобів, а також у взаємовідносинах з бюджетом.

У ринковій економіці основною формою господарювання є акціонерне товариство. Розрізняють акціонерні товариства закритого та відкритого типів. Акціонерне товариство закритого типу засновує обмежена кількість акціонерів. При цьому будь- який член товариства не може продати свого паю без згоди інших акціонерів, які мають переважне право на придбання цього паю. Акціонерне товариство відкритого типу орієнтовано на більшу кількість акціонерів через установлення відкритої передплати на акції. При цьому акціонер має право на власний розсуд продавати, дарувати чи заставляти свої акції.

|

|

|

Акціонерне товариство організовується на добровільних засадах фізичними та юридичними особами. У статутний фонд вони можуть вносити не тільки відповідні кошти (у тім числі в іноземній валюті), а й робити внески у вигляді нерухомості, обладнання, інтелектуальної власності, інших основних засобів.

Законом України «Про господарські товариства» передбачена можливість реєстрації різних видів товариств. Особливо поширеним є товариство з обмеженою відповідальністю. Кожен з учасників такого товариства вносить певний пай у статутний фонд і згідно з ним одержує частку в доходах та майні товариства. Надалі відповідальність учасника товариства обмежується його паєм або внеском. Члени товариства за зобов'язаннями товариства не відповідають. Товариство відповідає за своїми боргами тільки тим майном, яке є в його активі. Майно формується за рахунок внесків учасників, доходів, одержаних від підприємницької діяльності та інших законних джерел. Товариство з обмеженою відповідальністю є юридичною особою, має свій статут. У статуті визначено порядок розподілу прибутку й ту його частку, яку розподіляють між членами відповідно до їхніх внесків.

Товариства з обмеженою відповідальністю створюються у формі кооперативів, колективних та орендних підприємств. Характерним для них є те, що власність товариства — це спільна власність усіх його учасників.

Організація товариств з обмеженою відповідальністю є однією з найпоширеніших форм проведення приватизації, що дає змогу створити значну кількість невеликих підприємств з небагатьма учасниками, причому не вдаючися до акціонування.

|

|

|

Оскільки фізичним особам дозволено вести підприємницьку діяльність, відкривати рахунки в банках, мати у приватній власності землю, з'являються фінанси домашнього господарства. З переходом до ринкової економіки зростатиме роль фінансів домашнього господарства у виробничому процесі.

Фінанси домашніх господарств як складова фінансової системи мають важливе значення для забезпечення соціальної стабільності, інвестицій у розвиток економіки, поповнення доходів державного бюджету.

Підґрунтя фінансів домашніх господарств становлять фінанси окремих родин. Головна мета їх полягає у формуванні доходів загальносімейних бюджетів і використанні цих коштів на поточне споживання і нагромадження. При цьому грошові кошти, призначені для нагромадження, можуть бути інвестовані в різні види дохідних інструментів.

Організація фінансів підприємств відбиває галузеві особливості, специфіку виробництва, рівень його технічного забезпечення та технологічних процесів, склад і структуру виробничих витрат, вплив природно-кліматичних факторів на виробництво. Так, наприклад, у сільськогосподарському виробництві, гірничодобувній промисловості, капітальному будівництві дія природних та кліматичних факторів обумовлює особливості розподілу прибутку, необхідність формування фінансових ресурсів для протидії ризику, забезпечення страхового захисту засобів виробництва та результатів праці.

4. Фінансова діяльність та зміст фінансової роботи

В організаційній та управлінській роботі підприємств фінансова діяльність посідає особливе місце. Від неї багато в чому залежить своєчасність і повнота фінансового забезпечення виробничо-господарської діяльності та розвитку підприємства, виконання фінансових зобов'язань перед державою й іншими суб'єктами господарювання.

Фінансова діяльність — це система використання різних форм і методів для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто це та практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів.

Фінансову діяльність підприємства спрямовано на виконання таких основних завдань:

— фінансове забезпечення операційної, інвестиційної діяльності;

— пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

— своєчасність виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

— мобілізація фінансових ресурсів у обсязі, необхідному для фінансування виробничого й соціального розвитку, збільшення власного капіталу;

— контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.

Фінансова робота підприємства здійснюється за такими основними напрямками:

— фінансове прогнозування та планування;

— оперативна, поточна фінансово-економічна робота;

— аналіз та контроль виробничо-господарської діяльності.

Фінансове прогнозування та планування є однією з найважливіших ділянок фінансової роботи підприємства. На цій стадії фінансової роботи визначається загальна потреба в грошових коштах для забезпечення нормальної операційної й інвестиційної діяльності та можливість одержання таких коштів.

За ринкових умов підприємство самостійно визначає напрямки та розмір використання прибутку, який залишається в його розпорядженні після сплати податків. Метою складання фінансового плану є визначення фінансових ресурсів, капіталу та резервів на підставі прогнозування величини фінансових показників: власних оборотних коштів, амортизаційних відрахувань, прибутку, суми податків.

Планування виручки є необхідним для розроблення плану прибутку від реалізації продукції, визначення суми планових платежів у бюджет. Від обґрунтованості та правильності розрахунку виручки великою мірою залежить також реальність основного джерела надходження коштів та розмір запланованого прибутку.

Мета планування витрат — визначення можливості найеконом- нішого витрачання матеріальних, трудових та грошових ресурсів на одиницю продукції. Зменшення витрат виробництва та обороту є важливим фактором збільшення ефективності виробництва. Зниження собівартості за рахунок економії сировини, матеріалів, палива, енергії та живої праці дає змогу виробити значну кількість додаткової продукції, збільшити прибуток та рентабельність підприємств, створює реальні можливості для самофінансування. Скорочення витрат на виробництво одиниці продукції є матеріальною підставою для зниження цін на неї, а отже, прискорення обігу оборотних коштів і підвищення конкурентоспроможності.

Плануючи витрати на виробництво та реалізацію продукції, неодмінно слід ураховувати резерви зниження її собівартості, до яких належать:

—поліпшення використання основних виробничих засобів та збільшення у зв'язку з цим випуску продукції на кожну гривню основних засобів;

—раціональне використання сировини, матеріалів, палива, енергії та скорочення витрат на одиницю продукції без зниження її якості;

—зменшення затрат живої праці на одиницю продукції на основі науково-технічного прогресу;

—скорочення витрат на реалізацію продукції за рахунок удосконалення форм її збуту;

—зменшення втрат від браку та безгосподарності, ліквідація непродуктивних витрат;

—економія в адміністративно-управлінській сфері на підставі раціональної організації апарату управління підприємством.

Спираючись на опрацьовані фінансові показники, складають перспективні, поточні та оперативні фінансові плани. Поточний фінансовий план — у формі балансу доходів та витрат грошових коштів, оперативний — у формі платіжного календаря.

Поточна та оперативна фінансова робота на підприємстві спрямовується на практичне втілення фінансового забезпечення підприємницької діяльності, постійне підтримування платоспроможності на належному рівні.

Зміст поточної оперативної фінансової роботи на підприємстві полягає в такому:

—постійна робота зі споживачами стосовно розрахунків за реалізовану продукцію, роботи, послуги;

—своєчасні розрахунки за поставлені товарно-матеріальні цінності та послуги з постачальниками;

—забезпечення своєчасної сплати податків, інших обов'язкових платежів у бюджет та цільові фонди;

—своєчасне проведення розрахунків із заробітної плати;

—своєчасне погашення банківських кредитів Та сплата відсотків;

—здійснення платежів за фінансовими операціями.

Аналіз та контроль фінансової діяльності підприємства — це діагноз його фінансового стану, що уможливлює визначення недоліків та прорахунків, виявлення та мобілізацію внутрішньогосподарських резервів, збільшення доходів та прибутків, зменшення витрат виробництва, підвищення рентабельності, поліпшення фінансово-господарської діяльності підприємства в цілому. Матеріалами аналізу послуговуються під час фінансового прогнозування, планування та управління.

Підприємство має опрацювати таку систему показників, за допомогою якої воно змогло б із достатньою точністю оцінити поточні та стратегічні можливості підприємства. Аналітичну роботу підприємства можна поділити на два блоки:

1)аналіз фінансових результатів та рентабельності;

2)аналіз фінансового стану підприємства.

Аналіз фінансових результатів підприємства здійснюється за такими основними напрямками:

—аналіз та оцінка рівня і динаміки показників прибутковості, факторний аналіз прибутку від реалізації продукції, робіт, послуг;

—аналіз фінансових результатів від іншої реалізації, позареа^ лізаційноїта фінансової інвестиційної діяльності;

—аналіз та оцінка використання чистого прибутку;

—аналіз взаємозв'язку витрат, обсягів виробництва продукції та прибутку;

—аналіз взаємозв'язку прибутку, руху оборотного капіталу та грошових потоків;

—аналіз та оцінка впливу інфляції на фінансові результати;

—факторний аналіз показників рентабельності.

Аналіз фінансового стану підприємства проводиться за такими напрямками:

—аналіз та оцінка складу та динаміки майна;

—аналіз фінансової стійкості підприємства;

—аналіз ліквідності балансу;

—комплексний аналіз і рейтингова оцінка підприємства.

5. Зміст та завдання управління фінансами підприємств

У ринковій системі господарювання важливе значення має конкуренція як механізм регулювання економічних процесів, однак у перехідний період вона ще недосконала. Це дає змогу продавцям установлювати й підтримувати більш високі ціни, ніж вони могли б дозволити собі за розвинутої конкуренції, що призводить до застою у виробництві, до безробіття, а в кінцевому підсумку — до соціально-економічної та політичної нестабільності.

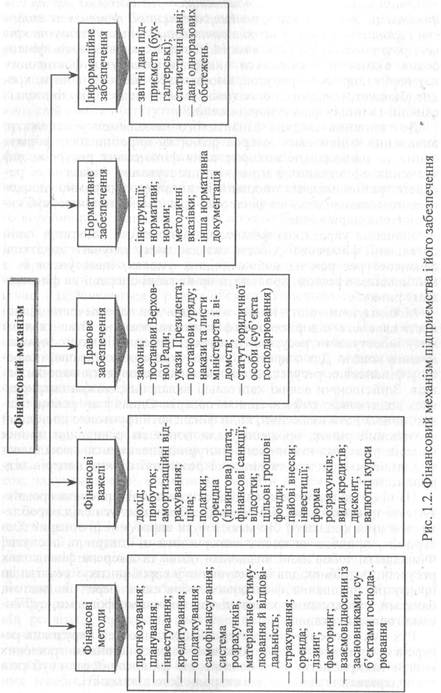

Конкурентоспроможність підприємства можна забезпечити правильною організацією управління фінансами: рухом фінансових ресурсів та фінансовими відносинами. Зміст фінансового менеджменту полягає в ефективному використанні фінансового механізму для досягнення стратегічних і тактичних цілей підприємства (рис. 1.2).

Фінансовий механізм підприємства —- це система управління фінансами, яка включає організацію взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати його діяльності. Оптимальна взаємодія фінансових відносин досягається використанням усіх фінансових категорій (виручка, прибуток, амортизація, оборотні кошти, кредит, бюджет, податки), нормативів, різного роду стимулів, пільг, санкцій та інших фінансових важелів.

До головних завдань фінансового менеджменту належать: виявлення фінансових джерел розвитку виробництва; формування та раціональне використання фінансових ресурсів; визначення ефективних напрямків інвестування фінансових ресурсів; раціоналізація операцій із цінними паперами; удосконалення взаємовідносин з фінансово-кредитною системою, суб'єктами господарювання.

Значення управління фінансами підприємств полягає в такій організації фінансової роботи, яка дає змогу залучати додаткові фінансові ресурси на найвигідніших умовах, інвестувати їх з найбільшим ефектом, проводити прибуткові операції на фінансовому ринку.

Мобілізуючи кошти інших власників для забезпечення діяльності власного підприємства, фінансисти повинні чітко уявляти мету інвестування ресурсів і давати рекомендації щодо форм залучення коштів. Для покриття коротко- та середньострокової потреби у фінансових ресурсах доцільно використовувати позички банків. Здійснюючи великі капітальні вкладення, можна скористатися додатковою емісією цінних паперів. Однак таку рекомендацію можна дати лише тоді, коли фінансисти ґрунтовно дослідили фінансовий ринок, проаналізували попит на різні види цінних паперів, урахували зміни кон'юнктури й упевнилися в можливості порівняно швидкої та вигідної реалізації цінних паперів підприємства.

На підставі маркетингового дослідження підприємство розв'язує такі три проблеми. Які товари, роботи, послуги слід виробляти та в якій кількості? Як мають бути вироблені ці товари? Хто отримає, придбає чи зможе використати ці товари та послуги? Фінансисти зобов'язані визначити обсяг та джерела фінансових ресурсів, потрібних для інвестування у виробництво і реалізацію продукції, виконання фінансових зобов'язань перед бюджетом, банками, страховими організаціями, цільовими фондами, суб'єктами господарювання.

Рух будь-яких товарно-матеріальних цінностей і трудових ресурсів супроводжується створенням і використанням грошових коштів підприємства, а це означає, що фінансовий стан суб'єкта господарювання відбиває всі сторони його діяльності.

Процес виробництва відбувається в певній технологічній послідовності, коли безперервно повторюються стадія придбання сировини, матеріалів та підготовки їх до виробництва, стадія перетворення сировини на напівфабрикати, незавершене виробництво, готову продукцію. Потреба в коштах у підприємства виникає на кожній із цих стадій ще до відшкодування витрат з виручки від реалізації продукції. Саме тому кожне підприємство, формуючи свій капітал (статутний фонд), мусить передбачити необхідну суму оборотних коштів. Вкладені оборотні кошти на кожній стадії виробничого процесу, переходячи з однієї функціональної форми в іншу, заміщуються після реалізації продукції.

Надзвичайно важливо в управлінні фінансами підприємств передбачити таку потребу в оборотних коштах, яка забезпечувала б мінімально потрібні розміри виробничих запасів, незавершеного виробництва, залишків готової продукції для виконання виробничої програми. За браком власних оборотних коштів для поточного інвестування слід визначити потребу в позичкових коштах.

Брак оборотних коштів у окремих підприємств виникає саме через те, що надходження та використання грошей не збігаються в часі і здійснюються в різних обсягах. Унаслідок цього в одних підприємств на певний момент з'являються тимчасово вільні кошти, а в інших — виникає тимчасова потреба в них. Ця суперечність процесу відтворення розв'язується комерційними банками через кредитування підприємств. За тимчасового дефіциту власних оборотних коштів підприємство звертається в банк з метою одержання кредитів.

Управління фінансами включає також сферу фінансового забезпечення інвестицій на технічне переобладнання, реконструкцію та розширення підприємств. У цьому разі фінансисти мусять точно визначити: власні джерела фінансування капітальних вкладень, передовсім амортизаційні відрахування та чистий прибуток; залучені кошти, які можуть надійти від емісії цінних паперів; можливості одержання довгострокових кредитів.

Безпосереднім завданням управління фінансами підприємств є забезпечення формування та правильного розподілу виручки від реалізації продукції для відновлення оборотних коштів, формування амортизаційного фонду, валового та чистого доходу. Кожне підприємство прагне забезпечити ліквідність оборотних активів для своєчасного погашення короткострокової кредиторської заборгованості. Тому своєчасне та повне надходження виручки від реалізації продукції постійно контролюється фінансовими менеджерами.

Амортизаційні відрахування нині є найважливішим елементом витрат на виробництво та основним джерелом відтворення основних засобів. Управління формуванням та використанням амортизаційних відрахувань, особливо в разі застосування прискореної амортизації, є важливою стороною фінансового менеджменту. Першочерговим завданням є також своєчасне виконання фінансових зобов'язань перед бюджетом, державними цільовими фондами, банками, страховими компаніями та іншими суб'єктами господарювання.

Чинним законодавством та нормативними актами встановлено конкретні строки платежів з кожного виду податків та інших обов'язкових внесків. Несвоєчасне та неповне переказування таких платежів у бюджет спричиняє застосування фінансових санкцій до підприємств-неплатників. Ці санкції можуть стати причиною значних позареалізаційних витрат, чого в жодному разі не повинен допускати фінансовий менеджер.

Управління фінансами підприємств включає також сферу формування, розподілу та використання прибутку, який залишається в розпорядженні підприємства. Розподіл прибутку є однією з форм реалізації економічних інтересів учасників процесу відтворення. Так, у результаті фінансово-господарської діяльності підприємств держава одержує свою частку у вигляді податків, підприємство — у вигляді чистого прибутку, а працівники — певні доходи від розподілу і використання частини чистого прибутку. Від регулювання розподілу чистого доходу залежить мотивація розвитку виробництва, можливість дальшого збільшення прибутку.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 813; Нарушение авторских прав?; Мы поможем в написании вашей работы!