КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оптимизация структуры капитала. Б. Рассматриваемые проекты не поддаются дроблению

|

|

|

|

Пример

Б. Рассматриваемые проекты не поддаются дроблению

Пример

Предположим, что компания имеет возможность инвестировать:

а) до 55 млн руб.;

б) до 90 млн руб.,

Стоимость источников финансирования составляет 10%. Требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты:

проектA:-30;6;11;13;12;

проект B:-20;4;8;12;5;

проект С:-40;12;15;15;15;

проект D: -15; 4; 5; 6; 6.

Инвестиции осуществляются в нулевой период.

Решение

Рассчитаем чистый приведенный эффект (NPV) и индекс рентабельности для каждого проекта (PI):

проект A: NPV =2,51; PI = 1,084; IRR = 13,4%;

проект В: NPV= 2,68; Р1= 1,134; IRR = 15,6%;

проект С: NPV= 4,82; Р1= 1,121; IRR = 15,3%;

проект D: NPV= 1,37; Р1= 1,091; IRR = 13,9%.

Таким образом, по убыванию показателя PI проекты упорядочиваются следующим образом :B,C,D,A.

Вариант (а): Наиболее оптимальной будет стратегия:

| проект | инвестиции | Часть инвестиций, включаемая в портфель, % | NPV |

| Всего |

Можно проверить, что любая другая комбинация ухудшает результаты — уменьшает суммарный NPV.

Таким образом, действительно была найдена оптимальная стратегия формирования инвестиционного портфеля.

Вариант (б): Наиболее оптимальной будет стратегия:

| проект | инвестиции | Часть инвестиций, включаемая в портфель, % | NPV |

| Всего |

Б. Рассматриваемые проекты не поддаются дроблению

В этом случае оптимальную комбинацию находят перебором в, возможных вариантов сочетания проектов и расчетом суммарного NPV для каждого варианта. Комбинация, максимизирующая суммарный NPV, будет оптимальной.

|

|

|

В условиях предыдущего примера составить оптимальный инвестиционный портфель, если верхний предел инвестиций — 55 млн руб., но проекты не поддаются дроблению.

Решение

Возможны следующие сочетания проектов в портфеле: А + В, А + D,B + D,C + D. Рассчитаем суммарный NPV для каждого варианта:

| Вариант | Суммарная инвестиция | суммарный NPV |

Таким образом, оптимальным является инвестиционный портфель, включающий проекты С и D.

ВРЕМЕННАЯ ОПТИМИЗАЦИЯ

Когда речь идет о временной оптимизации, имеется в виду следующая ситуация:

• общая сумма финансовых ресурсов, доступных для финансирования в планируемом году, ограничена сверху;

• имеется несколько доступных независимых инвестиционных проектов, которые ввиду ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно, однако в следующем за планируемым годом оставшиеся проекты либо их части могут быть реализованы;

• требуется оптимальным образом распределить проекты по двум годам.

В основу методики составления оптимального портфеля в этом случае заложена следующая идея: по каждому проекту рассчитывается специальный индекс, характеризующий относительную потерю NPV в случае, если проект будет отсрочен к исполнению на год. Проекты с минимальными значениями индекса могут быть отложены на следующий год. Очевидно, что ключевую роль в данной методике вновь играет показатель PI.

Пример

В условиях примера с проектами, поддающимися дроблению, составить оптимальный инвестиционный портфель на два года в случае, если объем инвестиций на планируемый год ограничен суммой в 70 млн руб.

Решение

Рассчитаем потери в NPV в случае, если каждый из анализируемых проектов будет отсрочен к исполнению на год:

| проект | NPV в году1 | Дисконтированный множитель при r=10% | NPV в году 0 (гр.2*гр.3) | Потеря в NPV (гр.2-гр.4) | Величина отложенной на год инвестиции | Индекс возможных потерь (гр.5/гр.6) |

| A | 0,9091 | |||||

| B | 0,9091 | |||||

| C | 0,9091 | |||||

| D | 0,9091 |

|

|

|

Индекс возможных потерь имеет следующую интерпретацию: он показывает, чему равна величина относительных потерь в случае откладывания проекта к исполнению на год. Из расчета видно, что наименьшие потери будут в том случае, если отложен к исполнению проект А, затем последовательно проекты D, С, В.

Таким образом, инвестиционный портфель года 1 должен включить проекты В и С в полном объеме, а также часть проекта D; оставшуюся часть проекта D и проект А следует включить в портфель года 2:

| проект | инвестиция | Часть инвестиции, включаемая в портфель, % | NPV |

| А) инвестиции в году 0 | |||

| B | |||

| C | |||

| D | |||

| Всего | |||

| Б) инвестиции в году 1 | |||

| D | |||

| A | |||

| Всего |

Суммарный NPV при таком формировании портфелей за два года составит 11,11 млн руб. (8,42 + 2,69), а общие потери — 0,27 млн руб. (2,51 +2,68 + 4,82+ 1,37- 11,11) и будут минимальны по сравнению с другими вариантами формирования портфелей.

ОПТИМИЗАЦИЯ В УСЛОВИЯХ РЕИНВЕСТИРОВАНИЯ ДОХОДОВ

Приведем еще один пример, показывающий, что традиционные рекомендации, в частности в отношении критерия PI, не всегда оправданны.

Пример

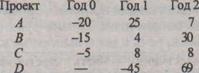

Компания имеет возможность инвестировать ежегодно не более 20 млн руб.; кроме того, все доходы от дополнительно введенных инвестиционных проектов также могут использоваться для целей инвестирования. На момент анализа являются доступными следующие независимые проекты:

Требуется составить портфель капиталовложений, если стоимость источников финансирования 12%.

Решение

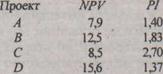

Прежде чем приступать к составлению портфеля, необходимо рассчитать значения критериев NPV и PI для каждого проекта при стоимости капитала СС = 12%:

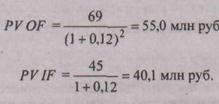

Следует отметить, что критерий Р1 в данном случае рассчитывается соотнесением приведенных стоимостей денежных притоков (IF) и денежных оттоков (OF), причем расчет ведется на конец года 0. В частности, для проекта D:

|

|

|

Таким образом, для проекта D: РI= 1,37.

Значения критерия NPV дают основание сделать вывод, что все проекты являются приемлемыми; критерий PI дает возможность ранжировать их по степени предпочтительности: С, В, A, D. Что касается составления портфеля капиталовложений, то число вариантов здесь ограничено.

Поскольку объем капиталовложений нулевого года ограничен 20 млн руб., то очевидно, что компания имеет две альтернативы: принять проект А или принять комбинацию проектов В и С. С позиции критерия PI комбинация проектов В и С более выгодна, а суммарный NPV в этом случае равен 21 млн руб.

С другой стороны, принятие этой комбинации автоматически делает невозможным принятие проекта D, поскольку компания не будет иметь источников средств в достаточном объеме, так как сумма, на которую может рассчитывать компания, равна 32 млн руб. (20 млн руб. из запланированных источников и 12 млн руб. генерируемых проектами В и С). Если же будет принят проект А, то к концу первого года у компании появятся средства и для принятия проекта D: 20 млн руб. из запланированных источников плюс 25 млн руб., генерируемых проектом А. Иными словами, речь идет о выборе между комбинацией (В + С), с одной стороны, и комбинацией (А + D), с другой стороны. Поскольку вторая комбинация обеспечивает большее значение совокупного NPV (7,9 + 14,8 = 22,7 млн руб.), то она, безусловно, является более предпочтительной.

Таким образом, критерий PI в данном случае не срабатывает, и вновь приходится прибегать к критерию NPV.

Более сложные ситуации, аналогичные только что описанной, решаются с помощью методов оптимального программирования.

Задача 1. Компания имеет возможность инвестировать 1000 тыс. руб. Инвестиции осуществляются в 0 –ой год Стоимость источников финансирования составляет 8%. Имеются следующие альтернативные проекты:

Проект A:-250;60;80;90;100;

Проект B:-160;32;45;55;75;

Проект С:-350;75;90;150;150;

Проект D: -300; 70; 85; 120; 130.

Проект E:-150; 20; 40; 60; 80

Требуется составить оптимальный инвестиционный портфель, если:

А) проекты поддаются дроблению;

|

|

|

Б) проекты не поддаются дроблению.

Решение А):

NPVа =

NPVв =

NPVс =

NPVd =

NPVе =

PI а =

PI в =

PI с =

PI d =

PI е =

| проекты | PI | Инвестиции | доля | NPV |

| итого |

Решение Б):

| Варианты проектов | инвестиции | NPV | NPV | |

Задача 2. Используя данные задачи 1 А) составьте оптимальный инвестиционный портфель на два года в случае, если объем инвестиций на планируемый год ограничен суммой в 700 тыс. руб.

| проект | NPV в 1-м году | Фактор диск (при 8%) | NPV в 0-м году | Потеря в NPV | инвестиции | Индекс потерь(5/6) |

| А | ||||||

| В | ||||||

| С | ||||||

| D | ||||||

| Е |

| проект | инвестиции | доля | NPV |

| 0 год | |||

| D | |||

| А | |||

| С | |||

| итого | |||

| 1 год | |||

| С | |||

| В | |||

| Е | |||

| Итого |

Капитал предприятия любой формы собственности и вида деятельности по источникам формирования разделяется на собственный (equity) и заемный (debt). Составляющими собственного капитала являются: уставный капитал (в случае акционерных обществ - акционерный) и нераспределенная прибыль. Заемный капитал формируется из банковских кредитов и выпущенных облигаций. Под структурой капитала понимают соотношение собственного и заемного капитала фирмы.

"Бухгалтерский" подход к структуре капитала является традиционным. Данные из пассива баланса используются в методиках теории финансового анализа для определения показателей платежеспособности предприятия. Это направление исследования капитала фирмы достаточно глубоко теоретически проработано в отечественной экономической науке и нашло широкое практическое использование в методах экономического анализа.

Другое направление связано с теоретическим исследованием структуры капитала фирмы и поиском оптимального соотношения собственного и заемного капитала.

Структура капитала является понятием, которое используется в методиках определения оптимального способа финансирования инвестиционных программ, расчета экономической эффективности инвестиционных проектов, прогнозирования цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала.

Главными понятиями современной теории финансов являются цена и стоимость капитала.

Ценой собственного капитала фирмы называют произведение рыночной цены акции на количество акций, находящихся в обращении:

E = S * Ns, (1)

где:

E - цена собственного капитала фирмы;

S - рыночная цена одной акции фирмы;

Ns - количество акций фирмы в обращении.

D = B * Nb, (2)

где:

D - цена долга фирмы;

B - цена 1-ой облигации, эмитированной фирмой;

Nb - количество облигаций в обращении.

Общей ценой фирмы называют сумму цен собственного и заемного капитала:

T = E + D, (3)

где:

T - общая рыночная цена фирмы.

Коэффициентом структуры капитала называется отношение:

x = D / T (4)

где: x - коэффициент структуры капитала.

Помимо цены характеристикой каждого вида капитала является стоимость (cost). Стоимостью долга называется процентная ставка, подлежащие уплате за пользование капиталом.

Стоимость долга определяется:

kd = l / D, (5)

где:

kd - стоимость долга фирмы;

I - величина ежегодных процентов по обслуживанию долга.

Стоимость собственного капитала равна:

ke = DIV / E, (6)

где:

ke -стоимость собственного капитала фирмы;

DIV - величина выплаченных акционерам дивидендов.

Стоимость собственного капитала можно также определить как величину ожидаемого дохода (дивидендов) на 1 руб. рыночной цены акции. Чтобы определить средний доход на 1руб. рыночной цены капитала, включающего цену акционерного и заемного капиталов, необходимо найти средневзвешенную из стоимостей каждого вида капитала, т.е.:

ka = kd * D/T + ke * E/T. (7)

Показатель ka называют средней стоимостью капитала фирмы. Понятие средней стоимости капитала является одним из главнейших в современной теории финансов.

Максимизация рыночной цены капитала эквивалентна минимизации показателя ka - средней стоимости капитала.

Задача определения оптимальной структуры капитала фирмы заключается в нахождении такого коэффициента структуры капитала x, при котором показатель ka принимает минимальное значение.

В настоящее время сформировались два направления в теории структуры капитала: традиционный и так называемый подход ММ (Модильяни - Миллера).

Особенностью традиционного подхода к анализу структуры капитала фирмы является предположение о значительной зависимости cредней стоимости капитала от структуры капитала фирмы.

Коэффициент структуры капитала является показателем степени финансового риска. С увеличением его значения стоимость заемного и собственного капитала растет. Исследователи, разделяющие традиционные взгляды утверждают, что стоимость (ставка доходности) собственного капитала фирмы резко растет, начиная с некоторого значения xm. Следовательно, существует некоторое значение структуры капитала x, при котором средняя стоимость капитала фирмы достигает ярко выраженного оптимального значения.

является показателем степени финансового риска. С увеличением его значения стоимость заемного и собственного капитала растет. Исследователи, разделяющие традиционные взгляды утверждают, что стоимость (ставка доходности) собственного капитала фирмы резко растет, начиная с некоторого значения xm. Следовательно, существует некоторое значение структуры капитала x, при котором средняя стоимость капитала фирмы достигает ярко выраженного оптимального значения.

Проценты по долгу относятся на себестоимость продукции и тем самым уменьшают базу налога на прибыль. Такое уменьшение налога на прибыль, вследствие наличия долга в капитале фирмы, называют эффектом "налоговой защиты" (tax shelter).

Средняя стоимость капитала фирмы с учетом эффекта налоговой защиты и коэффициента структуры капитала определяется как:

ka = kd * х*(1-r) + ke * (1-х).

Ученые Франко Модильяни и Мертон Миллер в 1958 г утверждали, что рыночная стоимость любой фирмы не зависит от структуры ее капитала, а определяется исключительно ее будущими доходами. Этот вывод, известный ныне как теорема ММ, имел такие масштабные последствия, что, по оценке американской Ассоциации финансового менеджмента, оказал на практику управления финансами корпораций большее влияние, чем все ранее опубликованное. Теорему ММ на западе считают краеугольным камнем современной теории корпоративных финансов, а ее авторы были удостоены Нобелевских премий по экономике.

Согласно этому подходу общий уровень капитализации фирмы (Ка), а так же стоимость заемного капитала (Кd) неизменны независимо от структуры капитала.

Пример:

| 1.Чистый доход от основной деятельности | Р | |

| 2.Общий уровень капитализации фирмы | Ка | 0,15 |

| 3.Общая стоимость фирмы | T (D+E) | |

| 4.Рыночная стоимость долговых обязательств | D | |

| 5.Стоимоть долга фирмы | Кd | |

| 6.Еегодные проценты по обслуживанию долга | l | |

| 7.Стоимость собственного капитала | Ке | (Р-l)/Е= |

Фирма увеличивает объем задолженности до 3000.

| 1.Чистый доход от основной деятельности | Р | |

| 2.Общий уровень капитализации фирмы | Ка | 0,15 |

| 3.Общая стоимость фирмы | T (D+E) | |

| 4.Рыночная стоимость долговых обязательств | D | |

| 5.Еегодные проценты по обслуживанию долга | l | |

| 6.Стоимость долга фирмы | Кd | |

| 7.Стоимость собственного капитала | Ке |

|

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

|

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 359; Нарушение авторских прав?; Мы поможем в написании вашей работы!