КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Разработка инвестиционного проекта

|

|

|

|

Инвестиционный проект - совокупность технико-экономических решений и организационно-финансовых мероприятий по реализации средств и воплощению их в инвестиционный объект в форме осуществления научно-исследовательских, опытно-конструкторских, строительно-монтажных, испытательных, пуско-наладочных, приёмо-сдаточных, организационно-правовых, рекламно-оформительских и информационных работ и услуг в целях достижения желаемой социально-экономической эффективности.

Инвестиционные проекты могут носить глобальный мировой, межгосударственный, государственный, региональный и муниципальный характер.

Существует четыре признака, характеризующих конкретный инвестиционный проект:

· направленность на достижение цели;

· координированное выполнение взаимосвязанных действий;

· ограниченная протяжённость во времени;

· оригинальность (уникальность).

Жизненный цикл инвестиционного проекта включает такие стадии:

1. формулировку проекта;

2. анализ проекта;

3. разработку проекта;

4. реализацию проекта;

5. оценку полученных результатов.

Формулировка проекта - то, с чего начинается любой инвестиционный проект.

В начале жизненного пути проекта рассматриваются:

· инвестиционный замысел (идея);

· осуществляемый подход (инновационный, патентный и др.);

· соответствие предлагаемого технико-технологического решения сертификационным требованиям;

· предварительное согласование инвестиционного замысла с федеральными, региональными, местными интересами и отраслевыми приоритетами;

· отбор реципиента, способного реализовать проект;

· подготовка информационного меморандума реципиента.

Проектный анализ - методология комплексной оценки достоинств и недостатков проектов, альтернативных путей использования ресурсов с учётом их макро- и микроэкономических последствий.

|

|

|

Проектный анализ осуществляется по таким важнейшим направлениям:

| Технический | Экономический | Организационный | ||||||||

| Анализ | ||||||||||

| инвестиционного проекта | ||||||||||

| Социальный | Финансовый | Экологический | ||||||||

Схема 9. Виды проектного анализа

Технический анализ - исследование предполагаемого местоположения и масштаба объекта, типов используемых технологических процессов, материалов, оборудования и оснастки; графика работ, наличие капитала и рабочей силы, необходимой инфраструктуры, методов реализации, эксплуатации и обслуживания инвестиционного проекта.

Экономический анализ - определение ценности инвестиционного проекта с точки зрения получаемого эффекта и произведённых затрат, т.е. его эффективности применительно к национальным, региональным и местным интересам.

Организационный анализ - выявление компетентности и способности административного персонала успешно решать все задачи по реализации инвестиционного проекта.

Социальный анализ - установление воздействия инвестиционного проекта на изменение общественных отношений и развитие социальной сферы, психологическую обстановку и поведение людей.

Финансовый анализ - обоснование достаточности инвестиционных ресурсов для реализации инвестиционного проекта в установленные сроки, подготовка ориентировочного баланса доходов и расходов, получаемых в итоге прибылей и убытков.

Экологический анализ - рассмотрение существующих природных условий и потенциального влияния инвестиционного проекта на окружающую среду, прогнозирование возможных экологических последствий.

|

|

|

Только такой, многосторонний и детальный анализ создаёт предпосылки для объективной оценки рассматриваемого инвестиционного проекта в целом.

Разработка проекта - осуществление научно-исследовательских разработок и конструкторско-технологических работ, подготовка необходимой документации и тендерных торгов, проведение переговоров с потенциальными инвесторами, определение изготовителей и поставщиков продукции.

Современные инвестиционные проекты становятся более сложными и ёмкими по затратам, отличаются своей направленностью на создание и освоение самых совершенных технологий, производство конкурентоспособных на мировом уровне товаров и услуг.

При разработке инвестиционных проектов надо руководствоваться рядом правил, позволяющих учитывать действующие факторы и создавать реальную обоснованность проекта. К ним относятся:

1. обязательное моделирование потоков продукции, ресурсов и денежных средств;

2. учёт результатов анализа рынка, финансового состояния подрядчика (субподрядчика), степени доверия к руководителям проекта;

3. приведение предстоящих расходов и доходов к условиям их соразмерности по экономической ценности в начальном периоде;

4. оценка инфляции, возможных задержек платежей и других факторов изменения стоимости вкладываемых средств;

5. выявление неопределённости и рисков, связанных с осуществлением проекта.

Реализация проекта - выполнение проектно-изыскательских, строительно-монтажных и наладочных работ, обучение персонала, заключение контрактов на поставку сырья и материалов, комплектующих изделий и энергоносителей, производство опытного образца, выпуск опытной партии и серии, испытание изделий, эксплуатация и мониторинг инвестируемого объекта.

Оценка инвестиционных проектов может быть представлена наглядно следующим образом:

| Оценка инвестиционных проектов | ||||||||||||||||||||||

| Финансовая | Экономическая | |||||||||||||||||||||

| отчёт о прибылях и убытках | данные о движении денежных средств | бухгал- терский баланс | материалы статистической отчётности | методы дисконтирования | ||||||||||||||||||

| коэффициенты финансовой устойчивости и состоятельности | норма прибыли | срок окупаемости | текущие затраты | |||||||||||||||||||

|

|

|

Схема 10. Критерии оценки инвестиционного проекта

Бизнес-план – документ установленной формы, который служит технико-экономическим обоснованием для претворения в жизнь того или иного инвестиционного проекта.

Состав бизнес-плана инвестиционного проекта согласно методике ООН в части промышленного развития (ЮНИДО) выглядит таким образом:

1. общие условия осуществления проекта и его исходные данные:

· авторы проекта;

· исходные данные;

· необходимые инвестиции.

2. рынок и производственная мощность предприятия:

· спрос и рынок;

· прогноз продаж и сбыта;

· производственная программа;

· производственная мощность.

3. материальные факторы производства:

· сырьё и основные материалы;

· вспомогательные материалы и фурнитура;

· полуфабрикаты и комплектующие;

· топливо и энергия;

· система снабжения.

4. местоположение:

· место нахождения или размещения;

· стоимость земельного участка.

5. проектно-конструкторские изыскания:

· границы или рамки проекта;

· технология и оборудование;

· расположение строительных объектов;

· стройматериалы;

· обоснование строительных затрат.

6. трудовые ресурсы:

· потребность в работниках по категориям;

· расходы на содержание персонала.

7. сроки осуществления проекта:

· примерный график реализации проекта;

· смета затрат.

8. оценка проекта:

· общие инвестиционные издержки:

· финансирование проекта;

· эксплуатационные расходы;

· финансовый баланс;

· социально-экономические результаты.

9. форма страхования:

· государственная;

· частная;

· совместная.

Более конкретно в пределах отрасли или региона структура бизнес-плана инвестиционного проекта фирмы (компании) может быть детализирована примерно так:

|

|

|

1. титульный лист:

· название и адрес фирмы (компании);

· имена и адрес учредителей;

· краткое содержание проекта;

· ссылка на конфиденциальность.

2. вводная часть:

· главная цель;

· актуальность;

· основные положения.

3. ситуация на рынке:

· анализ рынка отрасли (региона);

· потенциальные конкуренты;

· возможные потребители.

4. сущность проекта:

· продукт (услуга);

· размещение и оборудование офиса;

· персонал;

· управление проектом;

· сведения о партнёрах.

5. план маркетинга:

· прогноз новой продукции;

· доля на рынке:

· каналы сбыта;

· реклама;

· цены;

· отношения с общественностью.

6. производственный план:

· программа выпуска;

· субподрядчики:

· производственные помещения;

· технологическое оборудование;

· оснастка и инструменты;

· поставщики сырья.

7. организационный план:

· форма собственности;

· сведения об учредителях (пайщиках);

· ответственность учредителей (пайщиков);

· состав руководителей;

· организационная структура;

· распределение обязанностей;

· делегирование полномочий.

8. оценка рисков:

· SWOT-анализ;

· вероятность потерь;

· альтернативные стратегии.

9. финансовый план:

· источники доходов;

· доходы;

· денежные поступления;

· расходы;

· платежи;

· использование средств;

· баланс доходов и расходов;

· точка самоокупаемости;

· накопления;

· резервный и страховой фонды.

10. приложения:

· письма;

· сообщения;

· копии лицензий;

· копии контрактов;

· прочие документы по проекту.

Важность разработки любого бизнес-плана инвестиционного проекта заключается в следующем:

а) он позволяет установить жизнеспособность будущего предприятия;

б) с его помощью определяются возможные перспективы развития;

в) на его основе строится текущая хозяйственная политика фирмы (компании);

г) при его обоснованной разработке чаще привлекаются внешние инвесторы.

5. ОЦЕНКА СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ

В полном соответствии с объективными законами и закономерностями экономического развития стоимость денег изменяется во времени.

Различают настоящую и будущую стоимость денег.

Настоящая стоимость денег - сумма реальных денежных вложений, приведённых с учётом дисконтной ставки к настоящему периоду.

Будущая стоимость денег - сумма вложенных средств, в которую они превратятся через определённый период времени с учётом ожидаемой ставки процента. Расчёт будущей стоимости денег представляет наращивание их исходной величины как поэтапное увеличение суммы вклада путём постоянного присоединения к первоначальному его размеру процентных платежей.

Разница между будущей и настоящей стоимостью денег носит название «дисконт».

Дисконтная операция является обратной наращению денег при обусловленном конечном их размере. Дисконтирование необходимо в том случае, когда надо знать величину настоящих инвестиций для того, чтобы через установленный отрезок времени получить желаемую сумму денег.

В ходе проведения финансово-экономических расчётов, связанных с инвестированием средств, процессы наращивания и дисконтирования стоимости могут осуществляться как по простым, так и сложным процентам.

Простые проценты обычно применяются при краткосрочном вложении средств, а сложные проценты - при долгосрочном. Среднесрочное же инвестирование предполагает использование и тех и других.

Простым процентом называется сумма, которая начисляется по первоначальной стоимости вклада в конце одного периода платежа, обусловленного условиями инвестирования средств (месяц, квартал, год).

При расчёте суммы простого процента в процессе наращивания вклада используется следующая формула:

П = К0 ´ n ´ i,

где П - общая сумма процента за период инвестирования (руб.);

К0 - первоначальная сумма вложений (руб.);

n - продолжительность инвестирования (лет);

i - процентная ставка, выраженная в виде десятичной дроби.

В этом случае будущая стоимость вклада (Кt) c учётом начисленной суммы процента определяется так:

Кt = К0 + П = К0 ´ (1 + n ´ i),

Множитель (1 + n ´ i) называется коэффициентом наращения простых процентов. Его значение должно быть всегда больше 1.

|

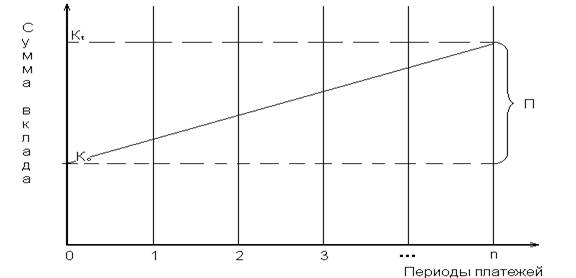

Графически процесс наращения инвестиций во времени по простым процентам выглядит таким образом:

Рис. 5. График наращивания суммы вклада по простым процентам

Для расчёта суммы дисконта по ставке простого процента используется следующая зависимость:

D = Кt - Кt ´ —————,

(1 + n ´ i)

где D - сумма дисконта за обусловленный период инвестирования (руб.);

i - применяемая дисконтная ставка.

Настоящая стоимость денежных средств при этом равна:

К0 = Кt - D = Кt ´ ——————,

(1 + n ´ i)

Множитель 1/(1 + n ´ i) называется дисконтным коэффициентом простых процентов. Его значение должно быть обязательно меньше 1.

|

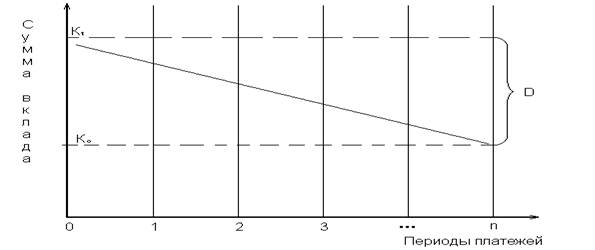

Графически процесс дисконтирования суммы денежных средств (инвестиций) во времени по простым процентам выглядит следующим образом:

Рис. 6. График дисконтирования суммы вклада по простым процентам

Сложным процентом называется сумма дохода, которая образуется в результате инвестирования при условии, что величина начисленного простого процента не выплачивается после каждого периода, а присоединяется к сумме основного вклада и в последующем платежном отрезке времени сама приносит доход.

При расчёте суммы вклада в процессе его наращения по сложным процентам применяется такая методика:

Кt = К0 ´ (1 + i)n,

Соответственно, сумма начисляемого процента в этом случае равна:

П = Кt - К0 = DК,

где DК - величина приращения инвестиций (процента).

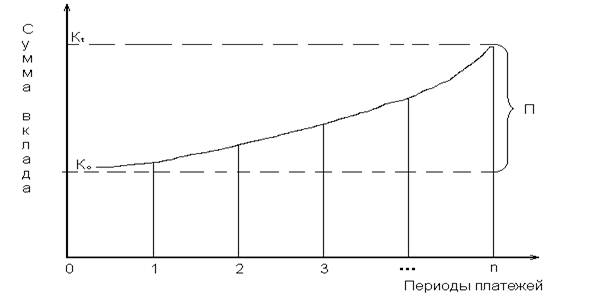

Если это представить визуально, то график наращения стоимости вклада по сложным процентам будет таким:

|

Рис. 7. График наращивания суммы вклада по сложным процентам

Для установления настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется следующая формула:

К0 = Кt - D = Кt ´ —————,

(1 + i)n

Сообразно формальной логике, сумма дисконта в данном случае равна:

D = Кt - К0 = DК,

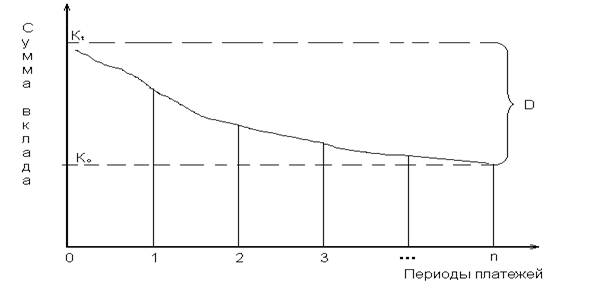

Графически процесс дисконтирования денежных средств по сложным процентам представлен на рисунке далее:

|

Рис. 8. График дисконтирования суммы вклада по сложным процентам

Множители (1+i)n и 1/(1+ i)n называются, соответственно, коэффициентами наращения и дисконтирования сложных процентов.

Для определения будущей и настоящей стоимости денег в практической деятельности разрабатываются специальные таблицы или компьютерные программы. С помощью их при заданных размерах ставки процента и количества платёжных периодов элементарно устанавливаются величины вкладов и инвестиций.

Отдельные виды денежных потоков, оцениваемых во времени, осуществляются последовательно через равные промежутки времени и в неизменных размерах. Такая последовательность равномерных платежей (например, ежеквартальные выплаты процентов по облигациям и сберегательным сертификатам, периодичная оплата аренды) носит название аннуитет. Представление платежей в виде аннуитета существенно упрощает процесс расчёта прироста или дисконтирования стоимости денег.

Так, формула для определения будущей стоимости аннуитета (Кt) имеет вид:

Кt = А ´ J,

где А - величина аннуитетного платежа (руб.);

J - множитель наращения аннуитета, учитывающий ставку процента и число платёжных периодов.

Соответственно, методика определения настоящей стоимости аннуитета (К0) такая:

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 598; Нарушение авторских прав?; Мы поможем в написании вашей работы!