КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Единое расчетное и информационное пространство

|

|

|

|

Пластиковыми карточками

Осуществления операций с банковскими

Процесс осуществления операций с банковскими пластиковыми карточками состоит из ряда этапов (рисунок 9), которые в зависимости от типа карточки включают:

1. совершение покупки или получение услуги и инициирование оплаты в терминале организации торговли и сервиса;

2. подтверждение (идентификация) клиента и авторизация операции, которые могут осуществляться непосредственно банком-эмитентом или центром авторизации;

3. регистрацию операции системой, которая сопровождается либо снижением доступного лимита совершения операций с карточкой, либо списанием денежных средств со счета клиента в банке-эмитенте и передачей информации банку-эквайеру для расчетов с ОТС;

4. вычисление оператором системы взаимных требований и обязательств банков - участников системы (чистых позиций);

5. передачу оператором системы чистых позиций банков-участников расчетному банку и осуществление межбанковского расчета между ними.

На рисунке отражены основные элементы инфраструктуры осуществления операций с использованием банковских пластиковых карточек, которые могут быть интегрированы в уже существующие платежные структуры или создаваться непосредственно для совершения операций с использованием карточек.

Для автоматизации безналичных расчетов с использованием БПК в «СТ-БАНК.ИТ» разработаны модули «Пластиковые карточки юридических лиц» и «Пластиковые карточки физических лиц».

Модули обеспечивают операции по эмиссии пластиковых карт, ведению карт-счетов, учету овердрафтных кредитов. Эквайринговые операции осуществляются посредством симуляции POS терминала на рабочем месте кассира. Предусмотрена возможность обмена с различными процессинговыми центрами как в on-line, так и в off-line режимах.

|

|

|

Основной задачей формирования единого расчетного и информационного пространства (ЕРИП) явилось – совершенствование системы управления качеством бизнес-процесса приема платежей, предназначенного обеспечить комплексное обслуживание физических и юридических лиц (потребителей услуг) по принципу “одного окна”, снижение затрат по оплате услуг, обеспечение возможности осуществления расчетов через любого расчетного агента из любого региона нашей страны.

ЕРИП – это организационное и технологическое объединение участников бизнес-процесса приема платежей и проведения расчетов в пользу производителей услуг от физических и юридических лиц за предоставленные им услуги.

Основными участниками бизнес-процесса приема платежей являются:

· потребители услуг – физические и юридические лица;

· производители услуг – юридические лица, оказывающие услуги юридическим и физическим лицам и получающие за эти услуги оплату на свои текущие (расчетные) счета;

· расчетные агенты – банки, небанковские кредитно-финансовые организации, учреждения почтовой и электрической связи, осуществляющие в рамках данного бизнес-процесса роль посредников при приеме платежей от потребителей услуг.

Фактически, 11 февраля 2008 г. считается датой ввода ЕРИП в промышленную эксплуатацию или датой реального появления данного пространства.

В первой половине 2008 г. к ЕРИП подключились только пять банков: Приорбанк, Белагропромбанк, Паритетбанк, БПС-Банк и Технобанк. При этом первым банком, который заключил договор на подключение к ЕРИП стал Приорбанк, а банком, который провел первый реальный платеж через ЕРИП, – Белагропромбанк.

Сегодня ЕРИП – это прежде всего:

● создание равных условий для всех участников бизнес-процесса приема платежей;

|

|

|

● внедрение широкого спектра ИТ-решений для оказания банковских и информационных услуг;

● создание основы для реализации в банковском секторе принципа «одного окна»;

● предоставление возможностей широкого внедрения «безлюдных» технологий обслуживания клиентов, обеспечение круглосуточного и ежедневного времени приема платежей (режим 24 x 7);

● создание основы для последующего снижения издержек осуществления расчетов и общих затрат населения;

● предоставление полного спектра услуг по оплате платежей через любого расчетного агента.

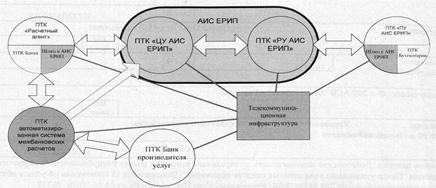

В настоящее время информационно-техническая компонента ЕРИП включает: аппаратно-программную составляющую производителей услуг; аппаратно-программную составляющую расчетных агентов и автоматизированную информационную систему ЕРИП (АИС ЕРИП).

Таким образом, расчетная система ЕРИП (РС ЕРИП) обеспечивает прием и гарантию перечисленияденежных средств за оказанные услуги от потребителя этих услуг производителю.

Существующая схема функционирования РС ЕРИП показана на рисунке 10.

Рисунок 10 – Схема функционирования расчетной

Рисунок 10 – Схема функционирования расчетной

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 441; Нарушение авторских прав?; Мы поможем в написании вашей работы!