КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Объектов

|

|

|

|

Если какая-либо запись справочника местоположений больше не будет использоваться для размещения объектов учёта, в колонке «Открыто» поставьте Нет.

Во всех режимах «Поиск» и в режиме «Просмотр/Наличие на дату» есть возможность сгруппировать объекты по местоположению.

При инсталляции программы в справочнике всегда заведёно местоположение «Не определёно». Его нельзя удалять и менять его реквизиты.

Программа даёт возможность вести учёт контрагентов при выполнении операций поступления (у кого приобретено) и выбытия (к кому выбыло) и сохранять эту информацию в карточке объекта. Для того чтобы использовать эту возможность, необходимо заполнить справочник контрагентов.

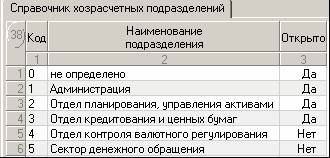

Функционал программы дает возможность сортировать и фильтровать данные по поставщику. Ряд отчётов в программе предусматривает группировку объектов по хозрасчётным подразделениям, заполнив соответствующий справочник (рисунок 37).

Рисунок 37 – Экранная форма справочника подразделений

Ответственность за хранение материалов на складе возлагается на ответственных лиц, назначенных приказом руководителя обособленного подразделения.

Ежемесячно, не позднее 5 числа месяца, следующего за отчетным, по состоянию на первое число ответственным лицом составляется ведомость остатков на основании данных карточек складского учета материальных ценностей, которая передается в бухгалтерскую службу для сверки с данными бухгалтерского учета. Результат сверки удостоверяется подписями ответственного лица, работника бухгалтерской службы и главного бухгалтера, или лица, им уполномоченного.

Для проверки и документального подтверждения фактического наличия товарно-материальных ценностей, выявления отклонений от учетных данных и принятия решений по внесению изменений в данные бухгалтерского учета в сроки, установленные руководителем обособленного подразделения, проводится их инвентаризация. Инвентаризационная комиссия проверяет фактическое наличие материалов в местах эксплуатации или хранения. Результаты инвентаризации записываются в «Инвентаризационную опись товарно-материальных ценностей».

|

|

|

Фактическое наличие товарно-материальных ценностей сверяется с данными бухгалтерского учета и при их расхождении выводятся отклонения. По выявленным расхождениям (излишкам или недостачам) составляются «Сличительные ведомости». К ним прилагаются объяснения ответственных лиц.

Инвентаризационная комиссия изучает причины отклонений и вносит предложения по урегулированию выявленных расхождений фактического наличия товарно-материальных ценностей с данными бухгалтерского учета (излишков, недостач, потерь). Руководитель обособленного подразделения в соответствии с действующим законодательством принимает меры по урегулированию выявленных расхождений.

Выявленные при инвентаризации расхождения фактического наличия товарно-материальных ценностей с данными бухгалтерского учета регулируются в следующем порядке:

· излишек товарно-материальных ценностей в соответствии с решением руководителя обособленного подразделения приходуется по рыночной стоимости на дату проведения инвентаризации, а соответствующая денежная сумма относится на финансовые результаты;

· недостача товарно-материальных ценностей, в соответствии с решением руководителя обособленного подразделения, покрывается за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них, убытки от недостачи товарно-материальных ценностей и (или) их порчи в соответствии с решением руководителя обособленного подразделения списываются на внереализационные расходы, не учитываемые при налогообложении прибыли.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – не позднее декабря текущего года.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 279; Нарушение авторских прав?; Мы поможем в написании вашей работы!