КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доходность и риск. Модель оценки капитальных активов У. Шарпа

|

|

|

|

Риск относится к ситуации, когда существуют несколько возможных результатов тех или иных действий, а также имеются необходимые данные прошлых периодов, которые дают возможность рассчитать статистические зависимости для прогнозирования возможных будущих результатов. Понятие риска можно определить и более формально – как вариационность дохода по данному активу: чем больше вероятность получения дохода, тем меньше вариационность и меньше риск. Пользоваться в процессе отбора между альтернативными проектами показателем дохода крайне неудобно из-за различных первоначальных затрат и различных источников получения этого дохода. Поэтому экономисты применяют относительный показатель – доходность – это мера изменения цены актива плюс любых денежных поступлений от использования актива, выраженная в процентах к первоначальной стоимости:

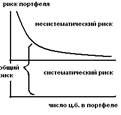

Rt = (Pt-Pt-1+Ct)/Pt-1. Чаще всего t равно 1 году и R становится годовой нормой доходности. Факторы, вызывающие риск и неопределенность при принятии экономических решений, весьма многочисленны. Остановимся на 4 основных: 1.возможная неточность оценок, используемых в исследованиях; 2.вид бизнеса, являющийся объектом исследований; 3.возможности использования основных средств на другие цели; 4.продолжительность прогнозируемого периода. Оценка инвестиционного проекта с учетом фактора риска существенно зависит от того, как относится к риску лицо, принимающее решение. Большинство исследователей исходят из того, подтвержденного изучением рынка ценных бумаг, что основная масса индивидуальных инвесторов отрицательно относится к риску. Инвесторы могут диверсифицировать свой инвестиционный портфель, приобретя множество различных ценных бумаг и гарантировав себе таким образом определенный доход в будущем. Все ценовые и инвестиционные решения должны учитывать ожидаемый риск, ожидаемую доходность и их совместное воздействие на цену актива. Общий риск как единичного актива, так и портфеля состоит из двух частей: 1.Риск, который можно диверсифицировать (несистематический риск). Его наличие связано со случайными событиями типа забастовок, деятельности властей по регулированию отрасли и т.п., и он может быть устранен посредством диверсификации. Для того, чтобы достичь этого не нужно приобретать 50 или 100 различных видов ценных бумаг: исследования показали, что практически все выгоды от диверсификации могут быть получены путем формирования портфеля, состоящего из десятка случайно отобранных ценных бумаг. Если же выбирать их целенаправленно, потребуется еще меньшее число наименований. 2.Риск, не поддающийся диверсификации (систематический риск). Он вызван факторами, действующими на все фирмы: инфляция, экономические кризисы, различные общеэкономические факторы, а также факторы, индивидуальные для каждого актива. Таким образом, единственный риск, который нужно принимать во внимание, - это риск систематический, который невозможно снизить путем диверсификации. Следует различать доходность актива (или портфеля) и рыночную доходность. Рыночная доходность – доходность гипотетического портфеля, состоящего из всех продаваемых в стране (на рынке) ценных бумаг.

|

|

|

Систематический риск измеряется с помощью b-коэффициента – индекса степени изменения доходности актива в зависимости от изменения рыночной доходности. b- это коэффициент перекрестной эластичности доходности актива по рыночной доходности; математически это b-коэффициент из уравнения регрессии. Таким образом,

Систематический риск измеряется с помощью b-коэффициента – индекса степени изменения доходности актива в зависимости от изменения рыночной доходности. b- это коэффициент перекрестной эластичности доходности актива по рыночной доходности; математически это b-коэффициент из уравнения регрессии. Таким образом,

Rj = aj + bj * Rm + ej,

bj = cov(Rj,Rm)/sm2. b-коэффициент для рыночного портфеля принимается равным 1, все остальные коэффициенты (для отдельных активов, проектов, портфелей проектов и отраслей) рассматриваются по отношению к этой оценке. b-коэффициенты могут быть и положительными, и отрицательными, но положительные являются нормой. Для развитых инвестиционных рынков большинство b находится между 0,5 и 2,0.

|

|

|

Модель ценообразования на капитальные активы (Capital Asset Pricing Model – CAPM) была разработана в 1960-х гг. на основе работ У. Шарпа, Дж. Линтнера и Дж. Трейнора. Модель предлагает определенную логику расчета величины ожидаемой доходности инвестиций и ее зависимости от таких факторов, как риск и доходность рыночного портфеля активов. В основе модели лежит ряд предположений о наличии совершенного рынка капиталов: 1.Все инвесторы максимизируют ожидаемую полезность распределенного во времени богатства в течение только одного периода. Они делают выбор среди альтернативных портфелей на основе информации об их риске и доходности. 2.Все инвесторы могут занимать и давать взаймы неограниченные суммы по экзогенно заданной свободной от риска ставке процента. Ограничений на продажу любого актива не существует. 3. Все инвесторы имеют однородные ожидания изменений доходностей. 4.Все активы абсолютно делимы, совершенно ликвидны. Трансакционных издержек не существует. 5.Нет никаких налогов. 6.Все инвесторы не сами устанавливают или влияют на цены, а принимают их как должное (цены экзогенно заданы). 7. Количества всех активов заданы. Модель ценообразования на капитальные активы можно представить следующим уравнением:

RA = RF + [bA * (Rm – RF)]. Величина (Rm – RF) называется премией за рыночный риск. Она является той частью общей премии за риск, которую инвестор должен получить за то, что взял на себя риск вложений в рыночный портфель активов. В уравнении представлена логическая зависимость: чем больше риск, тем больше и ожидаемая доходность. Модель CAPM можно представить графически в виде линии рынка ценных бумаг (Security Market Line - SML). Это прямая линия, отражающая зависимость требуемой доходности от уровня систематического риска для отдельно взятого актива.

Для активов с b-коэффициентом > 1, премия за риск больше, чем на рынке, а для активов с b < 1, премия за риск меньше рыночной. b активно используются для анализа российского рынка ценных бумаг. Данные о величине b регулярно публикуются в печати («Финансовые известия»), аналитические и консультационные компании рассчитывают b для отдельных активов.

Для активов с b-коэффициентом > 1, премия за риск больше, чем на рынке, а для активов с b < 1, премия за риск меньше рыночной. b активно используются для анализа российского рынка ценных бумаг. Данные о величине b регулярно публикуются в печати («Финансовые известия»), аналитические и консультационные компании рассчитывают b для отдельных активов.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 565; Нарушение авторских прав?; Мы поможем в написании вашей работы!