КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модуль 6. Эмиссия ценных бумаг

|

|

|

|

Таким образом, приватизационный чек (ваучер) являлся государственной ценной бумагой целевого назначения на предъявителя с номиналом в рублях и предназначался исключительно для оплаты приватизируемых объектов государственной и муниципальной собственности.

Таким образом, депозитный и сберегательный сертификаты представляют собой письменное свидетельство банка о депонировании денежных средств и о праве вкладчика на получение по истечении установленного срока суммы депозита по нему.

Таким образом, чек по своей природе является видом ценной бумаги, документом установленной формы, содержащей письменное поручение чекодателя плательщику произвести платеж чекодержателю указанной в нем денежной суммы.

Коносамент. Реквизиты и основные правила обращения коносамента закрепляются в следующих нормативных актах:

1. Гамбургские правила, принятые на международной конференции в 1978 г.;

2. Гаагско-Висбийские правила, официально именуемые как Брюссельский протокол от 23 февраля 1968 г., пересмотревший некоторые положения Гаагских правил 1921 г.;

3. Международная Конвенция об унификации некоторых правил о коносаменте 1924 года (заключена в Брюсселе 25 августа 1924 года, вступила в силу для России с 6 января 1999 года); [5]

4. Кодекс торгового мореплавания Российской Федерации от 30 апреля 1999 года № 81-ФЗ; [6]

5. Федеральный Закон Российской Федерации 6 января 1999 года № 17-ФЗ «О присоединении Российской Федерации к протоколу об изменении Международной Конвенции об унификации некоторых правил о коносаменте от 25 августа 1924 года, измененной протоколом от 23 февраля 1968 года» [7] и других актах.

6. Коносамент является товарораспорядительным документом (ценной бумагой), предоставляющим его держателю право распоряжения грузом [8].

|

|

|

В коносамент должны быть включены следующие сведения:

1. наименование судна, если груз принят к перевозке на определенном судне;

2. наименование перевозчика и место его нахождения;

3. наименование порта погрузки согласно договору морской перевозки груза и дата приема груза перевозчиком в порту погрузки;

4. наименование отправителя и место его нахождения;

5. наименование порта выгрузки согласно договору морской перевозки груза;

6. наименование получателя, если он указан отправителем;

7. наименование груза, необходимые для идентификации груза основные марки, указание в соответствующих случаях на опасный характер или особые свойства груза, число мест или предметов и масса груза или обозначенное иным образом его количество; при этом все данные указываются так, как они представлены отправителем;

8. внешнее состояние груза и его упаковки;

9. фрахт в размере, подлежащем уплате получателем, или иное указание на то, что фрахт должен уплачиваться им;

10. время и место выдачи коносамента;

11. число оригиналов коносамента, если их больше чем один; при этом, если коносамент составлен в нескольких подлинных экземплярах, то выдача груза по первому предъявленному коносаменту прекращает действие остальных экземпляров;

12. подпись перевозчика или действующего от его имени лица.

Обычно формы коносаментов разрабатывают либо сами перевозчики, либо международные организации, например, форма коносамента для международной смешанной перевозки (кодовое название Мултидок 95), разработана Балтийским и Международным морским советом (БИМКО).

Коносамент составляется на основании документов, представленных отправителем (погрузочный ордер, погрузочное поручение), который гарантирует перевозчику достоверность этих данных и отвечает за все последствия, вызванные неточностью или неправильностью этих данных. По желанию отправителя ему может быть выдано несколько экземпляров (оригиналов) коносамента, причем в каждом из них отмечается число имеющихся оригиналов коносамента.

|

|

|

Можно выделить следующие виды коносаментов (Таблица 9).

Таблица 9. Классификация коносаментов

| № п/п | Классификационный признак | Виды коносаментов |

| 1. | Порядок владения | Именной (владельцем груза является лицо, указанное в коносаменте) Ордерный (предполагает возможность передачи другому лицу с помощью передаточной надписи) На предъявителя (владельцем груза является его предъявитель) |

| 2. | Месторасположение груза | Бортовой (удостоверяющий, что принятые к перевозке грузы погружены на судно) Береговой (документ на груз, принятый для погрузки в порту в ожидании еще не пребывшего судна) |

| 3. | Наличие страхового полиса | Застрахованный (представляет собой сочетание транспортного документа со страховым полисом и служит доказательством как приема груза к перевозке, так и его страхования) Незастрахованный (выдается без страхового полиса) |

| 4. | Особенность перевозки | Линейный (выдается судоходной компанией или от ее имени и покрывает перевозку на курсирующих по регулярным маршрутам в соответствии с расписанием судах, для которых в порту назначения есть зарезервированный причал) Чартерный (применяется в нерегулярных перевозках) |

| 5. | Наличие оговорок о повреждении груза | Коносамент с оговорками (содержит отметки о повреждение груза или упаковки) Чистый коносамент (не содержит оговорок или пометок о дефектном состоянии груза или его упаковки) |

| 6. | Возможность распоряжения товаром | Оборотный (держатель имеет право распоряжаться товарами, пока они находятся в пути) Необоротный (держатель не имеет право распоряжаться товарами, находящимися в пути) |

| 7. | Наличие условия о перевалке груза | Прямой (покрывает перевозку груза между портами погрузки и выгрузки на одном и том же судне) Сквозной (предусматривает перевалку груза на другое судно в промежуточном пункте и покрывает перевозку груза от порта погрузки до места конечного назначения) |

| 8. | Объем передаваемого груза | Долевой (распоряжение о передаче определенной части груза) Сборный (распоряжение о передачи нескольких грузов) |

Таким образом, применяемый в международной торговле коносамент признан разновидностью ценных бумаг. Он содержит условия договора морской перевозки груза, удостоверяет факт наличия договора и служит доказательством приема перевозчиком груза к перевозке.

|

|

|

Депозитные и сберегательные сертификаты. Условия выпуска и обращения депозитных и сберегательных сертификатов определяются правилами по выпуску и оформлению депозитных и сберегательных сертификатов, утвержденными Центральным Банком РФ 10 февраля 1992 г [9].

Депозитные и сберегательные сертификаты – это ценные бумаги, право выпускать которые предоставлено только коммерческим банкам. Сертификаты удостоверяют сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Если в качестве вкладчика выступает юридическое лицо, то оформляется депозитный сертификат, если физическое лицо – сберегательный. При этом владельцем сертификата могут быть только юридические лица, зарегистрированные на территории России или иного государства, использующего рубль в качестве официальной денежной единицы. Сравнительная характеристика депозитных и сберегательных сертификатов представлена в Таблице 10.

Таблица 10. Сравнительная характеристика депозитных и сберегательных сертификатов

| № п/п | Признак | Депозитный сертификат | Сберегательный сертификат |

| 1. | Эмитент | Банк | |

| 2. | Инвестор | Юридическое лицо | Физическое лицо |

| 3. | Право требования | Юридическое лицо | Физическое лицо |

| 4. | Денежная единица номинала | Рубль, валюта иностранного государства, двойная номинация | |

| 5. | Величина номинала | Крупнономинальная | Мелкономинальная |

| 6. | Форма расчетов | Безналичная | Наличная |

| 7. | Форма возмещения | Денежная | |

| 8. | Метод выплаты процентов | Фиксированная ставка процента Колеблющаяся ставка процента | |

| 9. | Срок обращения | до 1 года | до 3 лет |

Оформление депозитного или сберегательного сертификата является надлежащей формой заключения договора банковского вклада. Поэтому особенность сертификата как ценной бумаги заключается в том, что он может быть выпущен только в документарной форме.

|

|

|

Выпускать сертификаты могут только банки:

1. осуществляющие банковскую деятельность не менее двух лет;

2. опубликовавшие годовую отчетность;

3. соблюдающие банковское законодательство и нормативные акты Банка России;

4. имеющие резервный фонд в размере не менее 15 % от фактически оплаченного уставного фонда;

5. имеющие резервы на возможные потери по ссудам в соответствии с требованиями Банка России.

Бланк сертификата должен содержать следующие обязательные реквизиты:

1. наименование «депозитный» или «сберегательный сертификат»;

2. указание на причину выдачи сертификата (внесение депозита или сберегательного вклада);

3. дату внесения депозита или сберегательного вклада;

4. размер депозита или сберегательного вклада, оформленного сертификатом (прописью и цифрами);

5. безусловное обязательство банка вернуть сумму, внесенную в депозит или на вклад;

6. дату востребования бенефициаром (вкладчиком) суммы по сертификату;

7. ставку процента за пользование депозитом или вкладом;

8. сумму причитающихся процентов;

9. наименование и адреса банка – эмитента и для именного сертификата – бенефициара (вкладчика).

Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным. Банк, оформляющий сертификат, может включить в него иные дополнительные условия и реквизиты, которые не противоречат действующим правовым нормам. Бланк сертификата также должен содержать все условия выпуска, оплаты, и обращения сертификата (условия и порядок уступки прав требования по сертификату). В случае если с сертификатом была проведена операция, не предусмотренная условиями, содержащимися на его бланке, такая операция считается недействительной.

Изготовление бланков депозитных и сберегательных сертификатов (именных и на предъявителя) производится только полиграфическими предприятиями, получившими от Министерства Финансов РФ лицензию на производство бланков ценных бумаг. Чтобы выпустить депозитные или сберегательные сертификаты, банк должен утвердить условия их выпуска и обращения. Для этого они должны представить их в трех экземплярах в Главное Территориальное Управление ЦБ РФ или Национальный банк республик в составе РФ по месту нахождения корреспондентского счета в десятидневный срок с даты принятия решения о выпуске. Условия выпуска сертификата должны содержать полный порядок выпуска и обращения сертификатов, описание внешнего вида сертификата и образец (макет) сертификата.

Обращение депозитных и сберегательных сертификатов осуществляется на основании общих норм гражданского права. При этом сертификаты не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Денежные расчеты по купле-продаже депозитных сертификатов и выплате сумм по ним осуществляются только в безналичном порядке. Уступка права требования по сертификатам на предъявителя осуществляется простым вручением этого сертификата. Уступка права требования по именному сертификату (цессия) оформляется на оборотной стороне такого сертификата двусторонним соглашением лица, уступающего права (цедента) и лица, приобретающего эти права (цессионария). Соглашение об уступке права требования по депозитному сертификату подписывается двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок и скрепляется печатью этого юридического лица. Каждый договор об уступке нумеруется цедентом. Договор об уступке права требования по сберегательному сертификату подписывается обеими сторонами лично. При наступлении срока востребования депозита или вклада банк обязан выплатить владельцу ценной бумаги сумму вклада и проценты по ставке, первоначально установленной в условиях выпуска и обращения независимо от времени покупки владельцем данного сертификата. Это означает, что ставка процента, закрепленного на бланке сертификата, не может быть изменена в течение периода обращения сертификата. Платеж производится против предъявления сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства. Для граждан платеж может производиться как путем перевода суммы на счет, так и наличными деньгами. В случае досрочного предъявления сберегательного или депозитного сертификата к оплате банком выплачиваются суммы вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Классификация банковских сертификатов может быть проведена по следующим основаниям (Таблица 11).

Таблица 11. Классификация депозитных и сберегательных сертификатов

| № п/п | Классификационный признак | Виды депозитных и сберегательных сертификатов |

| 1. | Порядок владения | Именные Предъявительские |

| 2. | Вид эмиссии | Разовые Серийные |

| 3. | Вид выплаты процентов | Процентные Дисконтные |

Сберегательная книжка на предъявителя. К числу ценных бумаг относится также банковская сберегательная книжка на предъявителя. Она подтверждает внесение в банковское учреждение денежной суммы и удовлетворяет право владельца книжки на ее получение в соответствии с условиями денежного вклада.

Отношения по выпуску, обращению и погашению сберегательных книжек регулируются главой 44 ГК РФ, посвященной договору банковского вклада. Обладателями сберегательной книжки на предъявителя могут быть как граждане России, так и иностранцы.

Как любые ценные бумаги, сберегательные книжки на предъявителя являются строго формальными документами и должны содержать ряд обязательных реквизитов. К таким реквизитам ч. 2 п.1 ст. 843 ГК РФ относит:

1. наименование и местонахождение банка (если вклад внесён в филиал – соответствующего филиала);

2. номер счёта по вкладу;

3. все суммы денежных средств, зачисленных на счёт;

4. все суммы денежных средств, списанных со счёта;

5. остаток денежных средств на счёте на момент предъявления сберегательной книжки в банк.

Отсутствие хотя бы одного из них в тексте бланка сберегательной книжки делает эту ценную бумагу недействительной.

Необходимо подчеркнуть, что сберегательная книжка может быть именной и на предъявителя. Но ценной бумагой является только сберегательная книжка на предъявителя. Вместо имени вкладчика в ней проставляется запись «на предъявителя». Такая сберегательная книжка удостоверяет имущественное право ее держателя на возврат суммы вклада и выплату процентов.

Таким образом, сберегательная книжка на предъявителя является одной из форм договора банковского вклада; особенность оформления вклада в виде сберегательной книжки заключается в том, что такая форма характерна для взаимоотношений между вкладчиком-гражданином и банком.

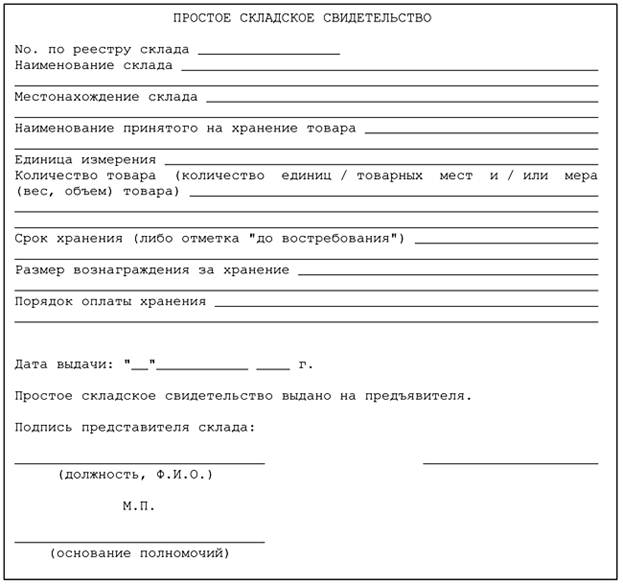

Складские свидетельства. ГК РФ предусматривает три вида складских документов. Это складская квитанция, простое и двойное складские свидетельства.

Складская квитанция удостоверяет заключение договора хранения и не является ценной бумагой. Простое и двойное складские свидетельства, напротив, являются ценными бумагами и, как всякие ценные бумаги, должны содержать необходимые реквизиты. Так, в соответствии со ст. 913 ГК РФ в каждой части двойного складского свидетельства должны быть одинаково указаны:

1. наименование и место нахождения товарного склада, принявшего товар на хранение;

2. текущий номер складского свидетельства по реестру склада;

3. наименование юридического лица либо имя гражданина, от которого принят товар на хранение, и место нахождения (место жительства) товаровладельца;

4. наименование и количество принятого на хранение товара – число единиц и (или) товарных мест и (или) мера (вес, объем) товара;

5. срок, на который товар принят на хранение, если такой срок устанавливается, либо указание, что товар принят на хранение до востребования;

6. размер вознаграждения за хранение товара либо тарифы, на основании которых он исчисляется, и порядок оплаты хранения;

7. дата выдачи складского свидетельства.

Обе части двойного складского свидетельства должны иметь идентичные подписи уполномоченного лица и печати товарного склада. Простое складское свидетельство должно содержать те же реквизиты, за исключением наименования юридического лица или имени гражданина, от которого принят товар на хранение, а также места нахождения (места жительства) товаровладельца.

Простое и двойное складские свидетельства существенно отличаются друг от друга. Простое складское свидетельство является ценной бумагой на предъявителя и потому обладает повышенной оборотоспособностью. Оно подтверждает принадлежность товара определенному поклажедателю и удостоверяет принятие товара на хранение товарным складом.

Двойное складское свидетельство является ордерной ценной бумагой. Оно состоит из двух частей – складского свидетельства и залогового свидетельства (варранта), которые могут передаваться вместе или порознь по передаточным надписям, т.е. тоже являются ордерными ценными бумагами. Они предоставляют своим держателям различные права. Складское свидетельство удостоверяет право собственности на товар, которое может быть передано любому лицу посредством совершения на обороте свидетельства индоссамента. Залоговое свидетельство предоставляет возможность получения кредита под залог хранящегося на складе товара.

Рис. 3. Образец простого складского свидетельства

Таким образом, складские свидетельства – это ценные бумаги, выдаваемые товарным складом в подтверждение того, что товар находится на складе. Они делятся на простые складские свидетельства и двойные складские свидетельства, состоящие в свою очередь из двух частей – складского свидетельства и залогового свидетельства (варранта).

Государственные ценные бумаги (ГЦБ). Данный вид ценных бумаг отличается от всех других тем, что их эмитентами являются Российская Федерация или субъекты Российской Федерации, а также муниципальные образования. ГЦБ являются формой существования государственного внутреннего долга, это долговые ценные бумаги. В России примером государственных ценных бумаг могут служить Государственный республиканский внутренний займ 1991 г.; Облигации внутреннего валютного займа 1993 г.; Государственные краткосрочные бескупонные облигации; Облигации федерального займа; Облигации государственного сберегательного займа и некоторые другие.

Ценные бумаги государства имеют, как правило, два крупных преимущества перед любыми другими ценными бумагами и активами. Во-первых, это самый высокий относительный уровень надежности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему. Во-вторых, наиболее льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложений капитала [10]. Часто на ГЦБ отсутствуют налоги на операции с ними и на получаемые доходы. Так согласно п. 25 ст. 217 Части Второй Налогового Кодекса Российской Федерации [11] освобождаются от налогообложения суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, Российской Федерации и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления.

Следует отметить, что Советское государство недобросовестно относилось к исполнению своих обязанностей заемщика. Многочисленны случаи, когда откладывалось исполнение обязательств по государственным ценным бумагам на неопределенное время. Это привело к тому, что приобретение ГЦБ получило принудительный характер, так как добровольно государственные ценные бумаги никто не покупал. В настоящее время ГК РФ прямо подчеркивает, что госзаймы являются добровольными, а изменение их условий не допускается.

Правовое регулирование отношений по госзайму осуществляется не только ГК РФ, но и Бюджетным кодексом Российской Федерации от 31 июля 1998 № 145-ФЗ [12], а также Федеральным Законом Российской Федерации от 15 июля 1998 г. № 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» [13], которые установили, что срок погашения государственного займа не должен превышать 30 лет. Долговые обязательства РФ могут носить краткосрочный (до 1 года), среднесрочный (от 1 года до 5 лет) и долгосрочный (от 5 до 30 лет) характер. Долговые обязательства муниципального образования погашаются в сроки, не превышающие 10 лет. Государственный внутренний долг должен находиться под постоянным контролем представительной власти. Предельный объем государственного внутреннего долга, в том числе и государственных ценных бумаг, которые могут быть выпущены в течение года и которые остаются на конец года, утверждается вместе с бюджетом на соответствующий год.

Как и другие ценные бумаги, государственные и муниципальные ценные бумаги могут быть именными и на предъявителя, они могут быть как документарными, так и бездокументарными.

Таким образом, государственные ценные бумаги – это ценные бумаги, эмитированные с целью покрытия бюджетного дефицита Российской Федерацией, ее субъектами или муниципальными образованиями в лице государственных органов исполнительной власти или исполнительного органа местного самоуправления.

Приватизационный чек. В соответствии с Постановлением Верховного Совета РФ от 9 октября 1992 г. № 3608-1 «О ходе реализации Государственной программы приватизации государственных и муниципальных предприятий в РФ на 1992-1993 г.» [14] и Указом Президента РФ от 14 августа 1992 г. № 914 «О введении в действие системы приватизационных чеков в РФ» [15] с 1 октября 1992 г. в РФ была введена в действие система приватизационных чеков (приватизационных счетов), реализующих механизм бесплатной передачи гражданам РФ имущества в процессе приватизации, которая просуществовала до 1 июля 1994 г. Система использования приватизационных чеков основывалась на следующих принципах:

1. приватизационный чек являлся государственной ценной бумагой целевого назначения и мог быть использован при приватизации объектов государственной и муниципальной собственности, жилищного фонда, земельных участков;

2. каждый гражданин РФ имел право получить один приватизационный чек;

3. выпуск приватизационных чеков производился на основании указов Президента Российской Федерации;

4. приватизационные чеки действовали в течение ограниченного времени с момента их выпуска (от одного года до двух лет);

5. приватизационные чеки имели номинальную стоимость в рублях;

6. приватизационные чеки продавались и покупались гражданами свободно.

Продажа акций приватизируемых государственных и муниципальных предприятий на аукционе исключительно за приватизационные чеки получила название чекового аукциона. При проведении чековых аукционов акции приватизированных предприятий обменивались в определенной пропорции на приватизационные чеки. В настоящее время приватизационные чеки в России не применяются.

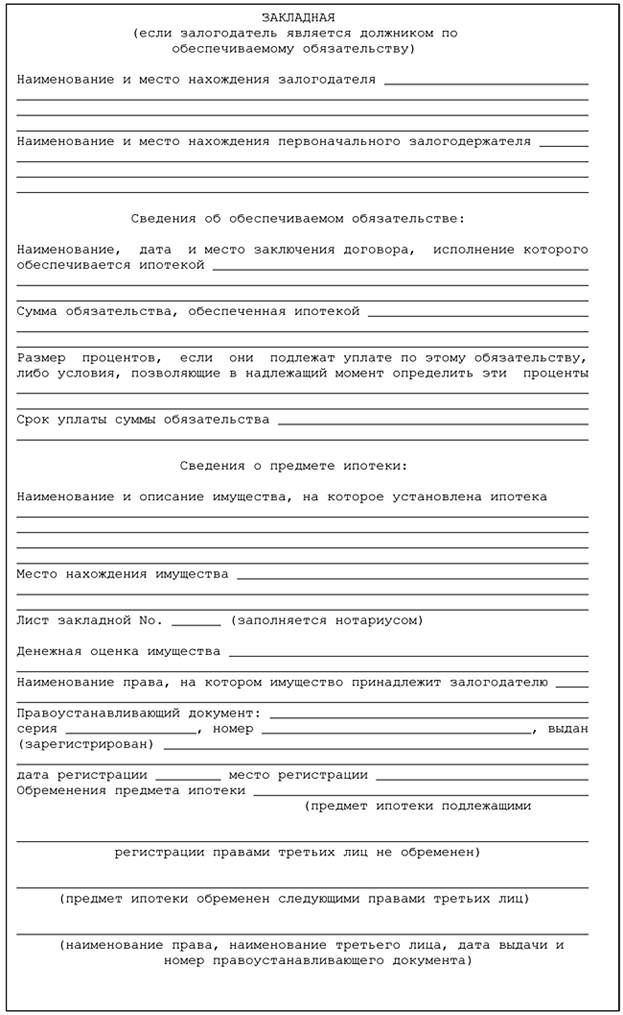

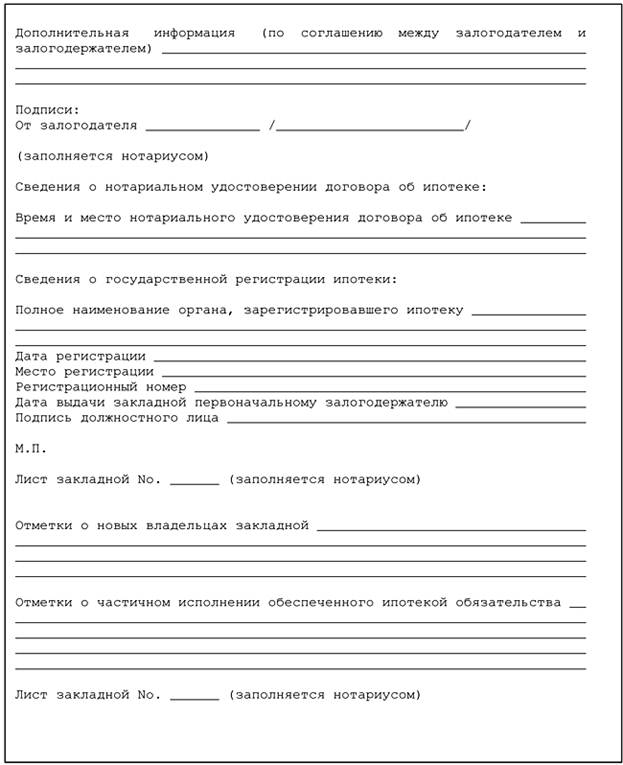

Закладная. Определение закладной содержится в с татье 13 Федерального Закона Российской Федерации от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» [16] согласно которой закладная является именной ценной бумагой, удостоверяющей следующие права ее законного владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, и право залога на имущество, обремененного ипотекой.

Закладная, как ценная бумага, содержит ряд обязательных реквизитов. В соответствии со ст. 14 Закона об ипотеке закладная на момент ее выдачи первоначальному залогодержателю должна включать:

1. название «закладная»;

2. имя (наименование) залогодателя;

3. место его регистрации либо место нахождения;

4. сведения о первоначальном залогодержателе;

5. данные об основном обязательстве (номер, дата договора, место его составления);

6. имя (наименование) должника, если залогодатель – третье лицо, место его регистрации или место его нахождения;

7. сумму обязательства, обеспеченного ипотекой;

8. размер процентов, если они подлежат уплате по этому обязательству;

9. срок исполнения основного обязательства;

10. подпись залогодателя и должника по обеспеченному ипотекой обязательству, если залогодатель является третьим лицом;

11. данные о нотариальном удостоверении и государственной регистрации ипотеки, другие сведения.

Реквизиты, указанные в Законе, являются обязательными, и отсутствие какого-либо из них влечет недействительность закладной.

Закладная может содержать приложения, которые являются ее неотъемлемой частью и разъясняют различные условия закладной.

Таким образом, закладная – это именная ценная бумага, удостоверяющая права ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, без представления других доказательств существования этого обязательства, а также право залога на указанное в договоре об ипотеке имущество.

Российская депозитарная расписка. Как уже отмечалось, перечень ценных бумаг, закрепленных ГК РФ, не является исчерпывающим, так как законами к их числу могут быть отнесены и другие документы. Так, согласно соответствующим поправкам в Федеральный закон «О рынке ценных бумаг» в Российской Федерации вводится новый вид ценных бумаг – российская депозитарная расписка.

Это именная эмиссионная ценная бумага, не имеющая номинальной стоимости. Она удостоверяет право собственности на определенное количество акций или облигаций иностранного эмитента. Расписка закрепляет право ее владельца требовать от эмитента российских депозитарных расписок получения взамен ее соответствующего количества предоставляемых ценных бумаг, а также требовать оказания услуг, связанных с осуществлением владельцем расписки прав, которые закреплены представляемыми ценными бумагами. Устанавливается, что в случае, если эмитент предоставляемых ценных бумаг принимает на себя обязательства перед владельцами расписок, указанная ценная бумага удостоверяет также право ее владельца требовать надлежащего выполнения этих обязательств.

Рис. 4.1. Образец закладной (страница 1)

Рис. 4.2. Образец закладной (страница 2)

[1] Ведомости СНД и ВС РСФСР. – 1992. – N 5. – Ст. 200.

[2] Собрание законов и распоряжений Рабоче-крестьянского Правительства СССР. – 1929. – N 73. – Ст. 696, 697.

[3] Приложение N 1 к Постановлению Президиума Верховного Совета РСФСР от 13.01.92 N 2174-1

[4] Ведомости СНД и ВС РФ. – 1993. – N 10. – Ст. 357.

[5] Регистр текстов международных конвенций и других документов, касающихся права международной торговли. Т. II. – Нью-Йорк: Организация Объединенных Наций, 1973. – С. 161-174.

[6] Собрание законодательства РФ. – 1999. – N 18. Ст. 2207.

[7] Собрание законодательства РФ. – 1999. – N 2. Ст. 244.

[8] Письмо Северо-Западного Таможенного Управления Государственного Таможенного Комитета Российской Федерации от 08.04.1998. № 01-28-01/2044 «О направлении Заключения о по рядке работы с коносаментами».

[9] Деньги и кредит. – 1992. – № 4.

[10] Семилютина, Н.Л. Государственные ценные бумаги. Проблемы эмиссии и обращения // Право и экономика. – 1997. – № 2. – С. 36.

[11]Собрание законодательства РФ. – 2000. – N 32. – Ст. 3340.

[12] Собрание законодательства РФ. – 1998. – N 31. – Ст. 3823.

[13] Собрание законодательства РФ. – 1998. – N 31. – Ст. 3814.

[14] Ведомости Съезда НД РФ и ВС РФ. – 1992. – № 43. – Ст. 2409.

[15] Ведомости Съезда НД РФ и ВС РФ. – 1992. – № 35. – Ст. 2001.

[16] Собрание законодательства РФ. – 1998. – N 29. – Ст. 3400.

Вопросы для самоконтроля:

1. Что представляет собой чек, каков круг участников чековых отношений?

2. Какие сведения должен включать в себе коносамент?

3. В чем отличие депозитного сертификата от сберегательного?

4. Является ли именная сберегательная книжка ценной бумагой?

5. Какие виды складских документов предусматриваются ГК РФ?

6. Какова правовая природа государственных ценных бумаг?

7. На каких принципах основывалась система использования приватизационных чеков?

8. Какие права удостоверяет закладная?

9. В чем состоит правовая природа российской депозитарной расписки?

Решите задачи:

1. Государственное предприятие должно было заплатить кооперативу «Гарантия» за услуги по ремонту швейного оборудования. Генеральный директор предприятия подписал расчетный чек, но не проставил в нем окончательную сумму, подлежащую уплате, предложив это сделать главному бухгалтеру на следующий день. В силу неустановленных причин чек исчез из сейфа генерального директора и был немедленно предъявлен к оплате товариществом «Электроника плюс», получившим по нему деньги в пределах всей суммы лимита, указанной на оборотной стороне чека. Попытка вернуть деньги со счета товарищества «Электроника плюс» не дала результатов, поскольку все средства были сняты с расчетного счета, а руководители товарищества убыли в неизвестном направлении. Предприятие заявило претензию банку, ссылаясь на то, что вины предприятия в утрате чека нет, а банк должен был принять все необходимые меры для проверки подлинности чека, особенно с учетом того, что в чеке была указана сумма, равная всем средствам чекодателя, депонированным на отдельном счете.

Обоснованна ли позиция чекодателя в данном случае? Аргументируйте свой ответ.

2. Гражданин Корзин А.В., уезжая в заграничную командировку, поместил на товарный склад организации «Спецхран» принадлежащие ему ювелирные изделия, картины и антикварные предметы мебели. При оформлении складских документов представитель хранителя попросил Корзина А.В. указать его предполагаемое место жительства за границей. Именно этот адрес и был вписан в двойное складское свидетельство.

Bo время пребывания за границей Корзин А.В., обратился в представительство российского коммерческого банка с просьбой предоставить ему ссуду под залог двойного складского свидетельства. Договор был заключен, и свидетельство было передано банку. Корзин А.В. не смог возвратить ссуду в срок, в связи с чем банк предъявил в организацию «Спецхран» двойное складское свидетельство и договор залога двойного складского свидетельства. Представитель организации «Спецхран», отказал в выдаче товаров, пояснив, что, по его мнению, была допущена ошибка при выписке складских документов. Кроме того, на двойном складском свидетельстве отсутствует передаточная надпись.

Банк поручил юрисконсульту подготовить документы для предъявления иска.

Какие аргументы могут быть приведены в исковом заявлении и как должен быть решен возникший спор?

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1561; Нарушение авторских прав?; Мы поможем в написании вашей работы!