КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки производства в коротком периоде и их виды. Понятие прибыли

|

|

|

|

Теория производства

Известные нам издержки, которые следует учитывать при принятии экономических решений, это

всегда альтернативные издержки, - т. е. альтернативная стоимость (ценность) ресурсов при наилучшем

альтернативном варианте их применения. Этот вывод легче понять, если еще раз обратиться к кривой

трансформации.

Как правило, основная часть затрат фирмы представляет собой явные и здержки - денежные выплаты

поставщикам факторов производства. Другими словами, явные издержки фирмы - это ее фактические

расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т. д.

Вместе с тем, часто фирма использует ресурсы, которые принадлежат ей самой (собственный капитал в

денежной форме, собственные производственные помещения, профессиональные навыки владельца фирмы

и т. п.). Фирма не несет непосредственных денежных расходов на оплату этих ре сурсов, они для нее

являются как бы «бесплатными». Однако в мире ограниченных ресурсов действительно бесплатного ничего

не бывает, каждый ресурс имеет свою альтернативную стоимость. Поэтому использование фирмой такого

«бесплатного» (с точки зрения бухгалтера) ресурса факти чески связано с отказом от получения дохода при

его альтернативном применении, то есть с определенными издержками. Такие альтернативные из держки

использования ресурсов, принадлежащих самой фирме, называются неявными издержками. Хотя неявные

издержки не отражаются в бухгалтерской отчетности (не включаются в бухгалтерские издержки), их

необходимо брать в расчет при принятии экономических решений, что позволяет эффективно использовать

все вовлеченные в процесс производства ресурсы. Исходя из этого, в поня тие экономические издержки

|

|

|

должна включаться альтернативная стоимость всех используемых ресурсов, в том числе и нормальная

прибыль как минимальный доход предпринимателя, необходимый для привлеч ения и удержания этого

ресурса в данном производственном процессе. Так, в нормаль ную прибыль войдут: процент на собственный

капитал, арендная плата, которую можно было бы получить, сдавая внаем собственное здание, до ход от

продажи собственных услуг труда и т. п.

Прибыль в рыночном хозяйстве является вознаграждением такого специфического фактора, как

предпринимательство. Специфического, во -первых, потому, что предпринимательство, в отличие от

капитала или земли, неосязаемо. Во -вторых, мы не можем трактовать прибыль как своеобразную

равновесную цену, по аналогии с рынком труда, капитала и земли. Прибыль обычно определяют как

разность между валовым доходом и валовыми издержками. Однако уже этот упрощенный по дход к

проблеме рождает новые вопросы. Определе ние валового дохода не составляет трудности (это произведение

количества произведенной продукции и цены еди ницы товара). Но что следует включать в валовые

издержки?

Как уже говорилось, с точки зрения бухгалтера, в издержки должны включаться денежные расходы,

которые фирма несет на приобретение машин, оборудования, сырья, материалов, на выплату заработной

платы работникам и т. д. Фирма в этом случае несет явные издержки, поскольку выплачивает эти деньги

внешним по отношению к ней хозяйствующим субъектам, покупает необходимые ресурсы на рынке.

Другими словами, явные, или бухгалтерские, издержки, включают в себя только денежные затраты. В связи

с этим, бухгалтерская прибыль представляет собой разность между полной выручкой и явными

(бухгалтерскими) издержками.

Однако, согласно экономической теории, в экономические издержки должна входить стоимость услуг

|

|

|

всех факторов производства, независимо от того, покупаются ли они на рынке или являются

29

собственностью фирмы. Как уже мы неоднократно отмечали, любые затраты, а значит, и издержки

производства, должны рассматриваться с точки зр ения ценности альтернативных возможностей, которыми

приходится жертвовать. Так, любой предприниматель, выбирая сферу приложения своих

предпринимательских способностей, сравнивает альтернативные варианты с точки зрения ожида емых выгод

и выбирает наиболее эффективный для себя вариант. Решив, например, заняться производством мебели, он,

no-существу, отказывается (жертвует) от получения дохода в сельском хозяйстве или страховом деле. Этот

упущенный, или альтернативный, доход должен входить в издержки. Используя собственные ресурсы

(собственный капитал, собственную землю, собственные предпринимательские способности), владелец этих

факторов не несет явных денежных затрат, это неоплачиваемые, или неявные, издержки. Но это именно

издержки, поскольку они могут быть пред ставлены в денежной форме в виде платежей, которые могли бы

быть получены фирмой при альтернативном использовании данных внутренних ресурсов. Потеря этих

платежей и означает, что фирма несет издержки. Вместе с тем, очевидно, что в условиях совершенной

конкуренции, пре - дусматривающих свободные переливы факторов производства из отрасли в отрасль в

поисках более высокого дохода, должно произойти выравнивание альтернативной ценности различных

вариантов приложения предпринимательских способностей. В этом случае полные издержки совпадут с

полной выручкой. Значит ли это, что предприниматель не получит никако го дохода? Такой вывод будет

ошибочным.

Вернемся снова к функциям предпринимательства. Когда предприниматель организует процесс

производства, соединяя в нем различные ресурсы, управляет фирмой и принимает необходимые

экономические решения, он выступает как разносторонний специалист, являясь одновременно менедже ром,

инженером, торговым агентом, юристом, начальником отдела кадров и т. д. И только осуществляя все эти

функции, предприниматель тем самым выполняет саму предпринимательскую функцию. В этом случае

|

|

|

доход предпринимателя будет складываться, по крайней мере, из двух частей. Од на часть дохода будет

представлять собой плату за труд предпринимате ля, за организацию и ведение дела, т. е. то, что в

современной экономической науке принято называть безусловной заработной платой. Вторая часть дохода

предпринимателя обусловлена тем, что он, как правило, является собственником капитала и вкладывает этот

капитал в дело. Доход на капитал, принадлежащий предпринимателю, может быть выражен в виде годо вой

процентной ставки, которая, в свою очередь, является количественным выр ажением чистой

производительности капитала.

Эти две части дохода предпринимателя будут представлять собой прибыль с точки зрения бухгалтера,

но с точки зрения экономиста - все это элементы издержек. А в полные издержки, как мы уже знаем, должна

входить и нормальная прибыль как минимальный доход предпринимателя, необходимый для привлечения

и удержания этого ресурса в данном производственном процессе. Экономическая прибыль возникает в

том случае, если общая выручка превышает все издержки — и явные, и неявные, включая в последние и

нормальную прибыль. Существует ли экономическая, или чистая, прибыль как разница между полной

выручкой и полными издержками, и каковы ее источники?

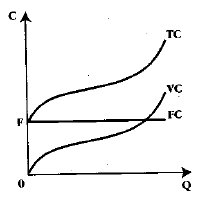

Определим теперь основные виды издержек фирмы в краткосрочном периоде. Издержки

подразделяются на две большие категории: постоянные и переменные. Постоянные издержки — это

расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним

относятся плата за аренду помещения, затраты на оборудование, опла та управленческого и

административного персонала и т. п.

Если на оси абсцисс будем откладывать объем продукции Q, а на оси ординат - издержки С, то

постоянные издержки FC будут выглядеть как прямая линия, па раллельная оси абсцисс (рис. выше).

Переменные издержки меняются в прямой зависимости от объема производ ства. Они связаны с затратами

|

|

|

на покупку сырья и рабочей силы. Динамика пере менных издержек (VC) неравномерна: на чиная с нуля, по

мере роста производства они первоначально растут очень быстро; затем, по мере дальнейшего увеличения

объемов производства, начинает складываться фактор экономии на массовом производстве, и рост

переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем, однако,

когда вступает в действие закон убывающей производительности, пере менные издержки снова начинают

обгонять рост производства. Следует подчеркнуть, что о разделении издержек на постоянные и пе ременные

30

|

можно говорить только применительно к краткосрочному перио ду функционирования фирмы. Другими

словами, исходя из анализа видов издержек и их динамики, мы можем провести различие между

краткосрочным и долгосрочным периодами функционирования фирмы. В краткосроч ном периоде

постоянные издержки остаются неизменными, и фирма может изменять объем выпускаемой продукции

только с помощью изменения величины переменных издержек. В долгосрочном периоде все издержки

становятся переменными, то есть это достаточно длительный временной интервал для того, чтобы фирма

могла изменить свои производственные мощности. Валовые (общие) издержки (ТС) представляют собой

сумму постоянных и переменных издержек при каждом конкретном уровне производства. На рисунке

суммирование VC и FC означает сдвиг вверх линии VС на величину OF по оси ординат. Неравно мерное

изменение валовых издержек приводит к тому, что меняются по мере роста объема производства и

издержки на единицу продукции, или средние издержки. Средние издержки равны валовым издержкам,

деленным на произведенное количество товара (АС =ТС/ Q). Этот вид издержек имеет особое значение для

понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая

средних издержек обычно имеет U-образную форму (рис. ниже).

Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки

распределяются на незначительный объем продукции. По мере роста производства постоянные издержки

приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до

минимума в точке М. По мере роста объема производства основное влияние на ве личину средних издержек

начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей

доходности кривая начинает идти вверх. Следует обратить внимание, что кр ивая средних издержек

непосредственно зависит от кривых средних по стоянных издержек (AFC) и средних переменных издержек

(AVC). Постоянные издержки остаются неизменны ми на протяжении краткосрочного пе риода, поэтому по

мере увеличения количества произведенной продукции величина средних постоянных издер жек убывает.

Что касается средних переменных издержек, то они сначала ниже, чем средние постоянные издер жки, но

затем начинают возрастать, приближаясь к средним валовым издержкам. Поскольку ТС = FC + VC, то,

разделив обе части этого уравнения на Q, получаем: АС = AFC + AVC. Друг ими словами, кривую АС можно

получить, если суммировать кривые AFC и AVC. Кривая средних издержек имеет большое значение для

предпринимателя, поскольку позволяет определить, при каком объеме производства из держки на единицу

продукции будут минимальными.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 457; Нарушение авторских прав?; Мы поможем в написании вашей работы!