КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование массивов информации о хозяйственных операциях. Организация первичного учета на основе электронного документооборота

|

|

|

|

Учетный процесс можно представить в виде следующей схемы:

Ø Регистрация хозяйственных операций в журналах (Операций, проводок, документов)

Ø Контроль правильности ввода

Ø Формирование регистров оперативного аналитического учета

(для оперативного управления и контроля)

Ø Завершение отчетного периода (закрытие счетов, расчеты с бюджетом, формирование стандартных регламентных отчетов)

Ø Формирование финансовой отчетности

Ведение учета в АИС предполагает сплошную, непрерывную, документально подтвержденную регистрацию всех совершаемых в организации хозяйственных операций.

Минимальной единицей учетной информации в системе 1С:Бухгалтерия 7.7 является Операция. Каждая операция может содержать одну или несколько проводок, отражающих хозяйственную операцию в натуральном и денежном выражении. В состав операции входит:

· Общая часть- дата, №,

· Дт, Кт, сумма,

· содержание и комментарий;

Программа реализует следующие способы регистрации хозяйственных операций:

· Вручную;

· С использованием типовых операций;

· С использованием документов.

Ввод и редактирование операций вручную производится при работе с Журналом операций или Журналом проводок.

Для регистрации периодически повторяющихся операций удобен механизм типовых операций. Типовая операция - это шаблон или сценарий формирования проводок для создаваемый в справочнике Типовых операций и многократно используемый из Журнала операций для заполнения содержанием конкретных хозяйственных операций.

Наиболее удобным и часто используемым способом регистрации операций с помощью документов.

Документы создаваемые в программе совпадают с набором реальных документов бухгалтерского учета. У документа может иметь 2 формы:

|

|

|

· Экранная;

· Печатная.

Документ может автоматически формировать операцию. Один и тот же документ может быть отражен в нескольких журналах документов. Перечень журналов документов не ограничен и устанавливается в режиме Конфигуратора.

Документы в компьютерной бухгалтерии могут быть классифицированы по следующим признакам:

1. По отношению к хозяйствующему субъекту:

· Для отражения совершенных операций и документально уже оформленных- например, выписка банка, счет – фактура полученный и др. Они не имеют печатной формы и подлежат регистрации в журнале документов.

· Для отражения совершаемых на предприятии операций. Такие документы имеют печатную форму. Работа с ними выполняется в 2 этапа. Первый этап совпадает с моментом совершения операции и предусматривает заполнение экранной и создание печатной формы документа, с сохранением ее в журнале операций. На втором этапе документ просматривается повторно и при необходимости редактируется, после чего его проводят.

2. По способу проведения:

· Документы, предусматривающие процедуру проведения. Проведение документа- это формирование бухгалтерских записей на счетах бухгалтерского учета.

· Документы, не предусматривающие процедуру проведения. Это обусловлено тем, что на одну хозяйственную операцию может быть предусмотрено несколько документов. Например, счет покупателю, платежное поручение, выписка банка, приходный кассовый ордер (на получение в кассу с расчетного счета). При этом исключается дублирование проводок.

3. По характеру хозяйственных операций:

· Первичные документы по отдельным учетным задачам (приходный, расходный кассовый ордер, счет- фактура и др.);

· Регламентные документы – бухгалтерские справки (расчет амортизации, закрытие месяца и др.).

Способы создания документа:

|

|

|

· Путем заполнения экранной формы (бланка документа)

· С использованием функции копирования с последующим редактированием;

· С помощью действия Ввод на основании.

Над документами в программе можно выполнять следующие действия:

1. Редактировать реквизиты

2. Копировать документ

3. Просматривать

4. Удалять

5. Осуществлять поиск документа

6. Выполнять операции отбора документов из журнала документов

7. Осуществлять ввод документа на основании, т.е копировать данные из одного документа в другой при его создании.

8. Проводить документ –создавать проводки на основе документа и отражать их в регистрах бухгалтерии

9. Осуществлять групповую обработку документов (проведение, печать реестров, пометка на удаление)

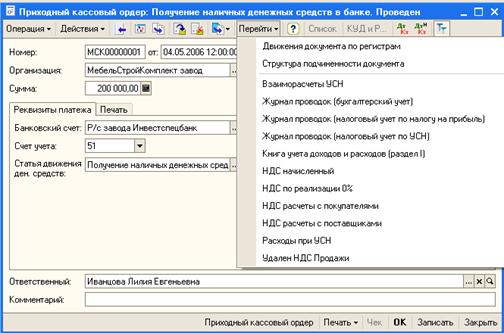

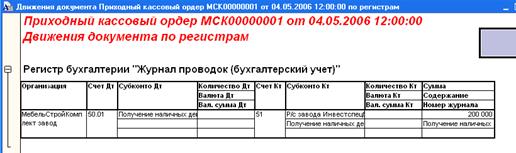

Форма документа, предусматривающая проведение содержит кнопку «Перейти». Эта кнопка открывает меню- список названий учетных регистров, в которых могут быть сформированы записи документом. С помощью пункта «Движение документа по регистрам» выводится отчетная форма, отображающая результат проведения документа по всем регистрам (сведений, накопления, бухгалтерии)

5.Формирование результатной информации и завершение отчетного периода в программе 1С: Предприятие 8

Все отчеты, формируемые в программе можно объединить в четыре группы.

Все стандартные отчеты, предусмотренные в программе, отражают данные синтетического и аналитического учета. Они имеют следующие инструменты настроек:

· Настройку периода формирования данных (квартал, месяц, произвольный период)

· Выбор значений параметров, определяющих состав данных, н-р:

q Выводить данные по субсчетам и субконто;

q Отражать данные в валюте;

q Показывать развернутое сальдо

q Порядок отражения сальдо на начало оборотов по Дт и Кт

· Программа обеспечивает механизм детализации отчетов;

· Стандартные отчеты позволяют после внесения изменений в журнал операций не закрывая окна отчета обновить данные отчетов с помощью кнопки «Обновить».

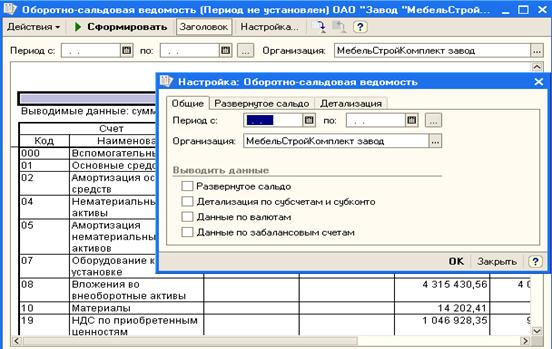

Рис 5. Настройка параметров учета

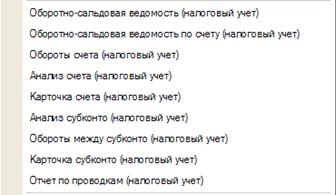

Программа позволяет формировать следующие стандартные регистры синтетического учета для бухгалтерского и налогового учета:

1. Оборотно-сальдовая ведомость - отражает отражает сальдо на начало и конец периода и обороты по дебету и кредиту за установленный период. Это один из наиболее часто используемых отчетов в практике бухгалтерского учета. Ведомость может быть получена по счетам субсчетам, в рублевом и на валютных счетах в валютном выражении. По активно- пассивным счетам может быть сформировано развернутое сальдо.

|

|

|

2. Сводные проводки – отчет, содержащий обороты между счетами (суммы в дебет одного счета с кредита другого) за указанный период. Используется для контроля за правильностью формирования отчетности.

3. Шахматка - отчет, содержащий табличное представление оборотов между счетами за выбранный период. Дает наглядное представление о движении средств и обязательств организации.

4. Обороты счета (главная книга)- обязательный регистр, содержащий остатки и обороты счета по месяцам. Используется для сверки итогов при формировании отчетности.

5. Анализ счета - является фрагментом главной книги, содержит обороты с другими счетами за выбранный период и начальное и конечное сальдо периода.

6. Главная книга

Регистры аналитического учета.

Следует выделить 3 вида регистров:

· Итоговые данные о движении по отдельным объектам аналитического учета без расшифровки по корреспондирующим счетам и дата м. К ним относят:

1. Оборотно-сальдовая ведомость по счету.

При ее настройке выбирают вид и вариант использования субконто. При наличии нескольких видов субконто можно для каждого из них выбирать различные варианты настройки:

- разворачивать отчет в разрезе значений субконто;

- отбирать по указанному субконто;

- не учитывать, не разворачивать, не отбирать.

· Регистры, отражающие итоговые данные по субконто в разрезе корреспондирующих счетов без расшифровки по датам и документам

К ним относят:

1. Анализ счета по субконто.

Формируется по счетам, где ведется аналитический учет, содержит итоговые суммы корреспонденций с другими счетами и остатки на начало и конец периода в разрезе всех или выбранного одного вида субконто по счету.

|

|

|

2. Анализ субконто

Наиболее удобное средство аналитики для тех видов субконто, которые используются одновременно на нескольких счетах. Например, Контрагенты- счета 60,62, 76 и др. Отчет дает возможность получать группировку по выбранному субконто в разрезе всех счетов, на которых учтен этот объект.

3. Обороты между субконто

Позволяет проанализировать обороты между выбранными видами субконто и получить информацию о том, например, сколько каждого вида сырья израсходовано на производство конкретного вида продукции.

· Группа регистров, содержащих выборку первичной информации из журнала операций в хронологической последовательности, либо в разрезе первичных документов. К ним относят:

1. Карточка счета.

В ней отражается сальдо на начало и конец периода, обороты за период и текущее сальдо после каждой проводки. Используется при инвентаризации расчетов, заменяет карточки складского учета. При этом настраивают период, номер счета, вид субконто, можно задать включение в отчет промежуточных итогов по дням, декадам и т.п.

2. Карточка субконто.

Составляется для получения максимально полной картины по объекту аналитического учета или группе субконто. Отчет отражает все операции с выбранным субконто в хронологическом порядке с расшифровкой по первичным документам. Настройка аналогична карточке счета

3. Отчеты по проводкам - представляют выборку проводок из журнала проводок, которая задается самостоятельно пользователем путем ввода в поле Фильтр параметров отбора. Ими могут выступать: одна или несколько проводок, наименование субконто и др.

4. Диаграмма- предназначена для отображения в наглядном виде данных бухгалтерского учета за выбранный период.

На ряду с бухгалтерскими регистрами, для учета временных (ВР) и постоянных разниц (ПР) по налоговому учету по налогу на прибыль, система позволяет формировать стандартные отчеты по налоговым счетам.

В бухгалтерском учете отчетными периодами являются месяц, квартал, год. Ежемесячно формируется финансовый результат, каждый квартал формируется промежуточная квартальная отчетность, в конце года составляется годовая бухгалтерская отчетность. В каждом периоде выполняется свои определенные завершающие процедуры:

1. Подготовка к завершению периода.

Предусматривает проверку правильности первичных данных информационной базы. Проверяются операции подсистемы учета зарплаты и кадров, расчеты по списанию ТМЦ, расчеты по авансам, по НДС, по суммовым и курсовым разницам.

2. Регистрация убытков текущего периода.

Убыток текущего периода переносимый на будущее, необходимо отразить в налоговом учете ручной проводкой в дебет счета 97.11»Убытки прошлых лет» в разрезе субконто элемента справочника «Расходы будущих периодов».

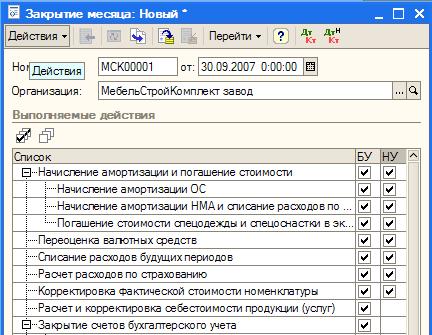

3. Выполнение процедуры завершение периода.

Данная процедура выполняется документом «Закрытие месяца». Форма документа содержит иерархический список регламентных операций

Последовательность выполнения некоторых регламентных операций имеет принципиальное значение. Поэтому, если закрытие месяца будет выполняться с помощью нескольких документов «Закрытие месяца», то следует соблюдать тот порядок, в котором расположены регламентные операции в документе.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 257; Нарушение авторских прав?; Мы поможем в написании вашей работы!