КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

При этом должны быть выявлены внутренние и внешние причины невыполнения плана по ассортименту

Для определениякоэффициента использования производственной мощностиприменяют коэффициенты использования оборудования во времени(коэффициент экстенсивной нагрузки)и по интенсивности работы оборудования(коэффициент интенсивной нагрузки).

Коэффициент экстенсивной нагрузки характеризует отношение планируемого (или фактического) времени работы оборудования к календарному времени планируемого (или отчетного) периода. Коэффициент интенсивной нагрузки характеризует степень использования оборудования в единицу раб-чего времени (час, аппаратооборот).

Другими словами, это отношение планируемой (или фактической) производительности за час (или цикл) к производительности по техническому паспорту данного вида оборудования или к прогрессивной норме производительности машины, аппарата, агрегата, установки.

Коэффициенты использования производственной мощности определяются по всем позициям и номенклатуре продукции, принятой в расчете производственной мощности.

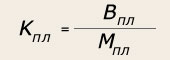

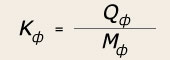

Для расчета коэффициента использования производственной мощности необходимо иметь данные о планируемом и фактическом выпуске продукции, планируемой и фактической средней годовой мощности.

Фактическая мощность может отклоняться от плановой по различным причинам (неполное использование оборудования из-за простоев и т.п.; несоблюдение сроков освоения вновь вводимых мощностей и др.).

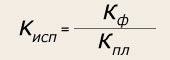

В общем виде коэффициент использования производственной мощности определяется следующим образом:

где К пл - планируемый выпуск продукции на единицу мощности:

К ф - фактический выпуск продукции на единицу мощности:

Кроме этого можно рассчитать и другие показатели, не менее важные для анализа использования производственной мощности:

• коэффициент обеспеченности годового выпуска продукции производственными мощностями;

• коэффициент превышения (снижения) производственной мощности против плановой;

• коэффициент использования фактической мощности и др.

Сопоставлением средней годовой стоимости основного капитала и средней годовой мощности получаем показатель, называемый фондомощностным коэффициентом. Этот коэффициент связан с показателями фондоотдачи и фондоемкости, а также коэффициентом использования производственной мощности. Он характеризует потребность в основном капитале на единицу средней годовой производсвенной мощности. При этом средняя годовая производственная мощность должна быть выражена в стоимостных единицах. Необходимо также учитывать фактор инфляции в расчете средней годовой стоимости основного капитала и средней годовой мощности при анализе динамики фондомощностного коэффициента.

При контроле производственной программы необходимо учитывать план капитальных работ, связанных с вводом и освоением новых мощностей, сроки капитальных ремонтов оборудования, результатом которых должно быть восстановление производительности аппаратов, машин, агрегатов, установок.

Планируемые объемы производства продукции должны быть связаны с необходимыми производственными мощностями. Для этого организацией должны быть разработаны балансы производственных мощностей по производству и переработке продукции.

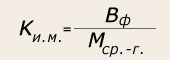

Уровень использования производственной мощности измеряется следующими показателями: коэффициент фактического (планового) использования производственной мощности; коэффициент загрузки оборудования; фондоотдача; фондоемкость; фондовооруженностью труда.

Коэффициент фактического (планового) использования производственной мощности определяется по следующей формуле:

где В ф - количество фактически произведенной продукции за определенный период времени в натуральных или стоимостных показателях.

М ср. г. - среднегодовая производственная мощность за тот же период, в тех же стоимостных единицах.

Коэффициент загрузки оборудования определяется отношением фактически используемого фонда времени (в станко-часах) всего оборудования или его групп к располагаемому фонду времени по тому же кругу оборудования за тот же период. Данный показатель выявляет излишнее или недостающее оборудование.

Фондоотдача - это показатель, рассчитываемый отношением стоимости продукции к среднегодовой стоимости производственных фондов.

Фондоемкость – это величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящихся на каждый рубль выпус-каемой продукции.

Эффективность работы промышленной организации определяется также фондовооруженностью труда - стоимостью основных производственных фондов деленной на число рабочих. От этой величины зависит техническая вооруженность, а, следовательно, при ее возрастании увеличивается производительность труда.

Обобщающим показателем, характеризующим потенциальные возможности организации, является производственная мощность. Она определяется по номенклатуре выпускаемой продукции с учетом специализации организации. Чтобы правильно рассчитать производственную мощность, необходимо обладать информацией об использовании установленного оборудования.

Коэффициенты использования производственной мощности определяются по всем позициям и номенклатуре продукции, принятой в расчетах производственной мощности.

При анализе объема производства необходимо исследовать динамику товарной и валовой продукции, расчет базисных и цепных темпов роста и прироста. Анализ выполнения плана по номенклатуре базируется на сравнении фактического и планового выпуска продукции по изделиям.

Оценка выполнения плана по ассортименту может осуществляться:

• по способу наименьшего процента (позиция номенклатуры, имеющая наименьший процент выполнения плана);

• по удельному весу в общем перечне наименований продукции, по которой выполнен план производства;

• с помощью среднего процента, который рассчитывается делением общего фактического выпуска продукции в пределах плана на общий плановый объем выпуска (продукция, изготовленная сверх плана или не предусмотренная производственной программой, в выполнение плана по ассортименту не засчитывается).

Неравномерность выполнения плана по отдельным номенклатурным позициям приводит к изменению структуры производственной программы, то есть соотношению отдельных видов продукции в их общем выпуске. Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостном измерении, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность и др.

Влияние структуры производства на изменение стоимости выпущенной продукции можно оценить с помощью метода средневзвешенной цены. Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем — при плановой. Разность между ними умножается на фактический общий объем производства продукции в натуральном выражении.

Тот же результат можно получить более простым способом: взять разность между уровнями выполнения плана производства продукции в стоимостном и натуральном выражении и умножить ее на запланированный выпуск товарной продукции в стоимостном выражении.

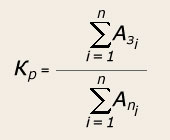

Важное значение при анализе выполнения производственной программы отводитсяанализу ритмичности производства. Ритмичность характеризует равномерность выпуска продукции, установленную планом производства. Для измерения ритмичности выпуска продукции используется коэффициент ритмичности, определяемый делением суммы фактически выпущенной продукции, которая засчитывается в выполнение плана, на плановый выпуск продукции за анализируемый промежуток времени.

При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не превышающий уровень плана.

Коэффициент ритмичности (Кр) рассчитывается по формуле:

где А ni — плановый выпуск продукции за i-и период (i = 1,2,3,..., n) в натуральном или стоимостном измерении; А зi — фактический выпуск продукции, зачтенный в выполнение плана; n — длительность расчетного периода (сутки, декада, месяц, квартал, год).

Для оценки ритмичности может также рассчитываться коэффициент аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день, неделю, декаду, месяц и т.д. (без учета знака).

Коэффициент аритмичности — показатель, обратный коэффициенту ритмичности. Чем ритмичнее работает предприятие, тем выше должен быть коэффициент ритмичности и ниже коэффициент аритмичности (в пределах от 0 до 1).

Оценка ритмичности позволяет не только судить о равномерности производства продукции, что является важнейшим условием выполнения плана продаж, но и подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой.

Резервы роста объемов производства на основе повышения ритмичности работы можно рассчитать разными методами. Наиболее простой — как разность между плановым  и зачтенным

и зачтенным  выпуском продукции за анализируемый период, или разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (средне-декадного) объема производства в анализируемом периоде.

выпуском продукции за анализируемый период, или разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (средне-декадного) объема производства в анализируемом периоде.

Заканчивается анализ на данном этапе оценкой качества продукции. Она может проводиться по следующей системе показателей:

• обобщающие показатели (удельный вес новой продукции в общем выпуске, удельный вес сертифицированной продукции, удельный вес конкурентоспособной продукции);

• единичные и комплексные показатели, характеризующие свойства продукции (полезность, надежность, технологичность, эстетичность);

• косвенные показатели (потери от брака, штрафы и пени за некачественную продукцию, затраты на устранение рекламаций).

В процессе анализа необходимо изучить динамику перечисленных показателей, оценить выполнение плана по их уровню, выявить причины их изменения и влияние качества продукции на стоимостные показатели работы предприятия (выпуск товарной продукции, выручку от реализации продукции и прибыль).

Для обобщенной оценки качества продукции применяются различные способы. Наиболее часто используются следующие.

Балльный метод, сущность которого состоит в расчете средневзвешенного балла качества продукции. Процент выполнения плана по качеству определяется путем сравнения фактического и планового его уровня.

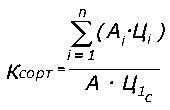

По продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта (кондиции) в общем объеме производства; средний коэффициент сортности; средневзвешенная цена изделия в сопоставимых условиях.

Средний коэффициент сортности можно определить двумя способами:

а) отношением количества продукции первого сорта к общему выпуску;

б) отношением стоимости продукции всех сортов к этому же объему продукции по цене первого сорта:

где А i—товарная продукция i-го сорта (i = 1,2,3,..., i) в натуральном выражении; Ц i- — цена единицы продукции i-го сорта; А — общий товарный выпуск продукции в натуральном выражении; Ц 1c — цена единицы продукции первого сорта; n — количество сортов продукции.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу аттестованной (сертифицированной) продукции, удельному весу забракованной и зарекламированной продукции.

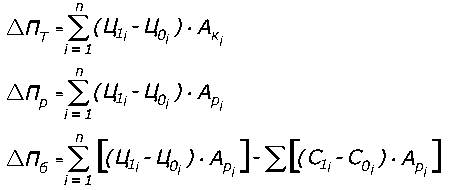

Влияние качества продукции на стоимостные показатели предприятия — выпуск товарной продукции ( ),выручку от реализации продукции (

),выручку от реализации продукции (  ) и прибыль (

) и прибыль (  ) определяется по следующим формулам:

) определяется по следующим формулам:

где Ц оi, Ц 1i — соответственно цена i-го изделия до и после изменения качества, руб.; С 1i, C 0i, — себестоимость единицы i-го изделия до и после изменения качества, руб.; А кi — количество выпущенной i-й продукции повышенного качества в натуральном выражении; А рi — количество реализованной i-й продукции повышенного качества; n — количество наименований изделий.

При изменении сортового состава продукции расчет влияния ведется по приведенным выше формулам, лишь используются средневзвешенная цена и средневзвешенная себестоимость.

Всесторонний анализ выполнения плана производства продукции позволяет выявить резервы роста объемов производства и наметить мероприятия по их реализации, которые могут быть сгруппированы в следующие разделы:

• создание, освоение новой и повышение качества выпускаемой продукции;

• внедрение прогрессивной технологии, механизация и автоматизация труда;

• капитальный ремонт и модернизация основных фондов;

• мероприятия по экономии сырья, материалов, топлива и энергии;

• научно-исследовательские и опытно-конструкторские работы;

• технико-экономические уровни выпускаемой продукции и производства;

• технико-экономические результаты внедрения мероприятий.

Контрольные вопросы

1. Какова роль и значение производственной деятельности в системе управления организацией?

2. Назовите цели и задачи планирования производственной программы предприятия

3. Дайте характеристику основных этапов процесса планирования производственной программы

4. Из каких разделов состоит план производства продукции?

5. Назовите показатели производственной программы и дайте методику их расчета

6. Как осуществляется планирование выпуска продукции?

7. На основе каких показателей осуществляется оценка эффективности производственной программы?

8. Отметьте основные процедуры контроля и анализа выполнения производственной программы

9. Каков порядок включения материальных затрат и расходов на оплату труда в себестоимость продукции?

10. Каковы состав, порядок учета и методы распределения расходов по содержанию и эксплуатации производственных машин и оборудования?

11. Каков порядок определения потерь от брака и их включения в себестоимость продукции?

12. В чем заключаются бухгалтерский учет, инвентаризация и оценка незавершенного производства?

13. Как осуществляется учет полуфабрикатов собственного производства?

14. Как распределяется продукция, работы и услуги вспомогательных производств?

15. Чем различаются полуфабрикатный и бесполуфабрикатный варианты сводного учета затрат на производство?

16. По каким признакам определяются методы учета затрат на производство?

17. Какие существуют методы учета затрат и чем они отличаются друг от друга?

|

|

Дата добавления: 2014-01-07; Просмотров: 1370; Нарушение авторских прав?; Мы поможем в написании вашей работы!