КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопросы лекции. Оперативный контроль направлен на оценку промежуточных результатов деятельности в очень короткие промежутки времени

|

|

|

|

Оперативный контроль направлен на оценку промежуточных результатов деятельности в очень короткие промежутки времени. Его можно характеризовать как постоянное отслеживание результатов деятельности фирмы - мониторинг промежуточных результатов.

Оперативный контроль.

Тактический контроль оценивает эффективность мероприятий, проводимых в течение непродолжительного отрезка времени и обусловленных тактическим планом. Он может рассматриваться как контроль промежуточных результатов процесса реализации стратегии.

Стратегический контроль ориентирован на достижение основной цели предприятия, а также целей, ставящихся в рамках товарной, ценовой, сбытовой и коммуникативной политик. Стратегический контроль является основным элементом контроллинга, так как не только анализирует достигнутые результаты, но и закладывает основу будущих стратегических решений. В рамках стратегического контроля создаются условия для своевременной реакции предприятия на изменение конъюнктурных условий, особенно на появление лимитирующих и ограничивающих факторов.

Стратегический контроллинг - топ-менеджмент компании должен иметь возможность отслеживать процесс реализации стратегии по ключевым показателям и корректировать стратегические планы или пересматривать стратегические цели в случае необходимости.

Стратегический Контроллинг решает следующие задачи:

- содействие в установлении количественных и качественных целей предприятия;

- методологическая и информационная поддержка процесса стратегического планирования;

- помощь в определении критических внешних и внутренних условий, лежащих в основе стратегических планов;

|

|

|

- определение узких мест в системе управления предприятием;

- определение основных контрольных показателей в соответствии с установленными стратегическими целями;

- сравнение плановых и фактических значений стратегических контрольных показателей с целью выявления и ликвидации причин отклонений;

- анализ показателей экономической эффективности, особенно инноваций и инвестиций.

Стратегический контроллинг в первую очередь ориентирован на помощь предприятию в эффективном использовании имеющихся у него преимуществ, обеспечении выживаемости и создании новых потенциалов для успешной деятельности в перспективе.

Среди основных задач оперативного контроллинга выделяют:

- методологическую и инструментальную поддержку процессов текущего и оперативного планирования и разработки бюджетов;

- определение узких мест на уровне тактического управления;

- определение всей совокупности контрольных показателей в соответствии с установленными текущими целями предприятия;

- сравнение плановых и фактических показателей всей совокупности контрольных результатов и затрат с целью выявления причин, виновников и последствий отклонений;

- анализ влияния отклонений на выполнение текущих планов;

- создание информационной базы для принятия текущих управленческих решений.

Основная задача оперативного контроллинга — оказывать содействие руководству предприятия в достижении запланированных целей, которые выражаются чаще всего в виде количественных значений уровней рентабельности, ликвидности и прибыли. Оперативный контроллинг ориентирован на краткосрочный результат, поэтому его инструментарий принципиально отличается от методов и методик стратегического контроллинга.

Стратегический контроллинг — значит «делать правильное дело», оперативный контроллинг — «делать дело правильно».

Стратегический контроллинг определяет цели и задачи для оперативного контроллинга, т. е. ставит нормативные рамки.

|

|

|

Основным же различием между стратегическим и оперативным уровнями контроллинга можно считать то, что в первом случае главенствующими являются будущие интересы предприятия, а во втором — прежде всего настоящие.

Основные причины создания системы контроллинга на предприятии:

• постоянное ухудшение основных показателей эффективности финансово-хозяйственной деятельности предприятия;

• неудовлетворенность информацией, предоставляемой в рамках существующих методик планирования, калькуляции и анализа затрат;

• наличие существенных разногласий между отдельными финансово-экономическими службами относительно выполняемых функций и отсутствие согласованности их действий.

Структура системы контроллинга:

Стрелки обозначают передачу основных потоков:

.......►о движении денежных средств

------------------►о движении товарно-материальных ресурсов

------------------► в разрезе видов затрат и прибылей

1. Подсистема контроллинга договоров предназначена для контроля сроков, объемов и этапов реализации договорных соглашений как с поставщиками, так и с потребителями товаров и контроль отклонений движения денежных средств по предусмотренным договорами платежам.

2. Подсистема контроллинга проектов предназначена для калькулирования и бюджетирования проектов различного назначения, осуществляемых на предприятии. Данные задачи решаются наиболее эффективно при согласовании с системами планирования проектов, например сетевого. В рамках данной подсистемы также осуществляется контроль сроков исполнения, контроль выполнения бюджета и анализ результативности проектов.

3. Подсистема контроллинга инвестиций предназначена для планирования и контроля процессов инвестирования и дезинвестирования на предприятии. Реализуется анализ альтернативных вариантов вложения инвестиций, расчет амортизации, контроль движения инвестированных средств.

4. Подсистема контроллинга запасов предназначена для планирования и оптимизации запасов товарно-материальных ресурсов на предприятии. Осуществляется анализ объемов хранения запасов, оценка эффективности их использования. Также реализуется контроль планов поставки запасов и результатов инвентаризации.

|

|

|

5. Подсистема контроллинга логистики предназначена для планирования и контроля всех видов издержек, возникающих в процессе транспортировки товарных запасов по всем элементам и носителям затрат. Осуществляются также функции планирования, контроля и анализа загрузки транспортных мощностей и персонала предприятия.

6. Подсистема контроллинга сбыта предназначена для планирования и контроля реализации товаров и услуг, всестороннего анализа статистики сбыта, информационной поддержки маркетинговых мероприятий предприятия. Значимость данной подсистемы определяется прежде всего формированием широкого массива фактических данных.

7. Подсистема контроллинга мест возникновения затрат и прибылей предназначена для анализа деятельности подразделений предприятия. Реализуются функции планирования и контроля затрат и поступления доходов по видам деятельности всех служб и подразделений.

8. Подсистема контроллинга товаров и услу г предназначена для планирования, контроля и анализа процессов сбыта товаров и оказания услуг. Реализация функций подсистемы производится как по отдельным видам товаров и услуг, так и по их группам, причем в согласовании с программой сбыта предприятия.

9. Подсистема контроллинга потребителей и рынков сбыта предназначена для анализа стоимостных и если возможно натуральных объемов сбыта, как в разрезе отдельных клиентов предприятия, так и в разрезе территориальных, социальных и других сегментов рынка сбыта.

10. Подсистема контроллинга фина нсов и ликвидности предназначена для анализа агрегированных данных по платежной и имущественной системе предприятия. Реализуются функции планирования и контроля движения денежных потоков в масштабе всего предприятия, а также осуществляется оценка ликвидности всех находящихся в распоряжении предприятия средств.

11. Подсистема контроллинга затрат и финансовых результатов также ориентирована на анализ агрегированных показателей. В рамах данной подсистемы осуществляется планирование и контроль затрат в разрезе всех реализованных их классификаций на уровне предприятия в целом и расчет показателей прибыли и рентабельности деятельности предприятия.

|

|

|

Самыми эффективными антикризисными мероприятиями можно считать те, которые носят, как и контроллинг, превентивный, упреждающий характер.

Контроллинг в организациях возглавляет обычно коммерческий директор. Ему подчинены отделы и службы финансовой и управленческой бухгалтерии, организации производства, страхования и, зачастую, информационно-вычислительный центр.

Следящая система контроллинга.

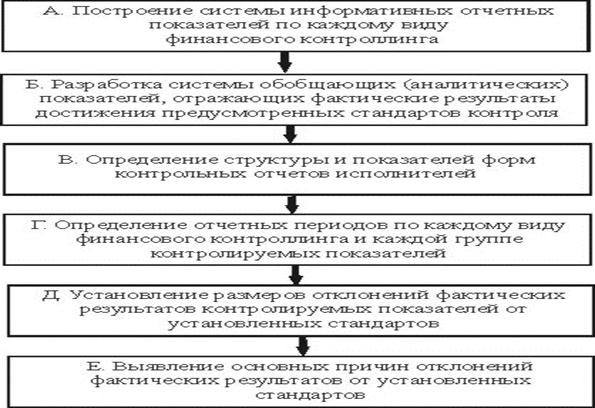

Система мониторинга (или как ее часто переводят "следящая система") составляет основу финансового контроллинга, самую активную часть его механизма, которая необходима для обеспечения предприятия необходимой информацией по состоянию платежеспособности, его динамике и тенденциях изменения. Система мониторинга должна носить характер системы раннего предупреждения. Контролируемые показатели охватывают все стороны финансовой деятельности предприятия, все его финансовые процессы.

Система мониторинга выполняет следующие задачи:

- сбор данных;

- формирование сообщения;

- передача данных по каналам связи;

- контроль;

- анализ.

При этом под сбором данных понимается "… функция измерения характеристик … "; под формированием сообщения - "… преобразование информации к виду, пригодному для передачи по каналам связи в управляющую систему …";

под контролем - "… система функций, обеспечивающих определение состояния объекта управления (измерение, сбор, уточнение данных об объекте управления) и оценку степени отклонения текущего состояния от требуемого…";

под анализом - "… средство, обеспечивающее объяснение причин отклонений состояния системы от требуемого и обоснование решен ия на переход к оперативному управлению или планированию".

Процессы, формирующие систему мониторинга, определяют на основе функций системы мониторинга: сбор, обработка и передача информации; контроль; анализ.

Система мониторинга носит многофункциональный характер и имеет особый статус в системе управления платежеспособностью.

При этом элементы системы выполняют следующие функции:

- измеритель информации: сбор данных, формирование сообщения, передача данных по каналам связи, учет;

- субъект управления: контроль, анализ, прогнозирование, планирование, оперативное управление, организация и координация;

- исполнительное устройство: доведение решений.

Рис.2 Алгоритм построения системы мониторинга (И.А.Бланк)

Существуют и другие схемы построения системы мониторинга платежеспособности:

1) Анализ проблемы: итогом этапа является формализация выявленной проблемы - сущность, источники, структура проблемы, последствия ее проявления, влияние на функционирование процессов предприятия и т.д.;

2) Постановка задачи: на основе анализа проблемы устанавливаются задачи, решение которых ведет к снятию проблемы;

3) Декомпозиция поставленных задач: производится детализация задач, разбиение на подзадачи;

4) Определение процессов, функционирование которых имеет целью решение поставленных задач;

5) Построение системы показателей, отражающих функционирование процессов - показатели результативности, ресурсоёмкости, оперативности, управляемые характеристики, желаемые и допустимые значения показателей, допустимый уровень отклонений;

6) Определение организационной структуры, отражающей наиболее эффективным образом сеть процессов, а именно определение подразделений, конкретных лиц, осуществляющих мониторинг; формализация взаимоотношений элементов сети по поводу функционирования процессов;

7) Определение принципов, задач, методологии аналитической работы в системе мониторинга;

8) Определение форм отчетности, принципов их формирования, ответственных исполнителей, сроков представления, получателей информации;

Главной задачей системы мониторинга определено предоставление информационного обеспечения процесса управления платежеспособностью.

Задача включает предоставление достоверной информации, наиболее полно отражающей состояние платежеспособности предприятия, в сроки, необходимые для оперативного принятия управленческих решений, направленных на улучшение платежеспособности предприятия.

Для системы мониторинга платежеспособности сформирован перечень показателей для контроля:

1. сумма удовлетворенных обязательств

1.1. денежных

1.2. неденежных

1.3. всего (денежных и неденежных)

2. удельный вес удовлетворенных обязательств в общей сумме обязательств к удовлетворению:

2.1. денежных

2.2. неденежных

2.3. всего (денежных и неденежных)

3. объем привлеченных ресурсов:

3.1. собственных

3.2. заемных, из них:

- кредиты и займы

- задолженность перед бюджетом и внебюджетными фондами

- кредиторская задолженность

3.3. всего

4. стоимость привлеченных источников:

4.1. стоимость собственных источников

4.2. стоимость заемных источников (по группам)

4.3. средневзвешенная стоимость источников

5. коэффициент текущей ликвидности

6. удельный вес собственных оборотных активов в общей сумме активов (Ксос)

7. сумма обязательств к удовлетворению, возникших более чем за три месяца до контрольного момента (долгосрочные или просроченные обязательства)

8. удельный вес просроченных обязательств в общей сумме обязательств к удовлетворению

9. коэффициент оборачиваемости кредиторской задолженности по категориям:

- денежные обязательства;

- неденежные обязательства;

- сводный коэффициент оборачиваемости;

10. период оборачиваемости по категориям:

- денежные обязательства;

- неденежные обязательства;

- общий период оборачиваемости;

При необходимости перечень контрольных показателей может быть расширен.

Предложенный перечень является минимальным, так как обеспечивает контроль:

- показателей результативности функционирования процесса;

- показателей ресурсоемкости функционирования процесса;

- показателей оперативности функционирования процесса;

- формальных показателей платежеспособности предприятия.

Наиболее важными моментами при сборе информации являются:

- унификация данных (в соответствии с перечнем показателей, определенных как контрольные для системы мониторинга)

- единая система исчисления плановых и фактических параметров для внесения в базу данных;

- получения многомерной учетной информации.

Организационное оформление "измерителя" в системе мониторинга предполагает:

- систему движения информации для плановых и контрольных целей;

- систему соподчиненности различных звеньев организационной структуры в процессе сбора и обработки информации.

В практическом плане внедрение соответствующей организационной структуры включает в себя следующие два основных момента:

- создание новых служб и изменение функций существующих служб предприятия для адекватного обеспечения процесса информационного обеспечения;

- разработку внутренних положений, регламентирующих ответственность различных подразделений.

Помимо "измерителя", как было указано ранее, в систему мониторинга включается субъект управления, а именно система подразделений, задачей которых является непосредственное управление состоянием платежеспособности.

В соответствии с функциональным распределением обязанностей задачами субъекта являются контроль и анализ.

Контроль предполагает решение следующих задач:

а) определение фактического состояния или действия объекта управления;

б) сравнение фактических данных с требуемыми;

в) оценка отклонений, превышающих предельно допустимый уровень, на предмет степени их влияния на аспекты функционирования организации.

Сравнение фактических значений показателей с плановыми, а также выявление отклонений завершают блок контроля в работе субъекта управления. На основе сравнения и отклонений делаются выводы об уровне достижения целей процесса обеспечения платежеспособности и выполнения плана.

Эти данные в свою очередь являются исходным материалом для блока анализа.

Функция анализа в общем случае зависит от его цели. Под этой функцией понимается средство, обеспечивающее объяснение причин отклонений состояния системы от требуемого.

Основные этапы аналитической работы:

1. Оценка причин по их вкладу в общее отклонение - на основе метода цепных подстановок. Результаты сводят в таблицу, включающую следующие разделы:

- анализируемый показатель;

- общее отклонение;

- фактор влияния;

- отклонение фактора;

- вклад отклонения фактора в общее отклонение;

- удельный вес влияния фактора.

2. Выводы о значимости изменения отдельного фактора для изменения анализируемого показателя.

3. Объяснение (истолкование) реальных причин отклонений.

4. Формулирование выводов о необходимости:

- влияния на факторы, ставшие причиной неблагоприятных отклонений, с целью уменьшения их влияния;

- влияния на факторы, ставшие причиной благоприятных отклонений, с целью усиления их влияния.

- Патогистология кариеса зубов.

- Кариес в стадии пятна.

- Поверхностный кариес.

Классификация Боровского-Леуса

(затрагивает клинико-топографические особенности процесса)

Процесс деминерализации твердых тканей зуба

Прогрессирующая стадия (кариес в стадии белого пятна)

Интермитериующая стадия (кариес в стадии желтого или коричневого пятна)

Стабилизированная стадия (темно-коричневое или черное пятно)

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 969; Нарушение авторских прав?; Мы поможем в написании вашей работы!