КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика транспортных, коммерческих, политических, валютных, таможенных рисков и рисков в международных расчетах

|

|

|

|

Сущность и классификация рисков ВЭД

СМ 2.6. Риски в ВЭД и их страхование

1. Сущность и классификация рисков ВЭД.

2. Характеристика транспортных, коммерческих, политических, валютных, таможенных рисков и рисков в международных расчетах.

3. Методы страхования рисков в ВЭД.

4. Особенности самострахования.

5. Способы транспортного страхования и условия страхования грузов в ВЭД.

При выходе на зарубежный рынок предприниматели сталкиваются с определенными рисками, которые присутствуют на протяжении всей деятельности предприятия (фирмы). Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Риск – это историческая и экономическая категория.

Как историческая категория, риск представляет собой осознанную человеком возможную опасность. Она свидетельствует о том, что риск исторически связан со всем ходом общественного развития.

По мере развития цивилизации появляются товарно-денежные отношения, и риск становится экономической категорией.

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

- отрицательный (проигрыш, ущерб, убыток);

- нулевой;

- положительный (выигрыш, выгода, прибыль).

Риском можно управлять, то есть использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Проблема управления риском, преодоления неопределенности существует в любом секторе экономики, что объясняет ее постоянную актуальность. Любой субъект экономики на любом ее уровне неизбежно сталкивается с неординарными ситуациями, незапланированными или непредвиденными событиями, на которые необходимо адекватно реагировать, чтобы не понести убытки.

|

|

|

Условия возникновения риска - это ситуация риска, появлению которой всегда сопутствуют три взаимосвязанных условия: наличие неопределенности, выбор альтернатив, возможность оценки вероятности осуществления выбираемых результатов. На уровень риска оказывают влияние многие факторы: объемы финансово-хозяйственной деятельности; профессиональная подготовка специалистов предприятия; стиль руководства и квалификация персонала; общий концептуальный подход к деятельности в условиях изменения в нормативно- правовой системе; разнообразие видов деятельности предприятия; степень компьютеризации деятельности; надежность системы внутреннего контроля; частота смены руководства и личные характеристики руководителей; число нестандартных для данной фирмы операций, деловое окружение.

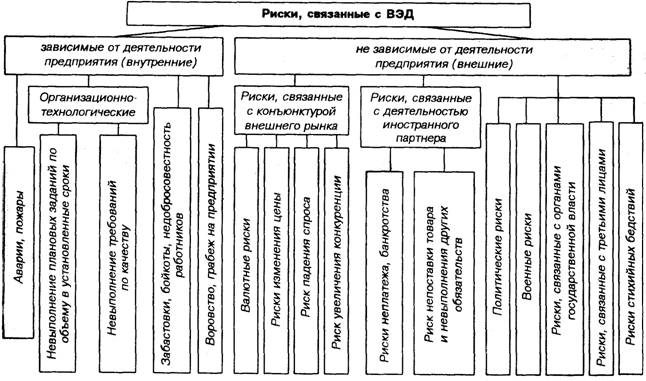

Эффективность организации управления риском во многом определяется классификацией риска. Под классификацией риска следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей.

Рис. 1. Классификация рисков, связанных с ВЭД

Все риски делятся на две группы: зависимые от деятельности предприятия, или внутренние, и не зависимые от деятельности предприятия, или внешние. Принципиальное различие между ними состоит в том, что на первую группу рисков предприятие в состоянии повлиять, т. е. принять меры, устраняющие источники этих рисков. На вторую группу рисков предприятие повлиять не в силах, так как их наступление практически не зависит от его усилий. Соответственно для управления этими различными по своему происхождению рисками должны применяться различные методы.

|

|

|

Для борьбы с внутренними рисками применяются известные методы управления. Например, для устранения рисков аварий, пожаров применяются меры безопасного ведения производства, противопожарные мероприятия. Для уменьшения рисков невыполнения плановых заданий по объему и качеству выпускаемой продукции разрабатываются соответствующие организационно-технологические мероприятия, включающие систему текущего и оперативно-календарного планирования, систему управления качеством и другие аналогичные мероприятия, имеющие целью создание на предприятии системы, исключающей невыполнение плановых заданий в срок и надлежащее качество продукции. Для снижения других внутренних рисков также разрабатываются адекватные мероприятия, главным критерием которых является их эффективность, т. е. отношение результата (уменьшение убытков или прирост прибыли) к затратам на их осуществление.

В мировой хозяйственной практике встречаются следующие виды рисков:

1) производственный, т.е. связан с непосредственным производством торговой продукции и возникает в случае резкого увеличения или уменьшения размеров производства, непредвиденных затрат, привлечения новых инвестиций, освоения инноваций и т.д.

2) коммерческий. Он возникает в процессе реализации товаров и услуг, резкого изменения спроса, роста товарных издержек, освоения новых видов торговли и т.д.

3) финансовый риск. Этот риск присутствует постоянно, так как любое предприятие осуществляет свои финансовые отношения с банками и другими кредитными учреждениями, а его финансы воплощаются ценными бумагами. Деятельность банков в свою очередь зависит от колебаний курса ценных бумаг, процентных ставок на кредиты, займы, от инфляции, от колебаний валютных курсов и т.д.

При выходе хозяйственных субъектов на мировые отраслевые рынки, указанные виды рисков могут модифицироваться и значительно усиливаться, прежде всего, под воздействием зарубежной среды. В результате этого в мировой торговле появляются следующие виды рисков:

1) хозяйственно-правовые риски. Они связаны с национальными различиями в законах и других нормативных актах, которые регулируют внешнеэкономическую деятельность;

|

|

|

2) политические риски связаны с изменением политической ситуации в той или иной стране. Например, приход к власти нового правительства и введения им ограничений на экспорт, импорт, эмбарго на товары и т.д.;

3) собственно международные риски. Эти риски связаны с действиями международных экономических и финансовых организаций, которые вводят новые условия торговли, международные стандарты, режимы запретительных или поощрительных мер в международной торговле;

Наконец в самой внешней торговле каждой страны особенно при экспортно-импортных сделках, их заключении и исполнении возникают следующие риски:

1) риск невыполнения условий международного контракта (сроки поставки, несоответствие количества, качества и т.д.);

2) риск невыполнения обязательств по взаимным платежам или так называемый кредитный риск;

3) валютный риск, возникающий в связи с постоянным колебанием валютных курсов;

4) сбытовой риск связан с колебанием спроса на экспортные и импортные товары в стране или на отдельном сегменте зарубежного рынка;

5) ценовой риск возникает из-за постоянно изменяющихся мировых цен;

6) коммерческий риск проявляется в недобросовестности или неплатежеспособности населения страны-импортера и недополучении прибыли;

7) производственно-технический риск связан с невозможностью использования в производстве купленных на мировом рынке лицензий, патентов, «ноу-хау» или с невозможностью должной наладки купленного оборудования.

Также риски можно классифицировать по последствиям.

* допустимый риск - это риск решения, в результате неосуществления которого предприятию грозит потеря прибыли; в пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли;

* критический риск - это риск, при котором предприятию грозит потеря выручки; иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в крайнем случае могут привести к потере всех средств, вложенных предприятием в проект;

|

|

|

* катастрофический риск - риск, при котором возникает неплатежеспособность предприятия; потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Классификация транспортных рисков впервые была приведена Международной торговой палатой в Париже в 1919 г. и унифицирована в 1936 г. В настоящее время различные транспортные риски классифицируются по степени и по ответственности в четырех группах: E, F, C, D.

Группа E включает одну ситуацию - когда поставщик (продавец) держит товар на своих собственных складах (ExWorks). Риск принимает на себя поставщик до момента принятия товара покупателем. Риск транспортировки от помещения продавца до конечного пункта уже принимается покупателем.

· EXW. Ex Works (указанное место): товар со склада продавца.

Группа F содержит три конкретные ситуации передачи ответственности и соответственно рисков:

- FCA. Free Carrier (указанное место): товар доставляется перевозчику заказчика. Означает, что риск и ответственность продавца переносятся на покупателя в момент передачи товара в условленном месте;

- FAS. Free Alongside Ship (указан порт погрузки): товар доставляется к кораблю заказчика. Означает, что ответственность и риск за товар переходят от поставщика к покупателю в определенном договором порту;

- FOB. Free On Board (указан порт погрузки): товар отгружается на корабль заказчика. Означает, что продавец снимает с себя ответственность после выгрузки товара с борта судна.

Группа С включает ситуации, когда экспортер, продавец заключают с покупателем договор на транспортировку, но не принимают на себя никакого риска. Это следующие конкретные ситуации:

- CFR. Cost and Freight (указан порт назначения): товар доставляется до порта заказчика (без выгрузки);

- CIF. Cost, Insurance and Freight (указан порт назначения): товар страхуется и доставляется до порта заказчика (без выгрузки). Означает, что кроме обязанностей, как в случае CFR, продавец обеспечивает и оплачивает страховку рисков во время транспортировки;

- CPT. Carriage Paid To (указано место назначения): товар доставляется перевозчику заказчика в указанном месте назначения. Означает, что продавец и покупатель делят между собой риски и ответственность. В определенный момент (обычно какой-то промежуточный пункт транспортировки) риски полностью переходят от продавца к покупателю;

- CIP. Carriage and Insurance Paid to (указано место назначения): товар страхуется и доставляется перевозчику заказчика в указанном месте назначения. Означает, что риски переходят от продавца к покупателю в определенном промежуточном пункте транспортировки, но, кроме этого, продавец обеспечивает и платит стоимость страховки товара.

Последняя группа терминов D означает, что все транспортные риски ложатся на продавца. К этой группе относятся следующие конкретные ситуации:

· DAP (Delivered at Point): поставка в месте назначения.

· DAT. Delivered at Terminal: поставка на терминале. Экспортные платежи лежат на продавце, а импортные на покупателе. Терминал находится на границе, нужно указать название терминала.

· DDP. Delivered Duty Paid (указано место назначения): товар доставляется заказчику, очищенный от пошлин и рисков.

Следует отметить тот факт, что в отечественной экономической литературе часто коммерческий риск отождествляется с предпринимательским риском, однако коммерческий риск - это один из видов риска предпринимательского.

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем.

Коммерческие риски возникают из-за следующих основных причин:

- снижение объемов реализации в результате падения спроса или потребности на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

- повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

- непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

- потери товара;

- потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

- повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.

Коммерческий риск включает в себя:

- риск, связанный с реализацией товара (услуг) на рынке;

- риск, связанный с транспортировкой товара (транспортный);

- риск, связанный с приемкой товара (услуг) покупателем;

- риск, связанный с платежеспособностью покупателя;

- риск форс-мажорных обстоятельств.

Политический риск - вероятность того, что некоторые политические факторы (принятые или непринятые решения, события и т.п.) негативно повлияют на результаты деятельности бизнеса.

Политический риск во внешней торговле - экстраординарные действия иностранных государств и политические события за рубежом, которые делают невозможным исполнение дебитором договорных условий или ведут к убыткам, конфискации или порче товаров, принадлежащих экспортеру.

Экспортер может покрыть политический риск используя подтвержденные документарные аккредитивы или обращаясь за покрытием в экспортно-кредитные агентства

Цель оценки политических рисков сводится к уменьшению возможных потерь предпринимателей.

Анализ политических рисков, в первую очередь, применяется для иностранных инвесторов

Валютный риск - это риск потерь при покупке-продаже иностранной валюты по разным курсам.

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

При этом изменение курсов валют по отношению друг к другу происходит в силу многочисленных факторов, например: в связи с изменением внутренней стоимости валют, постоянным переливом денежных потоков из страны в страну, спекуляцией и т.д.

Существует следующая классификация валютных рисков:

1. Операционный валютный риск - в основном связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень прибыли. Этот риск можно определить как возможность недополучить прибыли или понести убытки в результате непосредственного воздействия изменений обменного курса на ожидаемые потоки денежных средств

2. Трансляционный (расчетный, или балансовый) валютный риск. Его источником является возможность несоответствия между активами и пассивами, выраженными в валютах разных стран. Например, если британская компания имеет дочерний филиал в США, то у нее есть активы, стоимость которых выражена в долларах США. Если у британской компании нет достаточных пассивов в долларах США, компенсирующих стоимость этих активов, то компания подвержена риску. Обесценение доллара США относительно фунта стерлингов приведет к уменьшению балансовой оценки стоимости активов дочерней фирмы, так как балансовый отчет материнской компании будет выражаться в фунтах стерлингов.

3. Экономический валютный риск определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компании, например, на вероятность уменьшения объема товарооборота или изменения цен компании на факторы производства и готовую продукцию по сравнению с другими ценами на внутреннем рынке.

4. Скрытые риски. Например, поставщик на внутреннем рынке может использовать импортные ресурсы, и компания, пользующаяся услугами такого поставщика, косвенно подвержена операционному риску, так как повышение стоимости затрат поставщика в результате обесценивания национальной валюты заставило бы этого поставщика повысить цены. Еще одним примером может быть ситуация с импортером, которому выписывается счет-фактура в национальной валюте и который обнаруживает, что цены меняются его зарубежным поставщиком в соответствии с изменениями обменного курса с целью обеспечения постоянства цен в валюте страны поставщика

Таможенный риск - вероятность несоблюдения таможенного законодательства. Их возможные виды:

- Попадание компании - участника ВЭД под профили риска в рамках системы управления рисками на таможне, с последующим принятием таможней мер по минимизации рисков

- Попадание контракта или конкретной поставки товаров по контракту под профили риска на таможне, с последующим принятием таможней мер по минимизации рисков

- Отказ таможни от принятия контракта и (или) документов для таможенного оформления

- Запрет таможней ввоза или вывоза товаров

- Задержка таможенного оформления, с дополнительными расходами на хранение товаров на СВХ, переоформление документов, разделение товарной партии на отдельные товары по их видам и (или) наименованиям и т. п.

- Досмотр товаров на таможне, с дополнительными расходами на погрузку-выгрузку товаров, восстановление товарного вида вскрытых упаковок и т. п.

- Изменение таможней заявленного участником ВЭД кода ТН ВЭД товаров, с увеличением начисленных таможенных платежей

- Корректировка заявленной таможенной стоимости товаров, с увеличением начисленных таможенных платежей

- Требование таможни о представлении участником ВЭД дополнительных документов

- Отказ таможни от предоставления участнику ВЭД тарифных преференций

- Отказ таможни от предоставления участнику ВЭД льгот по НДС

- Приостановление выпуска товаров при их импорте без разрешения правообладателя товарных знаков на товарах

- Арест товаров из-за несоответствия товаров сведениям в товаросопроводительных документах о количестве грузовых мест, об их маркировке, о наименовании, весе и (или) об объеме товаров, с наложением штрафа и (или) конфискацией товаров

- Штраф за недостоверное декларирование товаров с возможной конфискацией товаров

- Штраф за несоблюдение запретов и ограничений на ввоз товаров (непредставление сертификатов, представление неправильных сертификатов)

- Штраф за нарушение сроков хранения товаров на СВХ с возможной конфискацией товаров

- Штраф за неисполнение обязанности по репатриации валюты

- Штраф за каждое нарушение правил учета и отчетности по валютным операциям (правил оформления паспортов сделок)

- Штраф на перевозчика за перевозку грузов с превышением разрешенной нагрузки на ось, с последующим взысканием этого штрафа с участника ВЭД - владельца груза

- Таможенные проверки и ревизии после выпуска товаров, с доначислением таможенных платежей

Основные риски, которые возникают при международных расчетах и пути их сокращения:

1. Кредитный риск связанный с неспособностью или нежеланием покупателя платить. Наиболее возможный риск при международных расчетах, поскольку возбуждение судебного иска против должника, который нарушил обязательство, в другой стране нуждается в больших средствах и времени, а успех менее вероятен, чем в случае с местным должником.

К средствам сокращения данного риска относят:

- использование аккредитива;

- получение наличных депозитов;

- получение страхового покрытия экспортных кредитов.

2. Валютный риск связан с изменением валютного курса, которая может неблагоприятно повлиять на положение экспортера и импортера. Стоимость национальной валюты при будущем платеже в иностранной валюте зависит от обменного курса между двумя валютами (особенно, когда на курсы обмена влияют рыночные силы).

К способам сокращения данного риска относят:

- использование форвардного валютного хеджирования;

- использование фьючерсов на рынке опционов;

- выписывание счетов в собственной валюте или в валюте, которая имеет устойчивую стоимость (доллар, фунт стерлингов, иена, евро);

- контрактное обеспечение - корректирование цены происходит на основе обусловленных изменений валютного курса.

3. Региональный риск причиняет политические или экономические события, которые происходят в стране импортера и которые стали причиной постоянного или срочного приостановления выплат продавцу. Региональный риск также включает риск отсутствия конвертируемости: невозможность владельца валюты данной страны конвертировать ее в валюту другой страны вследствие ограничения, наложенного правительством.

К средствам относительно сокращения данного риска относят:

- использование подтвержденного аккредитива;

- получение страхового покрытия экспортных кредитов.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1585; Нарушение авторских прав?; Мы поможем в написании вашей работы!