КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5. Страна происхождения товара

|

|

|

|

Цель занятия: изучение понятия, принципов, содержания, основных правил определения страны происхождения товаров как одного из основных инструментов таможенного тарифного регулирования внешнеэкономической деятельности.

Основные вопросы:

1. Понятие и цели применения правил определения страны происхождения товара.

2. Правовые и организационно-правовые основы определения страны происхождения товара.

3. Критерии достаточной переработки товара.

4. Порядок подтверждения страны происхождения товара.

5. Порядок применения ставок импортного Таможенного тарифа РФ в зависимости от страны происхождения.

6. Особенности определения страны происхождения товара в интеграционных объединениях.

В процессе осуществления тарифных и нетарифных мер регулирования передвижения товаров через таможенную границу РФ определяется страна происхождения товара. Ею считается страна, в которой товар был полностью произведен или подвергнут достаточной переработке в соответствии с установленными критериями.

При этом под страной происхождения товара может пониматься группа стран, таможенные союзы стран, регион или часть страны, если имеется необходимость их выделений для целей определения происхождения товара.

Товарами, полностью произведенными в данной стране, считаются:

полезные ископаемые, добытые на ее территории, или в ее территориальных водах, или на ее континентальном шельфе и в морских водах, если страна имеет исключительные права на разработку этих недр;

растительная продукция, выращенная или собранная на ее территории;

живые животные, родившиеся и выращенные в ней;

продукция, полученная в этой стране от выращенных в ней животных;

|

|

|

произведенная в ней продукция охотничьего, рыболовного и морского промыслов;

продукция морского промысла, добытая и(или) произведенная в мировом океане судами данной страны либо судами, арендованными (зафрахтованными) ею;

вторичное сырье и отходы, являющиеся результатом производственных и иных операций, осуществляемых в данной стране;

продукция высоких технологий, полученная в открытом космосе на космических судах, принадлежащих данной стране либо арендуемых ею;

товары, произведенные в данной стране исключительно из вышеуказанной продукции.

Если в производстве товара участвуют две и более стран, происхождение товара определяется в соответствии с критериями достаточной переработки.

Критериями достаточной переработки товара в данной стране являются:

изменение товарной позиции (классификационного кода товара) по Товарной номенклатуре на уровне любого из первых четырех знаков, произошедшие в результате переработки товара;

выполнение производственных или технологических операций, достаточных или недостаточных для того, чтобы товар считался происходившим из той страны, где эти операции имели место;

правило адвалорной доли - изменение стоимости товара, когда процентная доля стоимости исключительных материалов или добавленной стоимости достигает фиксированной доли цены поставляемого товара.

При этом считаются не отвечающими критерию достаточной переработки:

операции по обеспечению сохранности товаров во время хранения или транспортировки;

операции по подготовке товаров к продаже и транспортировке (дробление партии, формирование отправок, сортировка, переупаковка);

простые сборочные операции;

смешивание товаров (компонентов) без придания полученной продукции характеристик, существенно отличающих ее от исходных составляющих.

|

|

|

В случае когда в отношении конкретных товаров или страны происхождения товара особых условий не оговаривается, применяется общее правило, в соответствии с которым товар считается подвергнутым достаточной переработке, если произошло изменение товарной позиции по ТН ВЭД на уровне любого из первых четырех знаков.

Товары в разобранном или несобранном виде, поставляемые несколькими партиями, когда по производственным или транспортным условиям невозможна их отгрузка одной партией, а также в случаях, если партия товара разбита на несколько партий в результате ошибки, должны рассматриваться по желанию декларанта как единый товар при определении страны происхождения. Условием применения этого правила являются:

предварительное уведомление таможенного органа РФ о разбивке разобранного или несобранного товара на несколько партий с указанием причин такой разбивки, подробной спецификацией каждой партии с указанием кодов товаров по ТН ВЭД, их стоимости и страны происхождения товаров, входящих в каждую партию;

документальное подтверждение ошибочности разбивки товара на несколько партий;

поставка всех партий из одной страны одним поставщиком;

ввоз всех партий через одну и ту же таможню (таможенный пост);

поставка всех партий товаров в срок, не превышающий 6 месяцев с даты принятия таможенной декларации либо истечения сроков на ее подачу в отношении первой партии.

В удостоверение происхождения товара из данной страны таможенный орган РФ вправе требовать представления сертификата о происхождении товара.

При вывозе товаров с таможенной территории РФ сертификат о происхождении товара в тех случаях, когда он необходим и это зафиксировано в соответствующих контрактах, в национальных правилах страны ввоза или предусмотрено международными обязательствами, выдается уполномоченным на это органом.

При ввозе товара на таможенную территорию РФ сертификат о происхождении товара представляется в обязательном порядке:

• на товары, происходящие из стран, которым РФ предоставляет преференции по таможенному тарифу;

|

|

|

• на товары, ввоз которых из данной страны регулируется количественными ограничениями (квотами) или иными мерами регулирования внешнеэкономической деятельности;

• если это предусмотрено международными соглашениями, участником которых является РФ, а также законодательством РФ в области охраны окружающей природной среды, здоровья населения, защиты прав российских потребителей, общественного порядка, государственной безопасности и других жизненно важных интересов РФ;

• в случаях, когда в представляемых для таможенного оформления документах сведения о происхождении товаров отсутствуют либо у таможенного органа РФ есть основания полагать, что декларируются недостоверные сведения о происхождении товаров.

При таможенном оформлении товара вместе с таможенной декларацией и другими документами представляется сертификат о происхождении товара, который должен однозначно свидетельствовать о том, что указанный товар происходит из соответствующей страны, и содержит:

Сертификат происхождения товара

В нашем центре сертификации Вы сможете оформить Сертификат происхождения товара — документ, который подтверждающий страну происхождения товара, выданный уполномоченным органом — экспортера.

Сертификат происхождения необходим для таможенных органов импортирующей страны для тарифного регулирования ввозимых товаров, получения льготных тарифов, беспошлинного ввоза, освобождения от дополнительного налогообложения.

Существует три основных вида сертификатов происхождения:

Сертификат происхождения СТ 1;

Сертификат происхождения общей формы;

Сертификат происхождения по форме А;

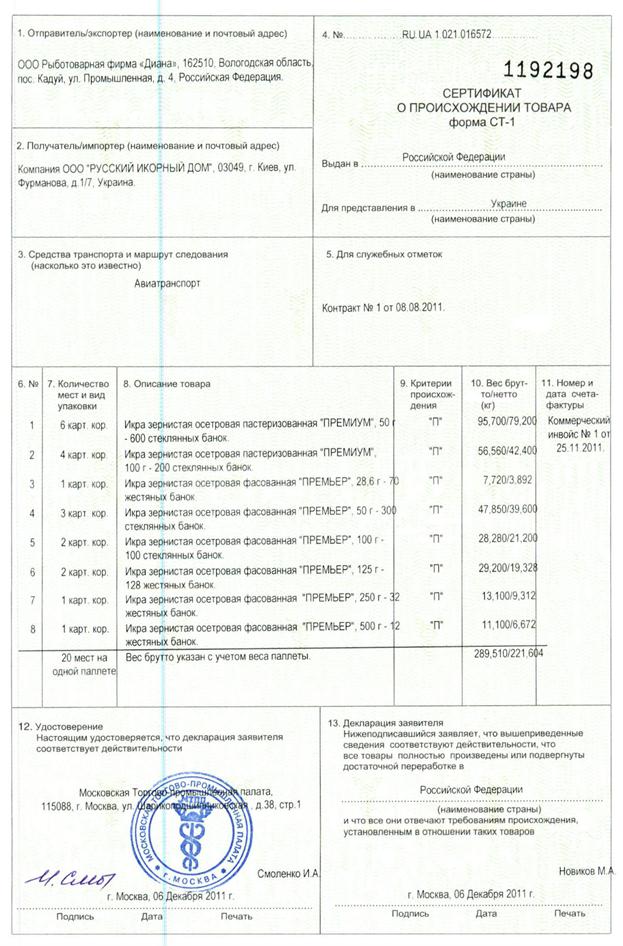

Сертификат происхождения СТ 1 — документ, который подтверждает, что продукция, вывозимая за пределы Российской Федерации, была изготовлена на территории РФ из отечественного сырья, либо была подвергнута достаточной обработке, чтобы считать её происхождение на территории РФ. Сертификат происхождения ст 1 выдается на товары, вывозимые из РФ в страны — участники СНГ.

|

|

|

Сертификат СТ 1 оформляется на специальном, защищенном бланке формата А4 (210 x 297 мм), изготовленном типографским способом.

Срок действия сертификата СТ 1 составляет 12 месяцев со дня выдачи.

Заполнение сертификата формы СТ 1 производится в трех экземплярах, в отпечатанном виде на русском языке. Первый является оригиналом, второй и третий - копиями, выполненными на незащищенных бланках. Наличие подчисток в сертификате недопустимо.

Исправления в сертификат происхождения СТ 1 вносятся путем зачеркивания ошибочной информации и надпечатывания скорректированных сведений, заверяемых затем подписью и печатью уполномоченного органа государства.

Оригинал сертификата происхождения товара представляется вместе с грузовой таможенной декларацией и другими документами, необходимыми для осуществления таможенного оформления.

Требования к заполнению сертификата о происхождении товара формы СТ-1

графа 1 - Отправитель / экспортер: прописывается наименование и почтовый адрес. В случае, если отправитель и экспортер являются разными юридическими лицами, указывается, что отправитель (наименование и почтовый адрес) действует "по поручению" экспортера (наименование и почтовый адрес);

графа 2 - Получатель / импортер: прописывается наименование и почтовый адрес. В случае, если отправитель и экспортер являются разными юридическими лицами, указывается, что отправитель (наименование и почтовый адрес) действует "по поручению" экспортера (наименование и почтовый адрес);

графа 3 - Средства транспорта и маршрут следования;

графа 4 - Указывается номер сертификата (регистрационный и номер бланка), его форма, страна, выдавшая сертификат, и страна, для которой этот сертификат предназначен;

графа 5 - В сертификате ст 1 для служебных отметок: вносятся служебные отметки государственных контролирующих органов стран экспорта, транзита или получения товара, а также при необходимости следующие записи: "Дубликат", "Выдан взамен сертификата", "Выдан впоследствии", "Кумуляция СНГ";

графа 6 – Номер: в сертификате происхождения ст 1 указывается порядковый номер товара;

графа 7 - Количество мест и вид упаковки;

графа 8 - Описание товара: указывается наименование товара. В случае недостаточности места на лицевой стороне сертификата происхождения ст 1 для заполнения графы допускается применение дополнительного листа (приложения) о происхождении товара, заверенного подписью, печатью и имеющего тот же порядковый номер, что и бланк сертификата ст 1. Заполнение сертификата на оборотной стороне не допускается;

графа 9 - Вес брутто / нетто (кг): Указываются весовые либо количественные характеристики товара; расхождение между фактическим количеством товара и указанным в сертификате происхождения не должно превышать 5%;

графа 10 - Номер и дата счета – фактуры: указываются сведения о счете - фактуре или счете - проформе, или ином документе, отражающем финансово - количественные параметры товара (при осуществлении долгосрочных контрактов, когда груз идет железнодорожным транспортом от одного и того же грузоотправителя одному и тому же грузополучателю, заполнение графы не обязательно);

графа 11 – Удостоверение: заполняется уполномоченным органом и содержит его наименование, адрес, печать и дату удостоверения сведений, указанных в сертификате, а также подпись, фамилию и инициалы лица, уполномоченного заверить сертификат происхождения ст 1;

графа 12 - Декларация заявителя: указывается страна, в которой товар был полностью произведен либо подвергся достаточной переработке, дата декларирования сведений о стране происхождения товара, а также проставляются печать заявителя и подпись, фамилия и инициалы уполномоченного лица заявителя.

В том случае, когда товар вывозится (ввозится) физическим лицом - резидентом одного из государств - участников Соглашения, сертификат формы СТ-1 заполняется с учетом следующих особенностей:

графа 1 - Ф.И.О., адрес грузоотправителя;

графа 2 - при наличии данных - Ф.И.О., адрес грузополучателя, а также отметка "Для свободного обращения";

графа 5 и графа 10 сертификата ст 1 при отсутствии данных могут оставаться незаполненными;

графа 12 сертификата происхождения ст 1 заверяется подписью грузоотправителя с указанием даты и Ф.И.О. грузоотправителя.

Сертификаты происхождения по форме «А» — выдаются в страны Европейского Союза, США, Канаду, Чехию, Словакию, Югославию и Турцию на товары, попадающие под действие тарифных преференций. Эта форма предусмотрена международными соглашениями, участником которых является Российская Федерация, и вводит количественные ограничения (квоты) на экспорт определенных видов товаров.

Сертификаты происхождения по общей форме выдаются на товары, экспортируемые во все страны, в том случае, если не требуются другие сертификаты происхождения.

Сертификаты происхождения выдает Торгово-промышленная палата РФ, как на русском, так и на английском языках. На каждую конкретную поставку, срок действия сертификата 12 месяцев с момента выдачи.

Необходимые документы для оформления сертификата происхождения СТ 1:

Регистрационные документы (свидетельства ОГРН, ИНН, коды статистики);

Контракт, товарно-транспортная накладная, счет-фактура/инвойс, упаковочный лист;

Письмо о комплектующих от изготовителя в свободной форме — подтверждение о том, что при сборке данного товара использовались комплектующие, произведенные на территории РФ, в случае, если использовались импортные комплектующие, то указать процентное содержание.

Срок оформления сертификата происхождения от 1 дня.

Предоставление документа, для оформления сертификата происхождения подтверждающего происхождение продукции, не требуется:

если товар, ввозимый на территорию РФ, заявляется к таможенному режиму международного таможенного транзита или таможенному режиму временного ввоза с полным освобождением от уплаты таможенных пошлин и налогов;

если общая таможенная стоимость товаров перемещаемых через границу, отправленных в одно и то же время, одним способом, тем же отправителем на адрес одного и того же получателя, составляет менее 20.000р.;

если товары перемещаются физическими лицами для своих собственных нужд.

письменное заявление отправителя о том, что товар удовлетворяет соответствующему критерию происхождения;

письменное удовлетворение компетентного органа страны вывоза, выдавшего сертификат, о том, что представленные в сертификате сведения соответствуют действительности.

В случае возникновения сомнений относительно безупречности сертификата или содержащихся в нем сведений, включая сведения о стране происхождения товара, таможенный орган РФ может обратиться к органам, выдавшим сертификат, или к компетентным организациям страны, указанной в качестве страны происхождения товара, с просьбой сообщить дополнительные или уточняющие сведения.

Таможенный орган РФ может отказать в выпуске товара через таможенную границу РФ лишь при наличии достаточных оснований полагать, что он происходит из страны, товары которой не подлежат выпуску в соответствии с международными соглашениями, участником которых является РФ и(или) законодательством РФ.

Непредставление надлежащим образом оформленного сертификата или сведений о происхождении товара не является основанием для отказа в выпуске товара через таможенную границу.

Товары, происхождение которых достоверно не установлено, выпускаются с уплатой таможенных пошлин по максимальным ставкам таможенного тарифа РФ.

К товарам может применяться (восстанавливаться) режим наиболее благоприятствуемой нации или преференциальный режим при условии получения надлежащего удостоверения об их происхождении не позднее чем через год с даты осуществления таможенного оформления.

При определении страны происхождения товаров, ввозимых на таможенную территорию РФ из третьих стран, включая порядок применения правил «прямой отгрузки и непосредственной закупки», а также ввозимых с территорий свободных таможенных зон и свободных складов, расположенных на территории РФ, устанавливаются Правительством РФ.

От таможенных пошлин освобождаются:

• транспортные средства, осуществляющие международные перевозки грузов, багажа и пассажиров, а также предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимое для их нормальной эксплуатации на время следования в пути, в пунктах промежуточной остановки или приобретенное за границей в связи с ликвидацией аварии (поломки) данных транспортных средств;

• предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимое за пределы таможенной территории РФ, для обеспечения деятельности российских и арендованных (зафрахтованных) российскими лицами судов, ведущих морской промысел, а также продукция их промысла, ввозимая на таможенную территорию РФ;

• товары, ввозимые на таможенную территорию Российской Федерации или вывозимые с этой территории для официального или личного пользования представителями иностранных государств, физическими лицами, имеющими право на беспошлинный ввоз таких предметов на основании международных соглашений РФ или законодательства РФ;

• валюта РФ, иностранная валюта (кроме используемой для нумизматических целей), а также ценные бумаги в соответствии с законодательными актами РФ;

• товары, подлежащие обращению в собственность государства в случаях, предусмотренных законодательством РФ;

• товары, ввозимые на таможенную территорию РФ и вывозимые с этой территории в качестве гуманитарной помощи, в целях ликвидации последствий аварий и катастроф, стихийных бедствий, учебные пособия для бесплатных учебных, дошкольных и лечебных учреждений;

• товары, ввозимые на таможенную территорию РФ и(или) вывозимые с этой территории в качестве безвозмездной помощи и(или) на благотворительные цели по линии государств, правительств, международных организаций, включая оказание технического содействия;

• товары, перемещаемые под таможенным контролем в режиме транзита через таможенную территорию РФ и предназначенные для третьих стран;

• товары, перемещаемые через таможенную границу РФ физическими лицами и не предназначенные для производственной или иной коммерческой деятельности в соответствии с Таможенным кодексом РФ;

• оборудование, приборы и материалы, ввозимые на таможенную территорию РФ для реализации целевых социально-экономических программ (проектов) жилищного строительства для военнослужащих; создания, строительства и содержания центров профпереподготовки военнослужащих, лиц, уволенных с воинской службы и их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственным и межгосударственным соглашениями, а также соглашениями, подписанными по поручению Правительства РФ уполномоченными органами исполнительной власти;

• периодические печатные издания и книжная продукция, связанные с образованием, наукой и культурой, ввозимые редакциями средств массовой информации и издательствами на таможенную территорию РФ и вывозимые с нее;

• бумага, полиграфические материалы и носители, носители аудио- и видеоинформации, технологическое и инженерное оборудование, ввозимые на таможенную территорию РФ средствами массовой информации, издательствами, информационными агентствами, телерадиокомпаниями, полиграфическими предприятиями и организациями и используемые ими для производства продукции средств массовой информации и книжной продукции, связанной с образованием, наукой и культурой.

• оборудование, включая машины, механизмы, а также материалы, входящие в комплект поставки соответствующего оборудования, и комплектующие изделия (за исключением подакцизных), ввозимые на таможенную территорию РФ в счет кредитов, предоставленных иностранными государствами и международными организациями в соответствии с международными договорами РФ. Освобождение от уплаты таможенной пошлины производится только в случаях, когда это предусмотрено международными договорами РФ.

При осуществлении торгово-политических отношений РФ с другими государствами допускается установление преференций по таможенному тарифу в виде освобождения от уплаты пошлины, снижения ставок пошлин либо установления тарифных квот на преференциальный ввоз или вывоз в отношении товаров:

происходящих из государств, образующих вместе с РФ зону свободной торговли или таможенный союз либо подписавших соглашения, имеющих целью создание такой зоны или такого союза;

происходящих из развивающихся стран, пользующихся национальной системой преференций РФ, пересматриваемой периодически, но не реже чем один раз в пять лет Правительством РФ.

Тарифные преференции, предусмотренные национальной системой преференций, для товаров, происходящих из развивающихся и наименее развитых стран, предоставляются при выполнении следующих условий:

наличия факта «непосредственной закупки»;

наличия факта «прямой отгрузки»;

предъявления сертификата о происхождении товара по форме «А».

Товар также не должен входить в перечень товаров, на которые не распространяется преференциальный режим (приказ ГТК от 26.04.96 № 258 в редакции от 16.01.97).

Непосредственно закупаемым товаром является товар, приобретенный импортером у предприятия или иного лица, зарегистрированных в стране, пользующейся тарифными преференциями. Прямой отгрузкой является отгрузка из страны, пользующейся тарифными преференциями, непосредственно в РФ. Правило прямой отгрузки считается выполненным также в отношении товаров, которые:

транспортируются транзитом в РФ через территории третьих стран вследствие географических, транспортных или экономических причин;

находились в режиме временного складирования под таможенным контролем на территории третьих стран;

приобретены в третьей стране во время и после проведения выставки или ярмарки;

при условии, что товары находились в неизменном состоянии под таможенным контролем в этой стране.

Для подтверждения указанных режимов достаточно наличия на товаросопроводительных документах соответствующих отметок таможенных органов стран, через которые транспортировались товары.

Необходимым условием представления тарифных преференций на товары, происходящие из развивающихся и наименее развитых стран, является предъявление сертификата происхождения по форме «А».

При этом следует иметь в виду, что:

сведения об экспорте и импорте (графа 1.2) должны соответствовать сведениям, заявленным в других грузосопроводительных документах;

номер счета-фактуры, указанный в сертификате (графа 10), должен соответствовать номеру предъявленного счета-фактуры;

номер и дата выдачи сертификата должны соответствовать данным грузовой таможенной декларации (графа 44);

расхождение между фактически поставленным количеством товара и указанным в сертификате не должно превышать 5%;

в графе 8 сертификата должно стоять обозначение критерия происхождения товара в соответствии с принятыми в РФ (они указаны на обороте бланка). Если в партии поставляется неоднородный товар, то критерий происхождения должен быть указан на каждый вид товара;

сертификат должен быть заверен (графа 11) компетентным национальным органом страны-экспортера (например, торгово-промышленной палатой) или уполномоченной на это организацией.

При осуществлении торговой политики РФ в пределах ее таможенной территории допускается предоставление тарифных льгот в виде возврата ранее уплаченной пошлины, снижения ставки пошлины и освобождения от пошлины в отношении товаров:

ввозимых на таможенную территорию РФ и(или) вывозимых из нее временно под таможенным контролем в рамках соответствующих таможенных режимов;

вывозимых в составе комплектных поставок для сооружения объектов инвестиционного сотрудничества за рубежом в соответствии с межправительственными соглашениями, участником которых является РФ;

вывозимых с таможенной территории РФ в пределах объемов поставок на экспорт для федеральных государственных нужд, определяемых в соответствии с законодательством РФ;

ввозимых на таможенную территорию РФ в качестве вклада в уставный капитал предприятий с иностранными инвестициями и иностранных предприятий, а также вывозимых этими предприятиями отдельных видов товаров собственного производства в случаях, предусмотренных соглашениями о разделе продукции, заключенными Правительством РФ или уполномоченными им государственным органом в соответствии с законами РФ, или в течение периода окупаемости иностранных инвестиций.

Кроме таможенных пошлин во всех странах при ввозе товаров взимаются различные сборы и налоги. Одни из них выравнивают конкурентные условия на внутреннем рынке импортирующей страны, поскольку с аналогичных отечественных товаров взимаются косвенные налоги, другие имеют протекционистский характер (защищают отечественные отрасли промышленности), третьи преследуют фискальные цели, четвертые взимаются для финансирования отдельных секторов хозяйства (стимулирования экспорта, реконструкции портов и т.д.), пятые - для содержания таможенного аппарата и т.д.

Общая сумма дополнительных налогов и сборов при ввозе товаров нередко превышает сумму взимаемых пошлин, установленных в таможенном тарифе, причем некоторые сборы не имеют фиксированной ставки, взимаются в зависимости от состояния конъюнктуры и экономической политики правительств, что лишает экспортера возможности заранее составить представление о расходах, связанных с таможенным оформлением груза в импортирующей стране.

ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ВОПРОСОВ,

выносимых на экзамен (зачет)

1. Понятие таможенно-тарифного регулирования внешнеэкономической деятельности.

2. Сущность, цели, основные направления и задачи таможенно-тарифного регулирования внешнеэкономической деятельности.

3. Таможенно-тарифное регулирование в системе мер государственного регулирования внешнеэкономической деятельности в Российской Федерации.

4. Организационно-правовые основы таможенно-тарифного регулирования внешнеторговой деятельности в Российской Федерации.

5. Понятие, сущность, виды и характеристика таможенных пошлин.

6. Ставки таможенных пошлин: сущность, виды, назначение и порядок применения.

7. Порядок исчисления таможенных пошлин.

8. Таможенная пошлина как инструмент таможенно-тарифного и нетарифного регулирования внешнеторговой деятельности.

9. Таможенный тариф: понятие, сущность и назначение.

10. Цели, задачи, функции и принципы построения таможенного тарифа.

11. Товарная номенклатура внешнеэкономической деятельности и таможенный тариф.

12. Виды таможенных тарифов и порядок их применения.

13. Эскалация и эффективность таможенного тарифа.

14. Понятие и уровни таможенно-тарифной защиты.

15. Понятие, цели, задачи таможенно-тарифной политики и ее реализация на практике.

16. Понятие, цели и задачи применения таможенных режимов для регулирования внешнеэкономической деятельности.

17. Виды и классификация таможенных режимов.

18. Обеспечение таможенно-тарифного регулирования путем применения таможенных режимов.

19. Порядок применения таможенных пошлин в различных таможенных режимах.

20. Понятие и цели применения правил определения страны происхождения товара.

21. Правовые и организационно-правовые основы определения страны происхождения товара.

22. Критерии достаточной переработки товара.

23. Порядок подтверждения страны происхождения товара.

24. Порядок применения ставок импортного Таможенного тарифа РФ в зависимости от страны происхождения.

25. Особенности определения страны происхождения товара в экономических интеграционных объединениях.

26. Экономическая политика Российской Федерации и тарифные льготы.

27. Виды тарифных льгот.

28. Порядок и условия предоставления тарифных льгот.

29. Понятие, сущность и виды тарифных преференций.

30. Порядок и условия предоставления тарифных преференций.

31. Национальная система тарифных преференций в Российской Федерации и практика ее применения.

32. Понятие, сущность, цели и основное функциональное назначение таможенной оценки товара.

33. Методологические, правовые основы и организационные основы определения таможенной стоимости товаров.

34. Принципы определения таможенной стоимости товаров.

35. Методы определения таможенной стоимости товаров, условия и порядок их применения.

36. Таможенная оценка товаров по стоимости сделки с ввозимыми товарами. Таможенная оценка ввозимых на таможенную территорию РФ товаров и базисные условия поставки.

37. Метод определения таможенной стоимости товара по цене сделки с ввозимыми товарами (метод 1).

38. Метод определения таможенной стоимости товара по цене сделки с идентичными либо однородными товарами (методы 2 и 3).

39. Метод определения таможенной стоимости товара путем вычитания либо сложения стоимости (методы 4 и 5).

40. Резервный метод определения таможенной стоимости (метод 6).

41. Определение таможенной стоимости товаров, вывозимых с таможенной территории РФ.

42. Определение таможенной стоимости при помещении товаров под различные таможенные режимы.

43. Порядок заявления таможенной стоимости.

44. Декларация таможенной стоимости: содержание, порядок оформления и применения.

45. Права и обязанности декларанта по заявлению и подтверждению таможенной стоимости.

46. Понятие, сущность и цели контроля таможенной стоимости товара.

47. Порядок таможенного контроля таможенной стоимости.

48. Основные этапы, формы и методы контроля таможенной стоимости товара.

49. Понятие и порядок применения условной таможенной стоимости.

50. Права и обязанности таможенного органа по контролю таможенной стоимости.

51. Корректировка таможенной стоимости.

52. Особенности контроля таможенной стоимости при ввозе и вывозе товаров с таможенной территории.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 855; Нарушение авторских прав?; Мы поможем в написании вашей работы!