КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок исчисления и уплаты налога

|

|

|

|

Пример

Налоговые ставки

Обложение НДС производится по трем основным и двум расчетным налоговым ставкам, применяемым к налоговой базе.

Ставка в размере 0% применяется, в основном, при реализации товаров, экспортируемых за пределы таможенной территории РФ. Указанная ставка применяется такжепри реализации работ и услуг, непосредственно связанныхс производством и реализацией экспортируемых товаров.К их числу относятся, в частности, работы и услуги по организации и сопровождению перевозок, перевозке или транспортировке, организации, погрузке и перегрузе вывозимыхза пределы территории РФ или ввозимых на территориюРФ товаров, а также на другие подобные работы и услуги.

Для обоснования прав на уплату налога по ставке 0%,налогоплательщик обязан представить в налоговые органысоответствующие документы, подтверждающие факт вывоза товаров за пределы таможенной территории РФ, выполнение или оказание указанных работ и услуг.

К их числу, в частности, относятся следующие документы:

1. Контракт (или копия контракта) с иностранным лицом на поставку товара за пределы таможенной территории РФ или на выполнение или оказание указанных услуг.

При осуществлении внешнеторговых товарообменных операций налогоплательщик должен представить документы, подтверждающие ввоз товаров, полученных по указанным операциям, на территорию РФ и их оприходование.

2. Таможенная декларация или ее копия с отметками таможенного органа, осуществившего выпуск товаров в режиме экспорта, и таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы российской таможенной территории.

|

|

|

3. Копии транспортных, товаросопроводительных илидругих документов с отметками пограничных таможенных органов Российской Федерации подтверждающих вывозтоваров за пределы территории РФ.

Все указанные документы налогоплательщик обязанпредставить в срок не позднее 180 дней со дня оформлениятаможенным органом грузовой таможеннойдекларациина экспорт груза. В случае непредставления документовв установленный срок данный налогоплательщик долженуплатить налог по ставке 18 % с доначислением пени за несвоевременную уплату налога.

ОАО «Цветлит» 16 марта поместил под таможенный режим экспорта партию бронзовых и латунных втулок. При этом он 27 апреля представил таможенному органу копию контракта, таможенную декларацию, товаросопроводительные документы, подтверждающие вывоз товара за границу РФ. При этом до конца года заводом не были представлены документы, подтверждающие уплату иностранным партнером купленного им товара, а также подтверждающие факт поступления денежных средств на счет завода в российском банке. Таким образом, заводом по прошествии 180 дней со дня помещения товара под таможенный режим экспорта не был представлен полный пакет документов, дающих основания для применения налоговой ставки НДС в размере 0%. В связи сэтим завод обязан заплатить НДС в размере 18%, а также пеню за несвоевременную уплату налога за все дни просрочки, начиная с 16 марта до момента уплаты налога.

Ставка в размере 0% применяется также при реализации товаров (работ или услуг) для официального пользования иностранными дипломатическими представительствами или для личного пользования дипломатическогоили административно-технического персонала этих представительств. При этом следует иметь в виду, что указанная ставка применяется только втом случае, если законодательством соответствующего иностранного государстваустановлен аналогичный порядок в отношении дипломатических и приравненных к ним представительств Российской Федерации.

|

|

|

По налоговой ставке 0% облагается реализация товаров на экспорт через комиссионера, поверенного или агента, оформленная соответствующим договором. Для подтверждения обоснованности применения этой ставки налогоплательщик также обязан представить в налоговые органы необходимые документы.

Ставка в размене 0% установлена и в случае реализации товаров на экспорт в счет погашения задолженности РФ и бывшего СССР, а также в счет предоставления государственныхкредитов иностранным государствам. В этом случае несколько иным является перечень документов, представляемых налогоплательщиками налоговым органам для подтвержденияобоснованности применения этой налоговой ставки. Крометаможенной декларации и копий транспортных, товаросопроводительных документов необходимо представить копиюсоглашения между Правительством РФ и правительствомсоответствующего иностранного государства об урегулировании задолженности бывшего СССР или задолженностиРФ или о предоставлении кредита. Одновременно представляется копия соглашения между Минфином России и налогоплательщиком о финансировании поставок товаров в счетпогашения государственной задолженности или в счет предоставления кредита. Обязательным условием является такжепредставление выписки банка, подтверждающей фактическое поступление выручки от реализации товаров на экспортиз бюджета в российской валюте на счет налогоплательщика в российском банке. Помимо этого налогоплательщик долженпредставить таможенную декларацию и копии транспортных,товаросопроводительных документов.

По ставке 0% облагается реализация драгоценных металлов налогоплательщиками, которые осуществляют их добычу или производство из лома и отходов, Государственному фонду драгоценных металлов и драгоценных камней,фондам драгоценных металлов и драгоценных камней субъектов РФ, Банку России, а также коммерческим: банкам.

В отношении осуществления необлагаемых операций по налогу на добавленную стоимость (ст.149 НК РФ): п. 2 ст. 149 НК РФ дополнен подпунктом 12.2, в соответствии с которым не подлежат налогообложению НДС отдельные услуги, оказываемые на рынке ценных бумаг, товарных и валютных рынках;

|

|

|

Внесены дополнения на п. 29 п. 3 ст. 149 НК РФ: теперь реализация коммунальных услуг, предоставляемых управляющими компаниями и ТСЖ, приобретаемых у организаций осуществляемых в том числе горячее, холодное водоснабжение, и (или) водоотведение освобождается от налогообложения. До 1.01.2013 данная норма действовала только при приобретении услуг у организаций коммунального комплекса, поставщиков электроэнергии и газоснабжающих организаций.

Налогообложение по ставке в размере 10% производится при реализации отдельных социально значимых продовольственных товаров. В состав этих товаров включаются,в частности, мясо и мясопродукты, молоко и молокопродукты, яйца, масло растительное, маргарин, сахар, соль, хлеб и хлебобулочные изделия, крупа, мука, макаронные изделия, рыба, продукты детского и диабетического питания, овощи и некоторые другие.

Кроме того, по ставке 10 % облагается реализация товаров для детей. В перечень детских товаров включены: одежда, обувь, детские кровати и матрацы, коляски, школьныететради и другие школьно-письменные принадлежности,а также игрушки.

По ставке 10% облагается также реализация зерна, комбикормов, кормовых смесей, зерновых отходов, маслосемяни продуктов их переработки.

Внесены дополнения в перечень товаров, облагаемых по ставке 10% (п. 2 ст. 164 НК РФ) (вступает в силу с 01.01.2013 г.):

п.2 ст 164 НК РФ дополнен подпунктом 5, в соответствии с которым реализация племенного скота (в том числе свиней, овец, коз и лошадей), семени и эмбрионов этих животных, а так же племенных яиц облагается НДС по ставке 10 %. Данная норма действует по 31 декабря 2017 года включительно.

С 1.01.2013 года согласно абз.7 подп.1 п.2 ст. 164 НК РФ по ставке НДС 10 % облагается реализация не только маргарина, но и жиров специального назначения (кулинарных, кондитерских, хлебопекарных), заменителей молочного жира, эквивалентов, улучшителей и заменителей масла какао, спредов и смесей топлёных.

Налоговая ставка в размере 10% применяется при реализации книжной продукции, связанной с образованием, наукой и культурой, а также периодических печатных изданий, за исключением изданий рекламного или эротического характера.

|

|

|

Кроме того, по ставке 10% облагается реализация какотечественных, так и иностранных лекарственных средстви изделий Медицинского назначения. Ввоз на территориюРФ продовольственных товаров первой необходимости,лекарственных средств, детской одежды и обуви также облагается по налоговой ставке 10%.

На основании п. 3 ст 164 НК РФ услуги по таможенному оформлению товаров, которые осуществляются в рамках договора по оказанию подобных услуг между российскими компаниями, подлежат обложению НДС по ставке 18 %.

Реализация всех остальных товаров (работ или услуг), не освобожденных от уплаты НДС, облагается налогом по ставке 18%.

При ввозе большинства товаров на таможенную территорию РФ они также облагаются по ставке 18 %.

Кроме указанных выше базовых ставок НДС в налоговой системе РФ применяются еще и так называемые расчетные ставки. Использование соответствующих ставок налогообложения зависит от применения тех или иных цен реализации в действующей системе ценообразования.

В экономике РФ действуют как свободные (рыночные), так и государственные (регулируемые) цены и тарифы. Если продукция, товары или услуги реализуютсяпо свободным рыночным ценам, то в них не включаетсяНДС. Сумма НДС в этом случае определяется от суммыоборота исходя из соответствующей базовой ставки налога в 0, 10 или 18%.

В государственные (регулируемые) цены и тарифы, как правило, уже включен НДС. В случае реализации товаров, в цены которых включен НДС, применяются расчетные ставки.

Расчетные ставки налогообложения по НДС применяют в случаях:

1) получения аванса под поставку товаров (работ, услуг);

2) удержания налога налоговым агентом (налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории РФ товары (работы, услуги) у иностранныхлиц). Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую суммуналога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатойналога;

3) продажи имущества, в первоначальную стоимость которого был включен НДС;

4) реализации сельскохозяйственной продукции и продуктов ее переработки по перечню, утвержденному Правительством РФ.

Во всех этих случаях налоговая ставка определяется как процентное отношение налоговой ставки к налоговой базе, принятой за 100% и увеличенной на соответствующий размер налоговой ставки (п. 4 ст. 164 НК РФ).

Соответственно:

18%: 118% х 100% = 15,25%;

10%: 110% х 100% = 9,09%.

Налоговые вычеты. К налоговым вычетам относятся суммы, на которые может быть уменьшен размер НДС, подлежащий уплате в бюджет

Налогоплательщик имеет право уменьшить общую сумму НДС на установленные законодательством налоговые вычеты.

1. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ, приобретаемых для осуществления операций, признаваемых объектами налогообложения, а также товаров (работ, услуг), приобретаемых для перепродажи (п. 2 ст. 171 НК РФ).

2. Вычетам подлежат суммы налога, уплаченные покупателями — налоговыми агентами (п. 3 ст. 171 НК РФ). При этом,прежде чем принять к вычету указанные суммы налога, налоговый агент должен уплатить их в бюджет.

3. Вычетам подлежат суммы налога, предъявленные продавцами налогоплательщику — иностранному лицу, не состоящемуна учете в налоговых органах РФ, при приобретении указаннымналогоплательщиком товаров (работ, услуг), имущественныхправ (п. 4 ст. 171 НКРФ).

4. Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров в случае возврата этих товаров, в том числе в течениедействия гарантийного срока, продавцу или отказа от них.

5. Вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплатыв счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории РФ, в случае измененияусловий либо расторжения соответствующего договора и возвратасоответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ).

6. Вычету подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками застройщиками) при проведении ими капитального строительства,сборке (монтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ,и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства (п. 6 ст. 171 НКРФ).

7. Вычету подлежат суммы налога, исчисленные налогоплательщиками при выполнении строительно-монтажных работ длясобственного потребления, связанных с имуществом, предназначенным для осуществления операций, облагаемых налогом,стоимость которого подлежит включению в расходы, в том числечерез амортизационные отчисления, при исчислении налога наприбыль организаций (п. 6 ст. 171 НК РФ).

8. Вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций (п. 7 ст. 171 НК РФ).

9. Вычетам подлежат суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счетпредстоящих поставок товаров (выполнения работ, оказанияуслуг) (п. 8 ст. 171 НК РФ).

Полный перечень налоговых вычетов представлен в ст. 171 НКРФ.

Порядок отнесения сумм налога на затраты по производству(реализации) товаров (выполнению работ, оказанию услуг).

В некоторых случаях сумма НДС по приобретенным товарам (работам, услугам) не подлежит вычету из бюджета, а относится на затраты по производству и реализации товаров (работ, услуг):

1) при реализации товаров (работ, услуг), не облагаемых НДС;

2) при получении освобождения от уплаты НДС;

3) при применении упрощенной системы налогообложения,патентной системы налогообложения,системы налогообложения в виде единого налога на вмененный доход, единого сельскохозяйственного налога. Применение данных систем налогообложения освобождает организации и индивидуальных предпринимателей от уплаты НДС, поэтому, как и в предыдущем случае, НДС по приобретенным товарам (работам и услугам) не подлежат вычету из бюджета. В некоторых случаях, предусмотренных НК РФ, ранее возмещенные из бюджета суммы НДС подлежат восстановлению и уплате в бюджет с последующим их отнесением на затраты по производству и реализации товаров (работ, услуг).

При переходе налогоплательщика на специальные налоговые режимы в соответствии с гл. 26.1, 26.2, 26.3, 26.5 НК РФ суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам, нематериальным активам и имущественным правам, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы;

4) при осуществлении налогоплательщиком как облагаемых, так и освобождаемых от налогообложения операций суммы налога:

а) учитываются в стоимости таких товаров (работ, услуг),имущественных прав — по товарам (работам, услугам), в томчисле основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций,не облагаемых НДС;

б) принимаются к вычету — по товарам (работам, услугам),в том числе основным средствам и нематериальным активам,имущественным правам, используемым для осуществления операций, облагаемых НДС.

Указанные суммы НДС принимаются к вычету из бюджета или учитываются в стоимости товаров (работ, услуг) согласно пропорции, определяемой исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), операции по которым не подлежат обложению по НДС, в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг) (п. 4 ст. 170 НК РФ).

Пример. ООО «АкваРио» занимается розничной и оптовой торговлей. По розничной торговле организация переведена на уплату единого налога на вмененный доход, что не предусматривает уплату НДС. По оптовой торговле организация является плательщиком НДС. Приобретены товары для перепродажи на сумму 354000 руб., в том числе НДС — 54000 руб. По факту оплаты вся сумма НДС (54000 руб.) по приобретенным товарам подлежит вычету из бюджета.

Через розничную сеть реализованы товары на сумму 280000 руб., через оптовую сеть — на сумму 170000 руб.

Доля розничной реализации — 62,2% (280000 руб.: 450000 руб. х 100%).

Доля оптовой реализации в общем объеме реализации составила 37,8% (170000 руб.: 450000 руб. х 100%).

Следовательно, сумма НДС по товарам, приобретенным для перепродажи (опт), подлежащая вычету из бюджета, равна 20412 руб. (54000 руб. х 37,8%: 100%).

Сумма НДС по товарам, приобретенным для перепродажи (розница), подлежащая восстановлению (уплате в бюджет), составила 33588 руб. (54000 руб. х 62,2%: 100%).

Порядок применения налоговых вычетов. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, а также на основании документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ, и документов, подтверждающих фактическую уплату сумм удержанного налоговыми агентами налога.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг).

Вычетам подлежат только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ либо фактически уплаченные им при ввозе товаров на таможенную территорию РФ после принятия на учет указанных товаров (работ, услуг), имущественных прав при наличии соответствующих первичных документов.

Исчисление суммы налога, подлежащей уплате в бюджет. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов и увеличенная на сумму восстановленного налога.

Если полученная сумма налога в каком-либо налоговом периоде меньше нуля, то она подлежит возмещению налогоплательщику либо зачету по другим налогам.

Сумма налога, подлежащая уплате при ввозе товаров на таможенную территорию РФ, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (п. 3 ст. 171 НКРФ).

Если организация или индивидуальный предприниматель, не являясь плательщиком НДС в связи с получением освобождения либо осуществлением необлагаемых операций, выставили покупателю счет-фактуру с НДС, то он обязан уплатить эту сумму НДС в бюджет.

Налоговый период, порядок и сроки уплаты налога. В cooтветствии со ст. 55 НК РФ под налоговым периодом подразумевается период, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет.

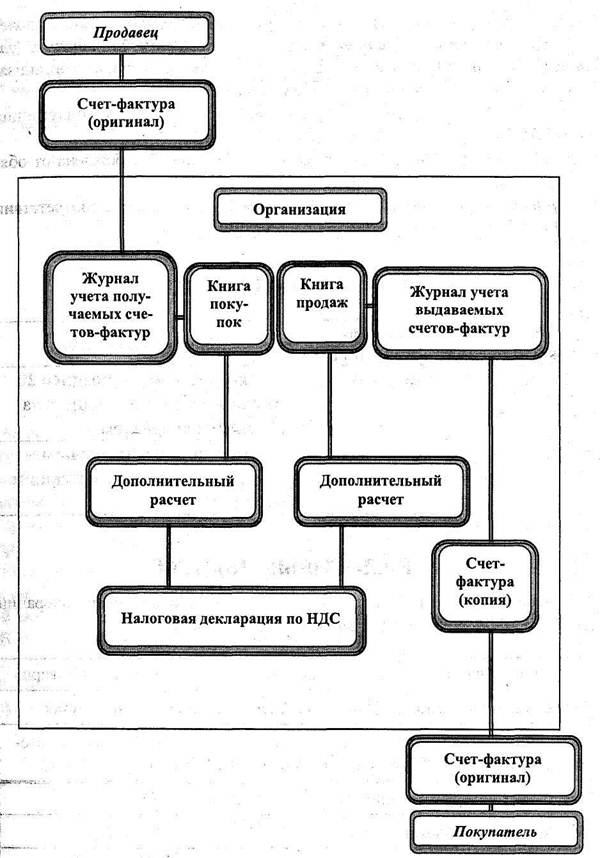

На рис. 3.1 представлена схема документооборота при методе счетов-фактур.

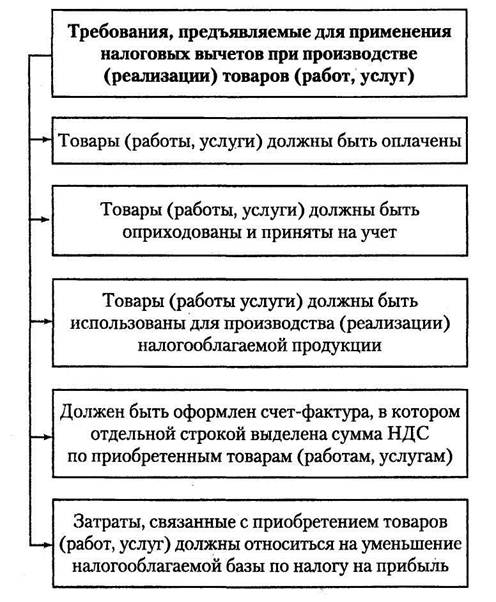

На рис. 3.2 представлены требования, предъявляемые для применения налоговых вычетов при производстве товаров.

Рис. 3.1. Документооборот при методе счетов-фактур.

Рис. 3.2. Требования, предъявляемые для применения налоговых вычетов при производстве товаров

По НДС налоговым периодом является квартал.

Сроки представления декларации по НДС:

• за I квартал — до 20 апреля;

• за IIквартал — до20июля;

• за IIIквартал — до 20 октября;

• за IV квартал — до 20 января следующего года.Сроки уплаты НДС за I квартал:

• до 20 апреля — в размере 1/3 суммы налога, начисленногоза I квартал;

• до 20 мая — в размере 1/3 суммы налога, начисленногоза I квартал;

• до 20 июня — в размере 1/3 суммы налога, начисленногоза I квартал.

НДС(н) = Qб * Cт/100,

где НДС(н) -сумма налога исчисляется по итогам каждого налогового периодаприменительно ко всем операциям, признаваемым объектом налогообложения. Общая сумма НДС представляет собой сумму, полученную в результате сложения сумм налога, исчисленную отдельно как соответствующая налоговым ставкам процентная доля соответствующих налоговыхбаз,

Qб – налоговая база, Cт – налоговая ставка.

При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене каждого из реализуемых товаров предъявляет к оплате покупателю этих товаров соответствующую сумму НДС. В расчетных документах и в счетах-фактурах сумма НДС выделяется отдельной строкой(ст.168 НК РФ).

Сумма НДС, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за приобретенные (оприходованные) материальные ресурсы (выполненные работы, оказанные услуги), стоимость которых списана в состав расходов по производству и реализации продукции.

НДС(б) = НДС(н) - Налоговые вычеты,

где НДС(б) - сумма налога, подлежащая уплате в бюджет.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 342; Нарушение авторских прав?; Мы поможем в написании вашей работы!