КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

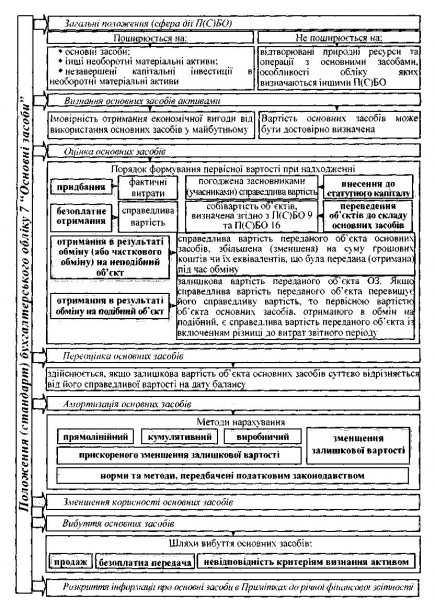

Оцінка основних засобів

|

|

|

|

Визнання основних засобів

Бутинець. Бухгалтерський фінансовий облік

Об'єкт основних засобів визнається активом, якщо:

♦ існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з використанням активу;

♦ його оцінка може бути достовірно визначена.

Відповідно до податкового законодавства основними фондами можуть бути матеріальні цінності, що відповідають таким вимогам:

♦ об'єкт призначається для використання в господарській діяльності платника податків;

♦ вартість об'єкта перевищує 1ОООгрн.;

♦ об'єкт планується використовувати понад 365 днів з дати введення в експлуатацію.

Бутинець. Бухгалтерський фінансовий облік

Оцінка необоротних матеріальних активів здійснюється відповідно до вимог П(С)Б0 7, яким передбачені наступні види оцінки основних засобів.

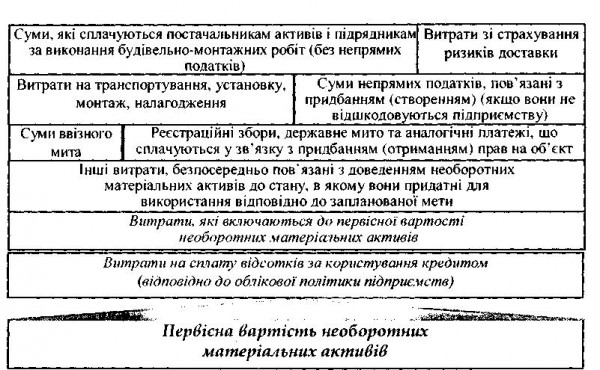

Первісна вартість - історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Перелік витрат, які включаються та не включаються до первісної вартості необоротних матеріальних активів, наведено на рис.

Основні засоби протягом всього строку їх експлуатації на підприємстві обліковуються за первісною вартістю.

Первісна вартість об'єктів основних засобів, зобов'язання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об'єкта основних засобів.

Відповідно до податкового законодавства основні фонди обліковуються за балансовою вартістю, яка визначається за формулою:

Б(а) = Б(а- 1) + П(а- 1)-В(а- 1)-А(а- 1), де

Б (а) - балансова вартість групи (окремого об'єкта групи основних фондів 1) на початок розрахункового кварталу;

Б (а - 1) - балансова вартість групи (окремого об'єкта групи основних фондів 1) на початок кварталу, що передував розрахунковому;

П (а - 1) - сума витрат, понесених на придбання, проведення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, який передував розрахунковому;

В (а - 1) - сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

А (а - 1) - сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

При формуванні балансової вартості основних фондів слід враховувати два істотних моменти: які витрати до неї включаються та в якому періоді її слід збільшувати з метою нарахування податкової амортизації.

|

|

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 386; Нарушение авторских прав?; Мы поможем в написании вашей работы!