КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Надходження основних засобів

Бутинець. Бухгалтерський фінансовий облік

Порядок відображення надходження основних засобів у бухгалтерському обліку та формування їх первісної вартості від того, яким чином і на яких умовах

вони придбані. Застосування різних видів вартості при оцінці основних засобів, що надходять на підприємство, зумовлено можливими різноманітними шляхами надходження основних засобів (рис). Перелік витрат, що формують первісну вартість об'єкта основних засобів, розглянуто на рис.

Більшість основних засобів надходять на підприємство шляхом здійснення капітальних інвестицій. Під капітальними інвестиціями розуміють сукупність витрат на створення, придбання та поліпшення якісного стану основних засобів.

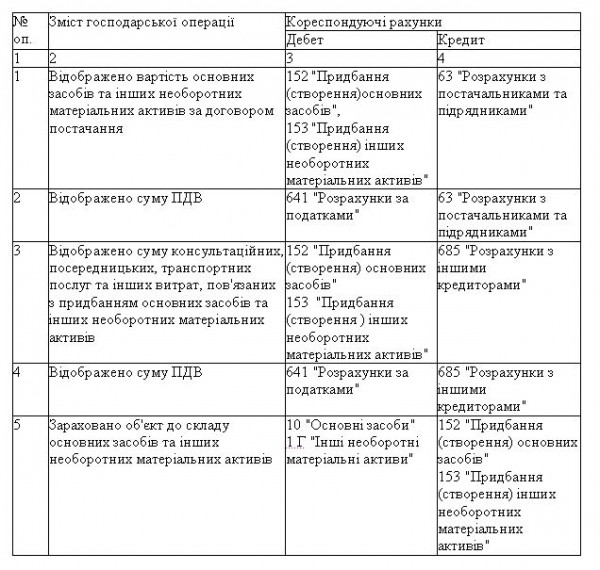

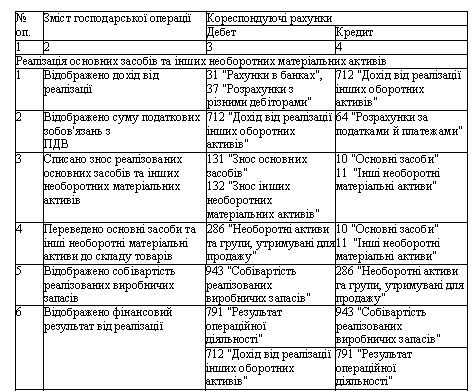

Надходження основних засобів та інших необоротних матеріальних, активів, придбаних за плату у постачальників, відображається наступним чином (табл.).

Таблиця. Кореспонденція рахунків з обліку надходження основних засобів та інших необоротних матеріальних активів, придбаних за плату у постачальників.

У випадку здійснення витрат на придбання основних фондів балансова вартість відповідної групи збільшується на суму вартості їх придбання з урахуванням транспортних і страхових платежів, а також інших витрат, понесених у зв'язку з таким придбанням, без урахування сплаченого ПДВ, якщо платник податку на прибуток є платником ПДВ.

Збільшення балансової вартості основних фондів у податковому обліку відбувається:

♦ для окремого об'єкта основних фондів групи 1 (і відповідно всієї групи 1) - на початок кварталу, наступного за кварталом введення в експлуатацію об'єкта основних фондів;

♦ основних фондів груп 2, 3 і 4 - на початок кварталу, наступного за кварталом оприбуткування основного фонду, незалежно від часу введення в експлуатацію таких основних фондів.

Законом України "Про оподаткування прибутку підприємств" визначено, що витрати на самостійне виготовлення основних фондів для власних" виробничих потреб включаються до збільшення балансової вартості відповідної групи основних фондів (окремого об'єкта основних фондів групи 1) у той момент, що і при здійсненні витрат на придбання основних фондів. При цьому балансова вартість основних фондів збільшується на суму всіх виробничих витрат, понесених платником податків, і пов'язаних з їх виготовленням та введенням в експлуатацію.

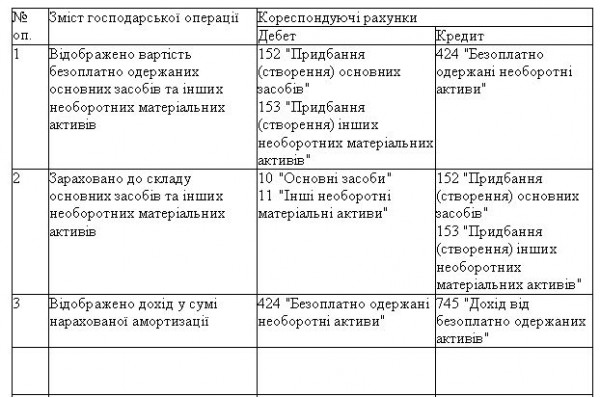

Безоплатне одержання об'єктів основних засобів та інших необоротних матеріальних активів у бухгалтерському обліку розглядається як збільшення додаткового капіталу на суму, що дорівнює справедливій вартості безоплатно одержаного об'єкта основних засобів та інших необротних матеріальних активів, без урахування інших обов'язкових витрат і платежів. При безоплатному одержанні об'єктів основних засобів та інших необоротних матеріальних активів виникає дохід в сумі амортизації таких об'єктів одночасно з її нарахуванням (табл.). У міру виникнення доходу сума додаткового капіталу зменшується.

Таблиця Кореспонденція рахунків з обліку безоплатно одержаних основних засобів та інших необоротних матеріальних активів

Законом України "Про оподаткування прибутку підприємств" визначено, що при безоплатному отриманні об'єктів основних фондів від юридичних або фізичних осіб у підприємства виникають валові доходи. Вартість основних фондів, одержаних безоплатно, амортизації відповідно до згаданого Закону не підлягає.

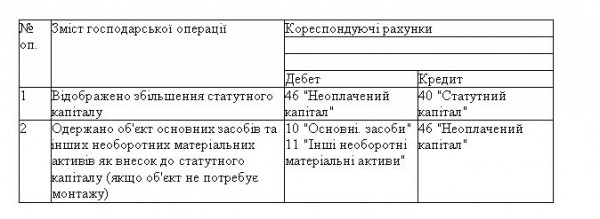

Надходження основних засобів та інших необоротних матеріальних активів, внесених засновниками до статутного капіталу, оформлюється в бухгалтерському обліку наступним чином (табл).

Таблиця Кореспонденція рахунків з обліку надходження основних засобів та інших необоротних матеріальних активів, внесених засновниками до статутного капіталу

Податковим законодавством передбачено, що отримання основних фондів до статутного фонду для емітента прирівнюється до їх придбання з подальшим збільшенням балансової вартості відповідної групи (окремого об'єкта основних фондів групи 1).

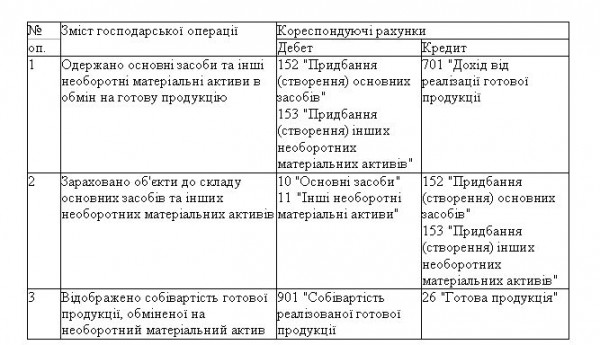

Об'єкт основних засобів та інших необоротних матеріальних активів може бути придбаний в результаті обміну на інший неподібний об'єкт основних засобів або інший актив. В бухгалтерському обліку ці операції відображаються наступним чином (табл).

Таблиця Кореспонденція рахунків з обліку придбання основних засобів та інших необоротних матеріальних активів у результаті обміну на інший неподібний об'єкт

Крім того, основний засіб та інший необоротний матеріальний актив може бути обмінений на подібний об'єкт, який використовується при виробництві такої ж самої продукції та має таку ж саму справедливу вартість.

На відміну від вимог П(С)БО 7 податковим законодавством розподіл основних фондів на "подібні" та "неподібні" не передбачено. Отримання основних фондів в обмін на активи відображається в обліку з метою оподаткування аналогічно обліку їх продажу (придбання).

Щодо ПДВ, то при здійсненні товарообмінних операцій база обкладання ПДВ визначається, виходячи з фактичної ціни операції, але не нижче звичайних цін. При цьому дата виникнення податкових зобов'язань і податкового кредиту щодо ПДВ в бартерних операціях аналогічна даті виникнення валових доходів і валових витрат (тобто за правилом першої події).

Переоцінка основних засобів та інших необоротних матеріальних активів

Порядок проведення переоцінки основних засобів та засобів та інших необоротних матеріальних активів встановлено П(С)БО 7 "Основні засоби", згідно з матеріальних яким переоцінку об'єкта основних засобів можна проводити за умови, то його залишкова вартість (за даними бухгалтерського обліку) суттєво відрізняється від справедливої вартості на дату балансу. Підприємства мають право самостійно визначати величину (межу) суттєвості та, відповідно, приймати рішення щодо доцільності проведення переоцінки.

Частота проведення переоцінки залежить від коливань справедливої (реальної) вартості основних засобів, тобто якщо їх справедлива вартість суттєво відрізняється від балансової вартості. Величину суттєвості доцільно встановлювати окремо для кожної групи основних засобів у Положенні про облікову політику підприємства (наприклад, 10-відсоткове відхилення залишкової вартості об'єктів основних засобів від їхньої справедливої вартості).Переоцінка основних засобів проводиться за рішенням керівництва та оформлюється наказом.

У випадку переоцінки об'єкта основних засобів здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт.

Операції з переоцінки основних засобів включають операції зі збільшення первісної вартості об'єкта основних, засобів та їх зносу - дооцінку, та операції зі зменшення первісної вартості об'єкта основних засобів та їх шосу - уцінку.

Переоцінена сума первісної вартості та зносу об'єкта основних засобів визначається як добуток первісної вартості або зносу та індексу переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкту, який переоцінюється, на його залишкову вартість. Порядок проведення переоцінки основних засобів наведено на рис.

[image file="036e376944d42f2148d6043ba17c0ba2.jpg" title="

Рис. Порядок проведення переоцінки основних засобів"

Якщо залишкова вартість об'єкта основних засобів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об'єкта до його первісної (переоціненої) вартості без зміни суми зносу об'єкта.

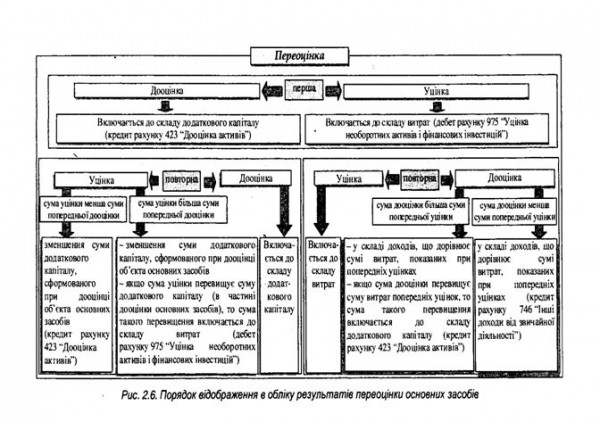

Порядок відображення у бухгалтерському обліку результатів переоцінки вартості основних засобів визначається П(С)БО 7 і залежить від того, проводиться переоцінка вперше чи повторно (рис.).

Рис. Порядок відображення в обліку результатів переоцінки основних засобів

При переоцінці основих засобів накрпмцена амортизація повинна бути скоригована. Це пов'язано з тим, що в результаті переоцінки відбувається зміна не лише первісної вартості основного засобу, а й його зносу. Отже, трансформується база обчислення амортизації. Наступні суми амортизаційних відрахувань розраховуються, виходячи з переоціненої залишкової вартості. Переоцінка не передбачає перегляд строків корисної експлуатації основних засобів.

При вибутті об'єктів основних засобів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об'єкта основних засобів включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

Дані про переоцінку відображаються у регістрах аналітичного обліку основних засобів - в інвентарній картці обліку основних засобів.

Платники податків усіх форм власності мають право здійснювати щорічну індексацію балансової вартості груп основних фондів.

Індексація проводиться щодо всіх основних фондів за винятком невиробничих фондів. Індексація здійснюється шляхом множення балансової вартості відповідної групи основних фондів на коефіцієнт індексації (К,), який розраховується за формулою:

Kі= [I(a-l)- 10]: 100,

де І(а-1) - індекс інфляції року, за результатами якого проводиться індексація.

Індексація здійснюється за умови, що розрахований коефіцієнт індексації перевищує одиницю (тобто у разі, якщо річний індекс інфляції більше 110%). Індексація здійснюється за результатами звітного (податкового) року на початок першого кварталу наступного року.

Сума індексації безпосередньо в обліку не враховується (тобто ні валові доходи, ні валові витрати не виникають). Сума проіндексованої балансової вартості основних фондів відображається в додатку до Декларації з податку на прибуток за 1-ий квартал року, на початок якого проводиться індексація.

Витрати а утримання основних засобів

Після надходження основних засобів кожне підприємство несе витрати, пов'язані з їх утриманням та експлуатацією. Відображення таких витрат у бухгалтерському обліку залежить від їх впливу на майбутні економічні вигоди (рис.).

[image file="906736f930bc710ed79c621f5e46489a.jpg" title="

Рис.Облік витрат на утримання необоротних матеріальних активів

Витрати на утримання та експлуатацію основних засобів можуть бути спрямовані на: поліпшення стану об'єкта для продовження строку корисної експлуатації та (або) підвищення продуктивності нормативних показників його функціонування, підтримання об'єкта в робочому стані для збереження або відновлення майбутніх економічних вигод, що очікуються.

Прикладом витрат з покращання стану об'єкта є витрати на модифікацію, удосконалення машин і обладнання, а також впровадження нових виробничих процесів, які забезпечують значне скорочення операційних витрат (підвищення продуктивності основних засобів).

Ремонт об'єктів основних засобів виконують:

♦ господарським способом, коли роботи виконуються власними силами і на нього витрачаються будівельні матеріали підприємства, на балансі якого ці об'єкти обліковуються, тобто підприємство не користується послугами сторонніх організацій для виконання ремонту своїх об'єктів основних засобів;

♦ підрядним способом, коли ремонтні роботи виконують сторонні організації або відповідні підрозділи цієї організації;

♦ внутрішньопідрядним способом, коли ремонтні роботи виконують спеціалізовані структурні підрозділи підприємства.

При підрядному та внутрішньопідрядному способі виконання ремонту основних засобів підставою для виконання робіт є договір, в якому зазначають: найменування об'єкту, який підлягає ремонту; строки виконання робіт; умови і порядок розрахунків за виконаний ремонт.

Завершення ремонту оформлюється актом приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (03-2).

По закінченні ремонту бухгалтерська служба замовника робить відмітку в інвентарній картці обліку об'єкту основних засобів (ОЗ-б), який ремонтується, про дату виконання ремонту і фактичну суму витрат.

Наступні витрати, що подовжують строк корисної служби та (або) підвищують продуктивність об'єкта основних засобів, дозволяють отримувати додаткові економічні вигоди протягом більше одного звітного

періоду і включаються до балансової вартості основних засобів. В протилежному випадку наступні витрати повинні бути визнані поточними витратами того періоду, в якому вони були понесені.

Розглянемо на умовних прикладах, як відображається в обліку вартість проведених ремонтів основних засобів, якщо:

1) в результаті ремонту зросла економічна вигода від використання основного засобу (приклад);

2) ремонт здійснюється для підтримання основного засобу в робочому стані (приклад).

Витрати на ремонт, технічне обслуговування основних засобів, інші заходи з підтримання основних засобів в робочому стані, в результаті яких підтримуються на запланованому рівні, встановлюються чи зберігаються майбутні економічні вигоди, що спочатку очікуються від використання об'єкта основних засобів, включаються до складу витрат того періоду, в якому вони здійснені.

Відповідно до податкового законодавства поліпшення основних фондів можуть здійснюватися як з виведенням, так і без виведення їх з експлуатації. Виведення з експлуатації основних фондів будь-якої групи здійснюється на підставі наказу керівника платника податку.

На відміну від вимог П(С)БО 7 згідно із Законом України "Про оподаткування прибутку підприємств" поточний ремонт, капітальний ремонт, реконструкція, модернізація, технічне переозброєння тощо розглядаються як поліпшення основних фондів. При цьому для цілей оподаткування не має значення вид проведених робіт, оскільки в податковому законодавстві не виділяється поточний і капітальний ремонт.

Однак визначено порядок розподілу витрат на поліпшення:

♦ частина відноситься на валові витрати (в сумі, що не перевищує 10% сукупної балансової вартості всіх груп основних фондів станом на початок звітного періоду);

♦ решта цих витрат збільшують балансову вартість основних фондів відповідних груп чи окремих об'єктів основних фондів групи 1 станом на початок розрахункового кварталу шляхом розподілу пропорційно суми фактичних витрат на поліпшення основних фондів груп 2, 3 та 4 або окремих об'єктів основних фондів групи 1.

Вибуття основних засобів та інших необоротних матеріальних активів

Якщо з будь яких-яких причин основний засіб не та інших необоротних відповідає ознакам активу, то приймається матеріальних активів рішення про його списання.

Основний засіб списується з балансу підприємства в наступних випадках (рис.).

[image file="dc29f2e26fb58770205846b1b645cbbb.jpg" title="

Рис. Вибуття основних засобів та інших необоротних матеріальних активів

Фінансовий результат від вибуття об'єктів основних засобів визначається вирахуванням з доходу від вибуття об'єктів основних засобів їх залишкової вартості, непрямих податків і витрат, пов'язаних з вибуттям основних засобів.

У випадку часткової ліквідації об'єкта основних засобів його первісна (переоцінена) вартість та знос зменшуються, відповідно, на суму первісної (переоціненої) вартості та зносу ліквідованої частини об'єкта.

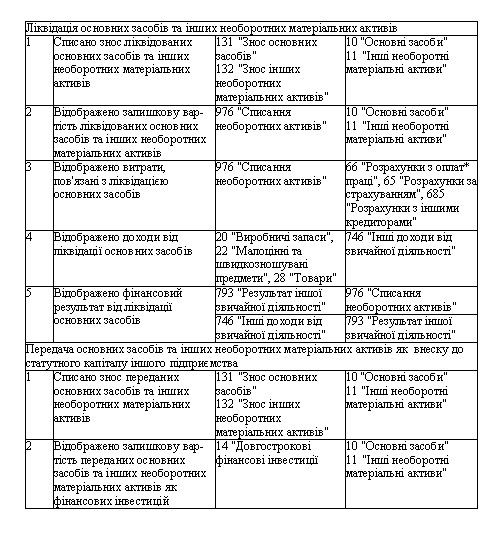

Реалізація, ліквідація, безоплатна передача та передача основних засобів та інших необоротних матеріальних активів в якості внеску до статутного капіталу іншого підприємства оформлюється в бухгалтерському обліку наступним чином (табл.).

Таблиця. Кореспонденція рахунків з обліку реалізації, ліквідації, безоплатної передачі та передачі основних засобів та інших необоротних матеріальних активів як внеску до статутного капіталу

Таблиця. Кореспонденція рахунків з обліку реалізації, ліквідації, безоплатної передачі та передачі основних засобів та інших необоротних матеріальних активів як внеску до статутного капіталу

Податковим законодавством визначено, що ліквідація основних фондів може здійснюватися:

♦ за рішенням платника податків;

♦ якщо основні фонди (їх частина) зруйновані, викрадені чи підлягають ліквідації при обставинах, які не залежать від платника податків;

♦ якщо платник податків змушений відмовитися від використання основних фондів за обставин загрози або неминучості їх заміни, зруйнування чи ліквідації тощо.

Облік ліквідації основних фондів для цілей оподаткування у всіх випадках однаковий незалежно від причин, з яких ліквідуються основні фонди.

Платник податку в звітному періоді, в якому виникають такі обставини:

♦ при ліквідації об'єкта основних фондів групи 1 на суму балансової вартості окремого основного фонду групи 1 збільшуються валові витрати. При цьому вартість такого об'єкту для цілей оподаткування прирівнюється до нуля;

♦ при ліквідації об'єктів основних фондів груп 2, 3 і 4 не змінює балансову вартість таких груп основних фондів.

Ліквідація невиробничих фондів не спричиняє зміни валових доходів і валових витрат.

При ліквідації основних фондів або невиробничих фондів за самостійним рішенням платника податків виникають податкові зобов'язання з ПДВ, виходячи зі звичайних цін, але не нижче їх балансової вартості, оскільки такі операції розглядаються для цілей обліку ПДВ як поставка.

ПДВ нараховувати не потрібно, якщо основні фонди або невиробничі фонди ліквідуються:

♦ у зв'язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили;

♦ в інших випадках, коли така ліквідація здійснюється без згоди платника податків, у тому числі в разі розкрадання основних фондів;

♦ платник податків надає податковому органу відповідний документ про знищення, розбирання або перетворення основних фондів іншими способами, внаслідок чого основні фонди не можуть використовуватися в майбутньому за первісним призначенням.

Облік продажу основних фондів для цілей оподаткування залежить від того, об'єкт якої групи реалізується. При продажу окремого об'єкта основних фондів групи 1 балансова вартість цієї групи зменшується на суму балансової вартості такого об'єкта (тобто на його залишкову вартість).

При цьому:

♦ якщо виручка від продажу об'єкта основних фондів групи 1 перевищує його балансову вартість (тобто коли продаж об'єкта прибутковий у податковому обліку), то сума перевищення включається до валових доходів;

♦ якщо виручка від продажу менша за балансову вартість об'єкта основних фондів групи 1 (тобто коли продаж об'єкта збитковий у податковому обліку), то різниця включається до валових витрат.

При продажу основних фондів груп 2, 3 і 4 балансова вартість групи основних фондів зменшується на суму вартості продажу таких основних фондів (вартості продукції, робіт, послуг, отриманих платником податків у межах бартерних (товарообмінних) операцій).

При цьому, якщо сума вартості основних фондів дорівнює або перевищує балансову вартість відповідної групи, балансова вартість групи прирівнюється до нуля, а сума перевищення включається до валового доходу платника податків відповідного періоду.

У разі продажу невиробничих фондів:

- доходи, отримані (нараховані) від продажу таких фондів, включаються до валових доходів;

-сума витрат, пов'язаних із придбанням (виготовленням) таких невиробничих фондів (без урахуванням зносу) та їх поліпшенням, включається до валових витрат.

|

Дата добавления: 2014-01-07; Просмотров: 1412; Нарушение авторских прав?; Мы поможем в написании вашей работы!