КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік орендних та лізингових операцій

|

|

|

|

Облік капітального будівництва

Бутинець. Бухгалтерський фінансовий облік

Витратами, які включаються до собівартості капітального будівництва, є:

♦ вартість підготовки будівельного майданчика;

♦ витрати зі страхування ризиків;

♦ витрати на установку, монтаж і налагодження будівельного обладнання;

♦ витрати на послуги спеціалізованих підприємств та фахівців (архітекторів, інженерів, юристів, проектантів та інших).

Собівартість активу, створеного власними силами, визначається як сума прямих та накладних витрат, пов'язаних зі створенням активу. В цьому випадку собівартість активу не повинна перевищувати його справедливої вартості.

♦ початкові витрати на транспортування та заготівельні витрати основних засобів;

♦ щодо основних фондів груп 2, 3 і 4 - до досягнення балансовою вартістю групи нульового значення.

Для застосування двох груп норм амортизації платникам податків необхідно вести окремий облік витрат, понесених у зв'язку з придбанням або спорудженням після 01.01.2004 р. нових основних фондів груп 1, 2 та З, а також витрат на поліпшення таких нових основних фондів. Отже, підприємствам доцільно вести відповідну аналітику для розмежування балансових вартостей основних фондів груп 1, 2 і 3, що амортизуються за різними нормами.

Для всіх основних фондів, що включаються до 4-ї групи, встановлено єдину норму амортизаційних відрахувань - 15 %.

Для основних фондів групи 1 амортизацію призупиняють на час виведення з експлуатації або передачі до складу невиробничих. Основні фонди, віднесені до груп 2, 3 та 4, продовжують амортизувати.

У зв'язку з тим, що згідно з податковим законодавством амортизують витрати на придбання і створення основних фондів, безоплатно отримані основні фонди амортизації не підлягають через відсутність витрат на їх придбання.

Сума амортизації зменшує скоригований валовий дохід, а не збільшує валові витрати.

Бутинець. Бухгалтерський фінансовий облік

У процесі діяльності підприємствам інколи вигідніше взяти необхідний об'єкт основних засобів у тимчасове користування в іншого суб'єкта підприємницької діяльності, тобто орендувати, ніж придбати його у власність.

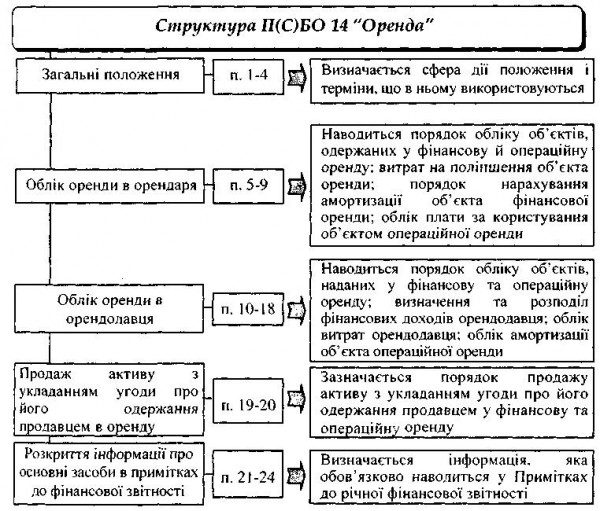

Структура П(С)БО 14 та основні терміни

Методологічні засади формування в бухгалтерському обліку інформації про оренду необоротних активів та її розкриття у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 14 "Оренда" (далі - П(С)БО 14). Основні розділи даного положення наступні (рис.).

Рис. Структура П(С)БО 14 "Оренда"

Дія П(С)БО 14 не поширюється на такі види угод:

♦ орендні угоди, -пов'язані з розвідкою та використанням природних ресурсів (за винятком оренди земельних ділянок);

♦ угоди щодо використання авторських та суміжних прав;

♦ угоди щодо оренди цілісних майнових комплексів

Положення (стандарт) бухгалтерського обліку

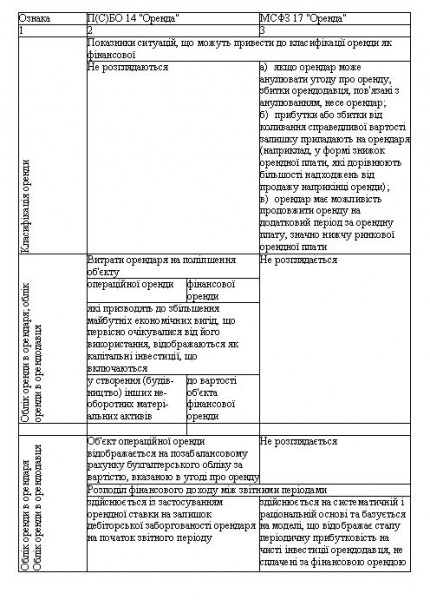

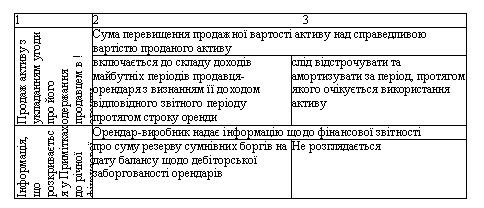

Порівняльна характеристика П(С)БО 14 та МСФЗ 17

14 "Оренда" розроблено на підставі основних положень Міжнародного стандарту фінансової звітності 17 "Оренда" з урахуванням національних особливостей ведення обліку.

Найсуттєвіші відмінності між П(С)БО 14 та МСФЗ 17 наведені в таблиці

Таблиця. Порівняння національного та міжнародного стандартів з обліку орендних операцій

Інші положення стандарту, включаючи визначення основних термінів, суттєво не відрізняються.

Поняття та види оренди

Під орендою розуміють угоду, за якою орендар набуває види оренди права користування необоротним* активом за плату протягом погодженого з орендодавцем строку.

Підприємство, яке бере будь-яке майно в оренду, вважається орендарем, а той, хто надає це майно, - орендодавцем. У ролі орендодавця та орендаря можуть виступати як юридичні, так і фізичні особи.

Взаємовідносини орендаря з орендодавцем регулюються договором оренди, в якому визначаються склад і вартість переданих в оренду об'єктів основних засобів, розмір орендної плати, тривалість оренди, обов'язки та відповідальність сторін з виконання договірних умов.

Строк оренди - період дії невідмовної орендної угоди, а також період продовження цієї угоди, обумовлений на початку строку оренди. Строк договору оренди визначається за погодженням сторін.

Початок строку оренди - дата, яка настає раніше: дата підписання орендної угоди або дата прийняття сторонами зобов'язань щодо основних положень угоди про оренду.

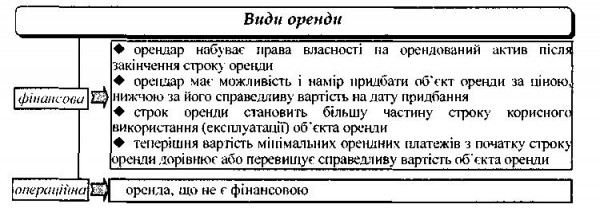

Виходячи з умов, на яких передаться в користування орендарю орендодавцем власність, оренда поділяється на операційну та фінансову (рис.).

Рис. Класифікація видів оренди

Фінансова оренда — оренда, що передбачає передачу орендарю всіх ризиків і вигід, пов'язаних з правом користування та володіння активом.

Амортизація об'єкта фінансової оренди нараховується орендарем протягом періоду очікуваного використання активу.

Операційна оренда — це господарська операція фізичної чи юридичної особи, що передбачає передачу орендарю права користування основними засобами на строк, що не перевищує строку їх повної амортизації, з обов'язковим поверненням таких основних засобів їх власнику після закінчення строку орендної угоди. При цьому право власності на орендовані основні засоби залишається в орендодавця протягом всього строку дії договору оренди.

Нарахування амортизації об'єкта операційної оренди здійснюється орендодавцем.

Крім орендних операцій, на практиці також використовуються лізингові операції.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 498; Нарушение авторских прав?; Мы поможем в написании вашей работы!