КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нематеріальні активи: визнання, оцінка, переоцінка

Бутинець. Бухгалтерський фінансовий облік

Визнання нематеріальних активів

Визнання нематеріальних активів, їх зарахування на баланс передбачає визначення критеріїв і моменту їх визнання.

Критерії визнання нематеріальних активів містять основні правила, за якими потрібно або непотрібно визнавати ті або інші немонетарні активи як нематеріальні активи. Момент визнання нематеріальних активів фіксує час (дату) визнання нематеріального активу. Ці дані потрібні для визначення часу, з якого необхідно починати нарахування амортизації нематеріальних активів.

Згідно з П(С)БО 8 придбаний нематеріальний актив визнається як актив, тобто відображається в балансі, якщо:

♦ існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з використанням такого активу;

♦ можна достовірно визначити його вартість.

Придбаний або отриманий нематеріальний актив відображається в балансі, якщо його можна:

♦ використати окремо або разом з іншими активами у виробництві товарів або наданні послуг, призначених для реалізації;

♦ обміняти на інші активи;

♦ використати для погашення заборгованості;

♦ розподілити між власниками підприємства;

♦ використовувати в господарській діяльності підприємства, спрямованій на отримання прибутку.

Підприємство може самостійно виготовляти нематеріальні активи або отримати їх в результаті розробки. Відповідно до п. 4 П(С)БО 8, розробка - це застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку серійного виробництва чи використання.

Нематеріальний актив, одержаний в результаті розробки, слід відображати в балансі за умови, що підприємство має:

1) намір, технічну можливість та ресурси для доведення нематеріального активу до стану, в якому він придатний для реалізації або використання;

2) можливість отримання майбутніх економічних вигід від реалізації або використання нематеріального активу;

3) інформацію для достовірного визначення витрат, пов'язаних із розробкою нематеріальних активів.

Не визнаються активом, а включаються до складу витрат звітного періоду, в якому вони здійснені:

♦ витрати на дослідження;

♦ витрати на підготовку та перепідготовку кадрів;

♦ витрати на рекламу та просування продукції на ринку;

♦ витрати на створення, реорганізацію та переміщення підприємства або його частини;

♦ витрати на підвищення ділової репутації підприємства (гудвіл), вартість видань і витрати на створення торгових марок (товарних знаків).

Згідно з податковим законодавством до нематеріальних актишл належать лише ті активи, які не мають матеріальної форми, на які є виняткові права. При цьому слід враховувати, що права на об'єкти права інтелектуальної власності, для правового захисту яких законодавством передбачено державну класифікацію і реєстрацію об'єкта, виникають тільки при отриманні відповідного охоронного документа.

Відповідно до П(С)БО 19 "Об'єднання підприємств" гудвіл - це перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів та зобов'язань на дату придбання.

Вартість будь-якого підприємства, взятого в цілому як єдиного майнового господарського комплексу, відрізняється від сукупної вартості його активів і зобов'язань. Тому між вартістю підприємства та чистою вартістю його майна завжди існує різниця. Позитивна різниця є гудвілом, негативна- негативним гудвілом. Гудвіл - це надбавка до ціни, яку сплачує покупець в очікуванні отримання в майбутньому економічних вигод. Негативний гудвіл - це свого роду знижка з ціни, яка засвідчує відсутність цих факторів.

Гудвіл або негативний гудвіл виникає тоді, коли підприємство-покупець в обмін на сплачені попередньому власнику грошові кошти зараховує на баланс активи, якими до цього часу володіло підприємство продавця (у ході об'єднання підприємств шляхом придбання).

Оцінка немате ріальних активів

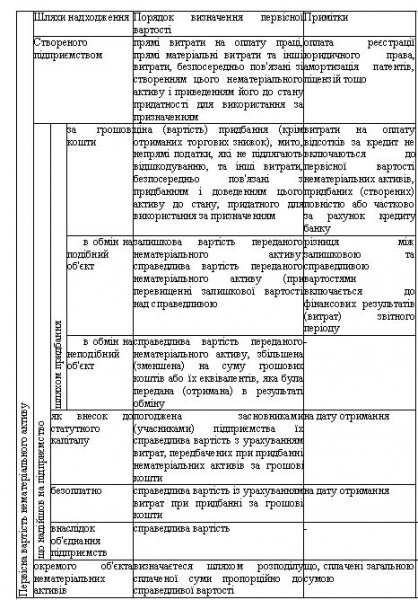

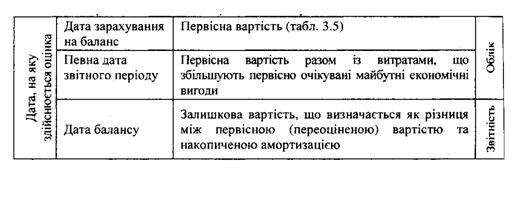

Придбані або створені нематеріальні активи зараховуються на баланс за первісною вартістю. Порядок визначення первісної вартості нематеріального активу наведено в табл.

Первісна вартість нематеріальних активів збільшується на суму витрат, пов'язаних з удосконаленням цих нематеріальних активів і продовженням терміну їх використання, шо буде сприяти збільшенню первісно очікуваних майбутніх економічних вигод. Наприклад, юридичне оформлення права власності на нематеріальний актив є необхідним етапом для його подальшого використання й отримання майбутніх економічних вигод. Тому витрати на юридичні послуги повинні бути враховані (капіталізовані) у первісній вартості зазначеного об'єкту нематеріального активу.

Слід розрізняти три моменти оцінки нематеріальних активів залежно від дати проведення оцінки (табл.).

Таблиця. Порядок визначення первісної вартості нематеріального активу відповідно до П(С)БО

Таблиця Підходи до оцінки нематеріальних активів

Переоцінка нематеріальних активів

Кожне підприємство має право на здійсненні переоцінки нематеріальних активів відповідно де справедливої вартості, проте це стосується лише та активів, які функціонують на активному ринку. Активним ринком є ринок. якому притаманні наступні умови:

♦ предмети, що продаються та купуються на цьому ринку, є однорідними;

♦ у будь-який момент можна знайти зацікавлених продавців і покупців;

♦ інформація про ринкові ціни є загальнодоступною.

У разі переоцінки одного нематеріального активу слід переоцінювати і всі інші об'єкти даної групи. Якщо підприємством проведена переоцінка нематеріальних активів певної групи, то в подальшому таку переоцінк; необхідно здійснювати щорічно.

Техніка підрахунку переоціненої вартості визначається п. 21 П(С)БО 8 "Нематеріальні активи". Методика проведення переоцінки нематеріальних активів аналогічна методиці переоцінки основних засобів.

Порядок відображення переоцінки нематеріальних активів аналогічний порядку відображення результатів переоцінки основних засобів (див. лекцію 2). Замість рахунку 10 "Основні засоби" використовується рахунок 12 "Нематеріальні активи".

Зменшення корисності нематеріальних активів

У процесі використання нематеріальних активів може відбутися зменшення їх корисності. Втрати зменшення корисної вартості включаються до складу витрат звітного року із збільшенням у балансі суми накопиченої амортизації нематеріальних активів.

Якщо причини зменшення корисності об'єкту нематеріальних активів припинили існування, то сума відновлення корисності, але не більше суми попереднього зменшення корисності, визнається доходом з одночасним зменшенням суми накопиченої амортизації об'єкта нематеріальних активів.

|

Дата добавления: 2014-01-07; Просмотров: 398; Нарушение авторских прав?; Мы поможем в написании вашей работы!