КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік капітальних інвестицій в придбання (створення) нематеріальних активів

|

|

|

|

Бутинець. Бухгалтерський фінансовий облік

"Життєвий цикл" будь-якого об'єкта нематеріальних активів на конкретному підприємстві включає три основних етапи: надходження (зарахування на баланс); експлуатацію; вибуття (списання з балансу).

Для кожного етапу характерні певні господарські операції. Так, до операцій, пов'язаних із надходженням нематеріальних активів, належать: придбання; безоплатне отримання; виготовлення; отримання нематеріальних активів за рахунок внеску до статутного капіталу або обміну.

У ході експлуатації нематеріальних активів здійснюються операції з поліпшення, переоцінки, нарахування амортизації тощо.

Вибуття (списання з балансу) може бути пов'язане з продажем об'єктів, їх безоплатною передачею, ліквідацією тощо.

Порядок облікових записів щодо надходження нематеріальних активів визначається виходячи з джерела такого надходження.

Витрати, що становлять собівартість самостійно виготовлених нематеріапьних активів, враховуються за дебетом рахунку 154 "Придбання (створення) нематеріальних активів". Після оформлення права власності на такі нематеріальні активи їх собівартість складає первісну вартість і списується з кредиту рахунку 154 "Придбання (створення) нематеріальних активів" в дебет рахунку 12 "Нематеріальні активи".

Відповідно до податкового законодавства витрати на самостійне створення нематеріальних активів, а також на їх поліпшення не амортизуються; вони повністю включаються до складу валових витрат.

Придбання нематеріальних активів за грошові кошти

Придбання нематеріальних активів в обмін на інші об'єкти

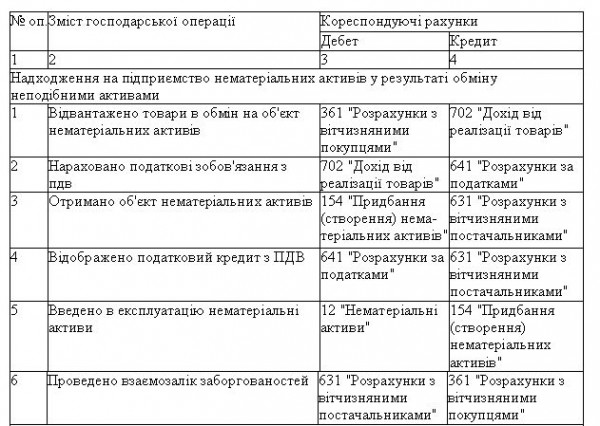

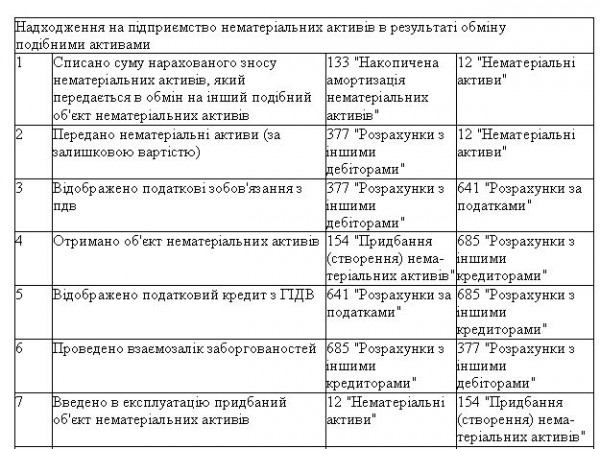

Надходження нематеріальних активів на підприємство може здійснюватися шляхом обміну на інші об'єкти - подібні або неподібні. При обміні нематеріального активу на подібні об'єкти первісна вартість такого активу дорівнює залишковій вартості переданого нематеріального активу, яка визначається як різниця між первісною вартістю переданого нематеріального активу та сумою нарахованого зносу. Якщо залишкова вартість переданого об'єкта перевищує його справедливу вартість, то в цьому випадку первісна вартість отриманого нематеріального активу дорівнює справедливій вартості переданого активу. Різниця між справедливою і залишковою вартістю нематеріального активу буде включена до витрат звітного періоду.

Первісна вартість нематеріального активу, отриманого в обмін (або частковий обмін) на неподібний об'єкт, дорівнює справедливій вартості переданого нематеріального активу, збільшеній (зменшеній) на суму грошових коштів або їх еквівалентів, передану (отриману) при обміні.

Типові бухгалтерські проводки щодо відображення операцій з обміну подібними та неподібними активами наведено в табл.

Таблиця. Типові бухгалтерські проводки щодо відображення операцій з обміну подібними та неподібними активами безоплатне отримання нематеріальних активів

Нематеріальні активи, отримані безоплатно, оцінюються за первісною вартістю, яка дорівнює справедливій вартості на дату отримання цих активів.

Процес безоплатного отримання нематеріальних активів і відображення їх в обліку наведено в прикладі

Згідно з податковим законодавством первісна вартість нематеріальних активів, отриманих безоплатно, складається з витрат, пов'язаних з оформленням переходу прав на нематеріальні активи.

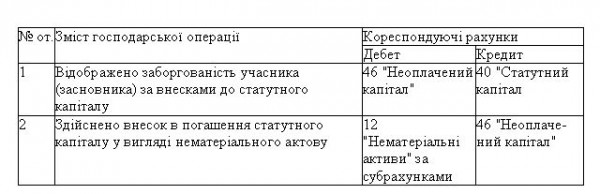

Внесення нематеріальних активів до статутного капіталу

Первісною вартістю нематеріальних активів, що внесені до статутного капіталу визнається узгоджена засновниками (учасниками) підприємства справедлива вартість. Порядок оцінки внесків учасників до статутного капіталу визначається в засновницьких документах товариства та підлягає відображенню в бухгалтерському обліку (табл.).

Таблиця Відображення в бухгалтерському обліку внесення нематеріальних активів до статутного капіталу

|

|

|

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 464; Нарушение авторских прав?; Мы поможем в написании вашей работы!