КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Витрати виробництва — вартісна оцінка затрат економічних ресурсів, здійснених підприємцями задля виробництва продукції

|

|

|

|

Витрати виробництва, їх суть та класифікація

Витрати виробництва є формою руху авансованого промислового капіталу.

Поняття витрат в економічній науці базується на загальній ідеї обмеженості ресурсів і можливості їх альтернативного використання, оскільки вибір певного варіанта виробництва зумовлює втрату вигід від використання відповідних ресурсів найкращим з інших можливих способів.

У зв'язку з цим дійсні витрати поділяються на зовнішні та внутрішні.

Зовнішні (явні, або експліцитні) витрати — витрати на оплату економічних ресурсів, постачальники яких не є власниками фірми (грошові витрати на придбання сировини, палива, обладнання, трудових і транспортних послуг тощо).

Внутрішні (неявні, або імпліцитні) витрати — витрати фірми на використання власних (неоплачуваних) ресурсів. Неявні витрати включають недоотримані підприємцем доходи при найвигіднішому альтернативному застосуванні власних ресурсів. Сучасна економічна наука зараховує до внутрішніх витрат нормальний прибуток — мінімальну плату, необхідну для продовження діяльності підприємця в певній сфері бізнесу.

Виокремлення явних та неявних витрат відображає два підходи до розуміння природи затрат фірми.

I. Бухгалтерський підхід передбачає врахування зовнішніх (явних) витрат, які оплачуються безпосередньо після отримання рахунка чи накладної. Ці витрати відображаються у бухгалтерському балансі фірми і є бухгалтерськими витратами.

II. Економічний підхід до витрат виробництва передбачає врахування не тільки зовнішніх, а й внутрішніх витрат, пов'язаних з можливістю альтернативного використання ресурсів. Таким чином, економічні витрати відрізняються від бухгалтерських на величину альтернативної вартості власних ресурсів.

|

|

|

Альтернативна вартість (вартість втрачених можливостей, втрачена вигода) — вартість найкращої (найвище оплачуваної) альтернативної можливості виробництва чи поведінки фірми при порівняльному ступені ризику.

Таким чином, економічні (вмінені) витрати — це витрати, які належить здійснити підприємцю, щоб відволікти ресурси від їхнього альтернативного використання. Це дійсні витрати на виробництво товару, які відображають вартість ресурсів при найкращому з можливих варіантів їхнього застосування.

Залежно від строку, впродовж якого можлива зміна економічних ресурсів, залучених фірмою до виробництва певного виду продукції, розрізняють:

— витрати фірми в довгостроковому періоді (часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів);

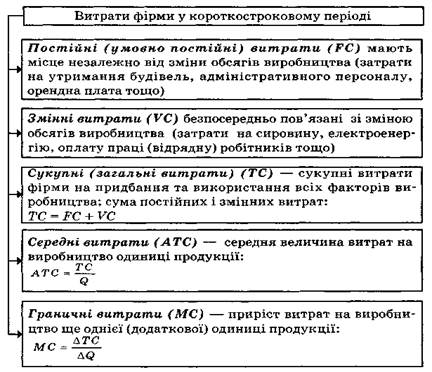

— витрати фірми в короткостроковому періоді (часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним).

Витрати фірми в короткостроковому періоді поділяються на постійні, змінні, сукупні, середні та граничні (рис. 11.2).

У деяких випадках фірми несуть незворотні витрати, які не можуть бути відшкодовані і характеризують:

— втрачені можливості, пов'язані з помилковими управлінськими рішеннями ( збитки, які відшкодовуються за рахунок прибутку);

— втрати, які здійснюються раз і назавжди й не компенсуються у разі припинення діяльності фірми (витрати на рекламу та ін.).

4. Прибуток підприємства, норма прибутку.

— Прибуток на капітал — найважливіша категорія ринкової економіки, складна і багатогранна за своєю сутністю та конкретними формами вияву.

У сучасній економічній теорії значна увага приділяється аналізу прибутку фірм, які діють за умов різних типів ринкових структур. При цьому прибуток т рактується як виражений у грошовій формі дохід підприємця на вкладений капітал, різниця між загальною виручкою від реалізації (валовим доходом) і сукупними витратами фірми.

|

|

|

РR = ТR - ТС,

де РR — прибуток фірми; ТR — виручка від реалізації; ТС — сукупні витрати.

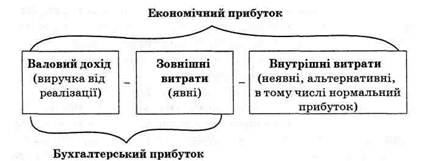

Існування двох підходів до визначення витрат фірми (бухгалтерського та економічного) зумовлює застосування двох підходів до аналізу прибутку (рис. 11.3).

Існування двох підходів до визначення витрат фірми (бухгалтерського та економічного) зумовлює застосування двох підходів до аналізу прибутку (рис. 11.3).

Бухгалтерський прибуток визначається як різниця між валовим доходом (виручкою від реалізації продукції) та бухгалтерськими (зовнішніми) витратами виробництва.

Економічний прибуток визначається як різниця між валовим доходом та економічними (зовнішніми і внутрішніми, з урахуванням нормального прибутку) витратами виробництва.

Нормальний прибуток — звичайний для галузі дохід від економічних ресурсів; мінімальний дохід, який стимулює підприємця продовжувати справу, залишаючись у певній сфері бізнесу. Оскільки нормальний прибуток є винагородою за виконання підприємницьких функцій, він входить до складу внутрішніх витрат фірми.

Кінцевий фінансовий результат, який найбільше цікавить підприємця називається чистим прибутком.

Чистий прибуток — прибуток, який залишається у розпорядженні підприємця після розрахунків з бюджетом за податковими та обов'язковими платіжними зобов'язаннями.

Економічний прибуток — це надлишок від нормального прибутку, що є результатом ініціативи підприємця, його вміння знайти найкраще застосування і комбінацію економічних ресурсів, здійснити нововведення, ризикнути.

Існування надлишкового прибутку на довшому відрізку часу свідчить про наявність перешкод для ефективної конкуренції виробників на певному ринку.

Монопольний прибуток — прибуток фірми, яка займає монопольне становище на ринку.

Засобами вимірювання прибутку є його маса (абсолютна грошова величина) та норма (якісний відсотковий показник).

Маса прибутку — це абсолютний обсяг прибутку в грошовому вираженні.

Норма прибутку характеризує ступінь прибутковості капіталу і визначається як відсоткове відношення маси прибутку до всього авансованого капіталу.

П

П´ = ––––. 100 %;

К

де П´ — норма прибутку;

П — маса прибутку;

К — величина авансованого капіталу.

Величина норми прибутку свідчить про ефективність функціонування авансованого капіталу і залежить від багатьох факторів, що діють у сферах виробництва, обігу та розподілу, в тому числі від швидкості обороту капіталу, маси прибутку, ринкових цін, структури витрат, масштабу виробництва тощо.

|

|

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 838; Нарушение авторских прав?; Мы поможем в написании вашей работы!