КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормативні та регулюючі документи

|

Лекція № 12

«Узагальнення даних поточного бухгалтерського обліку»

План

1. Оборотна відомість: поняття і види.

2. Методика складання оборотних відомостей.

1. Закон України "Про бухгалтерський облік i фінансову звітність в Україні від 16 липня 1999 р. № 996-XIV.

2. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999р. № 291.

3. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

Оборотна відомість: поняття і види

Для узагальнення господарських операцій, відображених на рахунках, з метою отримання інформації про наявність і зміни ресурсів підприємства та джерел формування їх, а також для перевірки правильності облікових записів і складання якісної звітності дані поточного обліку за звітний період необхідно узагальнювати. Для цього складають оборотні відомості, які є способом узагальнення оборотів і залишків рахунків за звітний місяць, а також засобом взаємозв’язку між балансом і рахунками.

Оборотні відомості складають як по синтетичних рахунках, так i по аналітичних. В них показують обороти по дебету i кредиту рахунків, а також залишки на початок i кінець звітного місяця.

Види оборотної відомості:

1. Оборотна відомість по синтетичних рахунках.

2. Шахова оборотна відомість.

3. Оборотна відомість по аналітичних рахунках.

Методика складання оборотних відомостей

Ознайомимося передусім з будовою, порядком складання i призначенням оборотної відомості по синтетичних рахунках.

|

|

|

Вона будується у вигляді багатографної таблиці, у першій графі якої записують назву рахунків, а в наступних графах — дебетові i кредитові залишки на рахунках на початок місяця, обороти по дебету i кредиту кожного рахунка за місяць, а також залишки на рахунках на 1-ше число наступного за звітним місяця. В кінці оборотної відомості по кожній із граф визначають підсумки.

Складемо оборотну відомість по рахунках синтетичного обліку.

| Назва рахунків | Сальдо на 1 січня | Обороти за місяць | Сальдо на 1 лютого | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Каса | ||||||

| Банк | ||||||

| Матеріали | ||||||

| Постачальники | ||||||

| Виробництво | ||||||

| Зарплата | ||||||

| Паливо | ||||||

| Разом |

Операція 1. Оприбутковано грошові кошти із банку в касу – 200 грн.

Операція 2. Оприбутковані матеріали від постачальників – 420 грн.

Операція 3. Списано матеріали у виробництво – 40 грн.

Операція 4. Виплачено заробітну плату – 100 грн.

Операція 5. Витрачено паливо у виробництво – 20 грн.

Як видно, оборотна відомість узагальнює дані поточного синтетичного обліку, даючи зведену інформацію про зміни господарських засобів та їх джерел за звітний місяць, а також їх наявність на початок i кінець місяця.

Рівність підсумків першої пари граф зумовлена рівністю підсумків активу i пасиву балансу, який є підставою для запису початкових залишків на активних i пасивних рахунках.

Рівність підсумків другої пари граф зумовлена подвійним записом операцій, згідно з яким кожна операція в однаковій сумі записується по дебету i кредиту різних рахунків.

Третя рівність зумовлена двома попередніми рівностями: якщо початкові залишки на рахунках рівні між собою, а також рівні суми оборотів, то i залишки активних i пасивних рахунків на кінець місяця повинні бути рівними між собою.

|

|

|

Отже, оборотна відомість по синтетичних рахунках є способом узагальнення даних поточного бухгалтерського обліку з метою перевірки повноти i правильності облікових записів i складання балансу, а також отримання узагальненої інформації про наявність i зміни господарських ресурсів та джерел їх формування, необхідної для управління діяльністю господарства.

Розглянута оборотна відомість дає загальну інформацію про стан i зміни господарських засобів та джерел їх формування, але недостатньо розкриває економічний зміст оборотів: звідки надійшли товарно-матеріальні цінності або грошові кошти, за рахунок яких джерел або де вони були використані. Цей недолік оборотної відомості можна усунути, побудувавши її за шаховою формою.

За будовою шахова оборотна відомість нагадує шахову дошку. Всі рахунки на ній записують двічі: один раз назви рахунків розміщують у лівій частині таблиці по вертикалі, а другий — ці самі рахунки i в такій самій послідовності записують по горизонталі — у верхній частині таблиці.

Суми оборотів по кожному рахунку записують на перетині кореспондуючих рахунків, що дебетуються (по вертикалі), i рахунків, що кредитуються (по горизонталі).

Основною перевагою шахової оборотної відомості є наявність в ній кореспондуючих рахунків, що дає змогу аналізувати господарські обороти i використовувати облікову інформацію для оперативного керівництва i контролю.

Основною перевагою шахової оборотної відомості є наявність в ній кореспондуючих рахунків, що дає змогу аналізувати господарські обороти i використовувати облікову інформацію для оперативного керівництва i контролю.

Незважаючи на певні переваги шахової оборотної відомості перед простою відомістю, застосування її в практиці бухгалтерського обліку обмежене, оскільки при великій кількості рахунків вона громіздка, утруднюється її наочність i аналітичність. В той же час шаховий принцип будови i однократні шахові записи оборотів широко використовуються при будові облікових регістрів, зокрема при журнально-ордерній формі бухгалтерського обліку.

Крім оборотних відомостей по рахунках синтетичного обліку підприємства складають також оборотні відомості по аналітичних рахунках. Техніка складання даних відомостей така сама, як i по синтетичних рахунках. Тільки по синтетичних рахунках щомісячно складають одну оборотну відомість, а по аналітичних рахунках — по кожній групі рахунків, що ведуться до відповідного синтетичного рахунка.

|

|

|

На відміну від оборотної відомості по синтетичних рахунках оборотні відомості по рахунках аналітичного обліку не мають трьох пар рівних між собою підсумків. Це пояснюється тим, що кожну оборотну відомість по рахунках аналітичного обліку складають тільки по одному синтетичному рахунку.

В оборотній відомості по аналітичних рахунках початкові i кінцеві залишки залежно від того, якими є рахунки — активними чи пасивними, будуть дебетовими або кредитовими. Оскільки записи на синтетичних i аналітичних рахунках роблять паралельно на підставі одних i тих же документів, то при правильних облікових записах підсумки оборотів i залишків в оборотній відомості по аналітичних рахунках повинні дорівнювати сумам оборотів i залишку відповідного синтетичного рахунка.

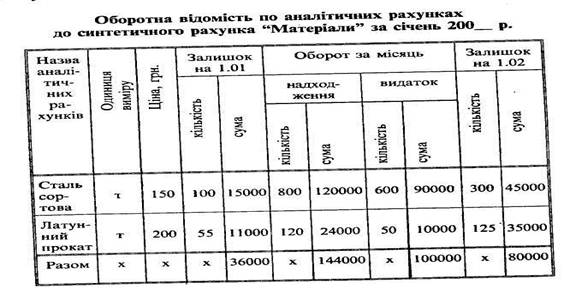

Розглянемо будову оборотної відомості по аналітичних рахунках до синтетичного рахунка "Матеріали".

Показники оборотної відомості по рахунках аналітичного обліку свідчать про рух i залишки матеріальних цінностей кожного виду. Підсумки оборотної відомості по цій групі аналітичних рахунків порівнюють з оборотами i залишками синтетичного рахунка "Матеріали".

Підсумки оборотів і залишків по аналітичних рахунках повинні дорівнювати оборотам по дебету i кредиту, а також залишку синтетичного рахунка, який їх об'єднує.

Отже, оборотні відомості по аналітичних рахунках є способом узагальнення даних аналітичного обліку з метою перевірки правильності облікових записів i одержання інформації, необхідної для оперативного керівництва.

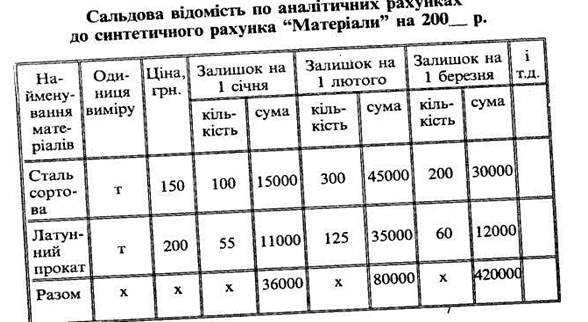

При значній кількості товарно-матеріальних цінностей більш доцільно складати сальдові відомості, які відкриваються на рік і по кожному виду цінностей містять дані (в натуральних і грошовому вимірниках) про їх залишки на 1-ше число кожного місяця. Показники ж оборотів відсутні. Це значно спрощує їх складання.

|

|

|

Форма сальдової відомості має такий вид:

Сальдова відомість широко використовуються при оперативно-бухгалтерському (сальдовому) методі обліку товарно-матеріальних цінностей.

При окремих формах бухгалтерського обліку поширення набуває такий порядок обліку, при якому відпадає необхідність у складанні оборотних відомостей по аналітичних рахунках. Це досягається суміщенням по ряду рахунків синтетичного й аналітичного обліку в одному регістрі, що дає змогу мати всі необхідні показники одночасно. Перевірка показників проводиться безпосередньо при підрахуванні підсумків в обліковому регістрі за звітний місяць. Завдяки цьому економиться час на ведення обліку, підвищується достовірність його показників.

Перевір свої знання:

1. Призначення і будова оборотної відомості по синтетичних рахунках.

2. Чим зумовлена рівність трьох пар підсумків в оборотній відомості по синтетичних рахунках?

3. Шахова оборотна відомість, її будова, переваги і недоліки.

4. Призначення і будова оборотних відомостей по аналітичних рахунках.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 934; Нарушение авторских прав?; Мы поможем в написании вашей работы!