КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Выбор предприятия для кредитования методом лингвистических векторных оценок

|

|

|

|

Решается задача выбора из трех альтернативных предприятий наиболее платежеспособного в целях предоставления кредита. Оценка альтернатив (аi) проводится по следующим критериям: с1 — общая ликвидность; с2 — обеспеченность собственными средствами; с3 — восстанавливаемость платежеспособности.

Сформируем векторный критерий С = {c1, с2, c3}. Оценки возможных исходов по критериям сi представлены нечеткими числами, заданными на базовом множестве Х = {1, 2, 3,..., 10}. Множество лингвистических оценок TS = {ОН (очень низкий); Н (низкий); С (средний); В (высокий); OВ (очень высокий)}. Функции принадлежности термов имеют вид:

ОН = {1,0/1; 0,8/2; 0,2/3};

Н= {0,8/1; 0,9/2; 0,5/3; 0,2/4};

С = {0,3/3; 0,7/4; 1,0/5; 0,8/6; 0,2/7};

В = {0,2/7; 0,5/8; 0,9/9; 0,8/10};

ОВ = {0,2/8; 0,8/9; 1,0/10}.

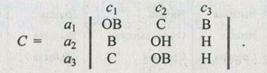

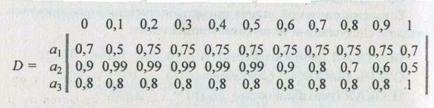

Лингвистические векторные оценки альтернатив заданы матрицей:

Суть данной методики заключается в вычислении оценки предпочтительности каждой из альтернатив относительно других. При этом, как и в случае максиминной свертки, сначала вычисляются наихудшие оценки для каждой альтернативы (m<), а после этого обратные им отношения предпочтительности (m³), среди которых выбирается максимальное.

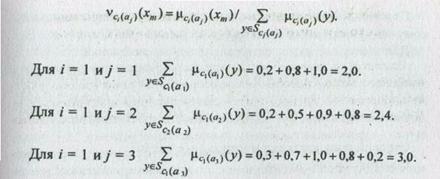

Вычислим степень предпочтительности для альтернативы а1:

Аналогично находятся суммы по критериям c2 и c3. Функция принадлежности m<(a1) вычисляется следующим образом:

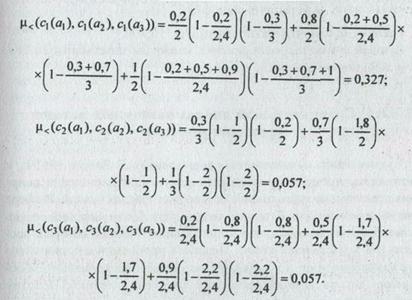

Теперь вычислим нечеткое отношение m³(a1):

Степень предпочтительности альтернативы а1 равна минимальному из приведенных значений, т. е, m³(a1) = 0,673. Для альтернативы а2 получены следующие оценки:

Степень предпочтительности m³(a2) = 0,462.

Соответственно для а3.

Степень предпочтительности m³(a3) = 0,709. Лучшей считается альтернатива, имеющая максимальную степень предпочтительности, т. е. a3.

|

|

|

.

Рассмотрим подходы к решению одной задачи многокритериального выбора в условиях неопределенности с использованием различных методов. При этом будем использовать исходную информацию, полученную от одного и того же высококвалифицированного эксперта. Ранее были рассмотрены задачи в условиях одинаковой и различной важности критериев. Последняя ситуация является более общей, поэтому будем решать задачу в условиях неодинаковой значимости критериев.

Анализ и оценка инвестиционных проектов — одна из самых сложных задач в сфере экономики, производства и управления

- Главная

- Информация

Ее сложность обусловлена, с одной стороны, значительной неопределенностью, так как при решении вопроса об инвестициях всегда нужно предвидеть будущее, и с другой стороны — наличием множества заведомо противоречивых критериев. Человеку (ЛПР) свойственно желать получения максимальной прибыли при минимальных затратах, чего, как известно, никому не удавалось достигнуть, поскольку минимальные затраты равны нулю. При решении подобных задач в условиях определенности целевая функция строится на основе независимых, а следовательно, и непротиворечивых критериев. Однако в условиях неопределенности анализ решений производится на основе вербальной экспертной информации, элементы которой могут противоречить друг другу. При этом результаты анализа решений, полученные любыми методами, теряют свою ценность, так как точность и достоверность результата вычислений никогда не могут превзойти точности и достоверности исходных данных.

Итак, инвестор должен осуществить выбор одного из трех проектов: а1 — проект технологического комплекса для термического обезвреживания и переработки отходов; а2 — проект завода по производству аэрозольных огнетушителей третьего поколения; a3 — проект создания инвестиционно-финансовой компании.

|

|

|

Задача анализа проектов может иметь большое количество постановок в зависимости от целей, которые стоят перед инвестором, от объема его финансовых ресурсов, от его склонности к риску, от окружающей обстановки и возможных прогнозов на будущее.

В данном случае главной целью ЛПР является выбор рационального инвестиционного проекта. При этом объем финансовых ресурсов инвестора ограничен, он не склонен к большому риску и имеет не самые худшие виды на будущее. Для выбора сформирован следующий набор критериев: с1 — рентабельность; с2 — оценка возможных рынков сбыта; c3 — первоначальные средства; c4 — производственный риск; с5 — инвестиционный риск. Рациональный выбор связан со стремлением получить решение, характеризующееся приемлемыми оценками по всем критериям, хотя их значимость для ЛПР может быть различной. Примерами альтернативных постановок могут служить задачи выбора проекта с максимальной прибылью или с минимальным риском.

Прежде чем рассматривать решение данной задачи разными методами, дадим характеристику критериев и альтернатив.

Характеристика критериев

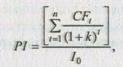

Рентабельность инвестиций (PI) — это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на один рубль инвестиций. Рентабельность показывает меру устойчивости проекта и рассчитывается по формуле

где CFt — поступление денежных средств в конце периода t;

k—коэффициент дисконтирования;

I0 — первоначальное вложение средств.

При оценке рынков сбыта учитываются следующие факторы:

§ доля рынка, которую в принципе можно захватить;

§ потенциальная емкость рынка (общая стоимость товаров, которые покупатели определенного региона могут купить за определенный промежуток времени);

§ прогнозируемый объем продаж;

§ оценка возможных конкурентов.

Первоначальные средства — складываются из расходов на строительство и оснащение оборудованием инвестируемых объектов, на подготовку капитального строительства и на дополнительные оборотные средства.

Производственный риск—связан с возможностью невыполнения фирмой своих обязательств перед заказчиком. Оценка этого показателя зависит от множества факторов риска, которые имеют место на различных стадиях реализации проекта. На подготовительной стадии выделяют следующие риски: удаленность от инженерных сетей, отношение местных властей, доступность подрядчиков на месте и т. д. На стадии строительства отмечают неплатежеспособность заказчика, непредвиденные затраты, в том числе и из-за инфляции, недостатки проектно-изыскательских работ, несвоевременную поставку комплектующих, недобросовестность подрядчика. На стадии функционирования главными рисками считаются: финансово-экономические, социальные, технические, экологические.

|

|

|

Инвестиционный риск — вызван возможным обесцениванием инвестиционно-финансового портфеля, состоящего из собственных и приобретенных ценных бумаг. Основными составляющими инвестиционного риска являются политический, экономический, социальный, экологический и криминальный риски.

Описание альтернатив

1. Проект по созданию технологии и оборудования для термического обезвреживания и переработки отходов (a1). В данном проекте предлагается метод переработки отходов, основанный на их последовательной термической и электрошлаковой обработке. В результате переработки отходов получается шлак — пирозит, который может быть использован в дорожном строительстве, при изготовлении химически стойких облицовочных футеровочных плиток, а также при изготовлении бетона.

Срок реализации проекта 12 месяцев. Срок окупаемости проекта 2—3 года. Требуемый объем инвестиций — 0,4 млн долл. Рассчитанная рентабельность инвестиций составляет 4,362. Ожидаемая прибыль без учета налогов после реализации проекта — 322 000 долл. в год.

Ожидаемый рынок: внутренний рынок России и стран СНГ.

Подготовка и реализация проекта связана с достаточно высокой степенью производственного риска и невысокой степенью инвестиционного риска.

2. Проект по созданию производства аэрозольных огнетушителей третьего поколения (a2). В данном проекте предлагается создание производства безопасных для человека огнетушителей АПГ-Зп с беспламенным составом, которые могут работать во взрывоопасных средах. Такие огнетушители могут применяться на производстве и при транспортировке легковоспламеняющихся жидкостей (бензин, ацетон, спирт), на автомобильном и железнодорожном транспорте, на судах морского и речного флотов, на любых электроустановках. Аэрозоль, входящий в состав огнетушителя, не портит помещения, оборудования, мебели и продуктов питания.

|

|

|

Первоначальные инвестиции - 0,28 млн долл.

Срок реализации проекта 12 месяцев.

Срок окупаемости проекта 2 года.

Рентабельность инвестиций составляет 1,62.

Ожидаемая прибыль без учета налогов после реализации проекта — 450 000 долл. в год.

Ожидаемый рынок: внутренний и внешний рынки.

Подготовка и реализация проекта связана с очень высокой степенью производственного риска и средней степенью инвестиционного риска.

3. Проект создания инвестиционно-финансовой компании (a3). Компания организовывается для работы по следующим направлениям: доверительное управление имуществом, повышение ликвидности товарно-материальных ценностей, управление дебиторскими задолженностями, консультации и услуги по ценным бумагам.

Первоначальные инвестиции - 0,1 млн долл.

Рентабельность инвестиций составляет 41,62.

Ожидаемая прибыль без учета налогов после реализации проекта — 2 млн долл. в год.

Ожидаемый рынок: часть регионов России.

Подготовка и реализация данного проекта связана с низкой степенью производственного риска и очень высокой степенью инвестиционного риска.

Решение задачи методом максиминной свертки

Оценки альтернатив по заданным критериям представлены следующими нечеткими множествами:

Весовые коэффициенты важности рассматриваемых критериев определены с использованием процедуры парного сравнения и имеют следующие значения:

b = {1,78; 0,68; 0,67; 0,22; 1,65}.

Наиболее важными критериями для ЛПР являются рентабельность и инвестиционный риск, существенно менее важными — размер вложений и оценка рынков, самым меньшим весом обладает производственный риск.

Лучшая альтернатива определяется следующим образом:

Множество оптимальных альтернатив имеет вид:

mD(a) = {0,781/a1; 0,432/a2; 0,588/a3}.

Максимальное значение принадлежит а1, на втором месте находится a3, а худшей альтернативой является а2.

Решение задачи с использованием метода отношений предпочтения

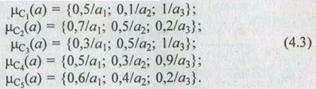

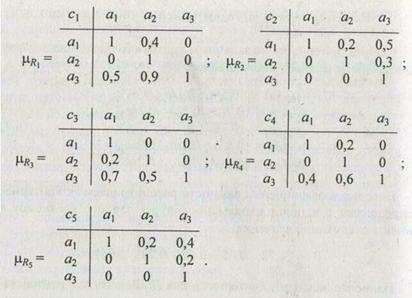

На основании функций принадлежности (4.3) построены следующие отношения предпочтения на множестве альтернатив:

Множество недоминируемых альтернатив

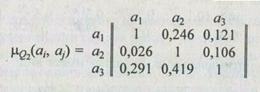

= ||1 1 1||. Значение нормированных на единицу весовых коэффициентов критериев заданы вектором w = {0,36; 0,14; 0,13; 0,05; 0,32}. Вычислим нечеткое отношение Q2:

Находим подмножество недоминируемых альтернатив множества

{А,

}:

(аi) = || 0,83 0,69 1 ||. Результирующее множество недоминируемых альтернатив — это пересечение множеств

Следовательно, рациональным следует считать выбор альтернативы а3, имеющей максимальную степень недоминируемости.

Решение задачи с применением нечеткого логического вывода

На основании приведенных выше исходных данных о критериях и альтернативах экспертом сформулированы правила:

d1: "Если с1 = ВЫСОКАЯ, и с2 = ХОРОШАЯ, и с3 = ПРИЕМЛЕМЫЕ, то Y = УДОВЛЕТВОРИТЕЛЬНЫЙ";

d2: "Если c1 = ОЧЕНЬ ВЫСОКАЯ, и c2 = ХОРОШАЯ, и c3 = ПРИЕМЛЕМЫЕ, и c4 = НИЗКИЙ, и c5 = ОЧЕНЬ НИЗКИЙ, то Y = БЕЗУПРЕЧНЫЙ";

d3: "Если c1 = НИЗКАЯ, и c2 = ПЛОХАЯ, и с3 = ВЫСОКИЙ, то Y = НЕУДОВЛЕТВОРИТЕЛЬНЫЙ".

Переменная Y задана на множестве J = {0; 0,1; 0,2;...; 1}.

Значения переменной Y заданы с помощью следующих функций принадлежности:

S = УДОВЛЕТВОРИТЕЛЬНЫЙ, mS(x) =х,хÎ J;

US = НЕУДОВЛЕТВОРИТЕЛЬНЫЙ, mUS(x) = 1-х, x Î J. В рассматриваемой задаче оценки инвестиционных проектов заданы следующими нечеткими множествами:

ВЫСОКАЯ (рентабельность) А = {0,5/а1; 0,1/а2; 1/а3};

ОЧЕНЬ ВЫСОКАЯ (рентабельность)

(a) =

(a) =  (a);

(a);

НИЗКАЯ (рентабельность)

(a) = 1 —

(a) = 1 —  (a);

(a);

ХОРОШАЯ (оценка рынков сбыта) В = {0,7/a1, 0,5/а2, 0,2/a3};

ПЛОХАЯ (оценка рынков сбыта)

(a) = 1 -

(a) = 1 -  (a)

(a)

ПРИЕМЛЕМЫЕ (первичные средства) G = {0,3/a1, 0,5/a2,1/a3};

НИЗКИЙ (производственный риск) D = {0,5/a1, 0,3/а2, 0,9/a3};

НИЗКИЙ (инвестиционный риск) Е = {0,6/a1, 0,4/а2, 0,2/a3}

ОЧЕНЬ НИЗКИЙ (инвестиционный риск)

(a) =

(a) =  (a);

(a);

ВЫСОКИЙ (инвестиционный риск)

(a) = 1-

(a) = 1-  (a).

(a).

Дополнительные градации лингвистических оценок (со словом ОЧЕНЬ) предназначены для учета наиболее важных критериев. В данном случае это рентабельность (c1) и инвестиционный риск (c5).

С учетом введенных обозначений правила d1,..., d3 принимают вид:

Функции принадлежности

для левых частей приведенных правил имеют вид:

Правила приобретут следующий вид:

Используя для преобразования правил импликацию Лукасевича, получим нечеткие отношения D1,... D3 на U x J и в результате их пересечения функциональное решение D:

Для альтернатив вычислены следующие точечные оценки:

F(a1) = 0,500; F(a2) = 0,431; F(a3) = 0,600. Максимальную оценку имеет третья альтернатива, следовательно, она является наиболее предпочтительной.

Решение задачи методом аддитивной свертки

Важность критериев была задана нечеткими числами с функциями принадлежности следующего вида:

ВАЖНЫЙ (В)— mB ={0,4; 1/0,7; 0/1};

ОЧЕНЬ ВАЖНЫЙ (OB) — mOB ={0/0,7; 1/1};

НЕ ОЧЕНЬ ВАЖНЫЙ (НОВ) — mHOB = {0/0,1; 1/0,4; 0/7}.

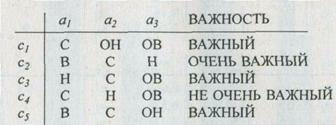

Для оценки альтернатив использовались лингвистические значения:

Альтернативы получили следующие оценки по критериям:

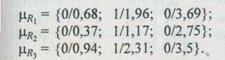

Взвешенные оценки альтернатив Ri имеют следующие функции принадлежности:

Оценки предпочтительности альтернатив равны: m(a1) = 0,90, m(a2) = 0,62, m(a3) = 1,0. Лучшей альтернативой является a3, a худшей – а2.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 446; Нарушение авторских прав?; Мы поможем в написании вашей работы!