КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ природоохранных затрат

|

|

|

|

Лекция 13. Природоохранные затраты и их экономическое обоснование

Основные функции показателей совокупного экономического ущерба от загрязнения окружающей среды

| Учетная | Стратегическая | Ограничительная | Инвестиционная | Стимулирующая |

| Служат измерителем отрицательных последствий хозяйственной деятельности | Служат для выбора стратегии в области охраны окружающей среды, стратегии развития технологий, обоснования экологической политики развития и размещения производитель-ных сил и т. п. | Способствуют ограничению размещения новых объектов в экономически неблагополучных регионах, а также запрету или ограничению деятельности “грязных” производств | Необходимы для уточнения разме-ров и структуры природоохранных инвестиций | Служат базой для определения размеров штраф-ных санкций, а также платежей за загрязнение, стимулирующих природопользователей к совершенст-вованию экологических показателей |

Основные понятия, включенные в систему тренинг-тестирования:

издержки предотвращения; инвестиции в основной капитал; текущие издержки; основные производственные природоохранные фонды (ОППФ); интернальные издержки; экстернальные издержки; ассимиляционным потенциалом природной среды; текущая природоохранная деятельность; природоохранные мероприятия; экономическая эффективность природоохранной деятельности; ссоциальная эффективность природоохранных мероприятий.

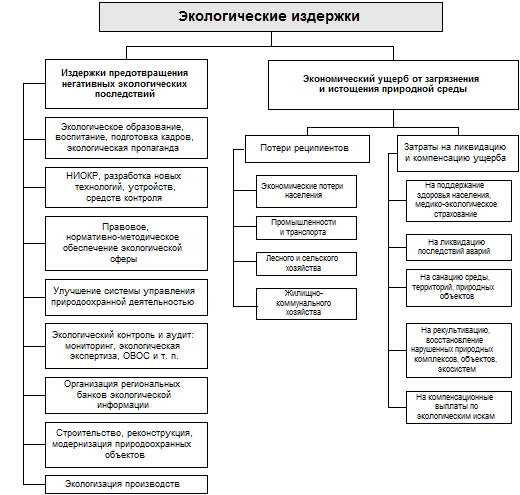

Осуществление природоохранной деятельности, направленной на поддержание качества среды обитания и защиту природы, требует все возрастающих общественных затрат. Все природоохранные затраты (экологические издержки) по их экономической сущности можно подразделить на издержки предотвращения (предзатраты) и экономический ущерб, включающий прямые потери ресурсов природы и затраты на ликвидацию, нейтрализацию и компенсацию уже допущенных экологических нарушений (постзатраты) (рис.13.1).

|

|

|

К экологическим издержкам предотвращения (предзатратам) хозяйственной деятельности относятся затраты на мероприятия, проводимые либо в источнике загрязнения, либо на путях миграции загрязняющих веществ к реципиентам. Они расходуются по двум основным направлениям:

на мероприятия, снижающие выброс вредных веществ в окружающую среду (совершенствование технологических процессов, изменение состава или улучшение качества используемых ресурсов, установку очистных сооружений с последующей утилизацией уловленных отходов, комплексное использование сырья и т.п.;

на мероприятия, не снижающие выбросы загрязнений, но влияющие на их распространение или изолирующие от прямого контакта с реципиентами (строительство высоких труб при атмосферных выбросах, нейтрализация загрязнений, захоронение отходов, установление санитарно-защитных зон вокруг предприятий, озеленение городов и поселков, рациональная планировка городской застройки с учетом “розы ветров”и др.).

К предзатратам в структуре экологических издержек общества относятся также расходы на:

экологическое образование, подготовку кадров, рекламно-издательскую деятельность экологической направленности;

научно-исследовательские и опытно-конструкторские работы, в том числе разработку и внедрение новых экологосовместимых технологий;

организацию и совершенствование институтов управления природоохранной деятельностью, в том числе органов, обеспечивающих экологический контроль, аудит, мониторинг, экологическую экспертизу;

разработку экологической регламентации хозяйственной деятельности: правовых, нормативно-методических материалов и документов, экологических стандартов и т.п.;

|

|

|

создание объектов экологической инфраструктуры;

экологическую модернизацию сферы материального производства (рис.13.1).

Экономическим результатом издержек предотвращения загрязнения можно считать снижение ущерба. Считается, что природоохранные затраты в 1–2% от ВНП предотвращают ущерб в 3–5% объема ВНП. Однако они вызывают и отрицательные экономические последствия, поскольку отвлекают значительную часть трудовых и финансовых ресурсов, влияют на рост себестоимости продукции.

Рис. 13.1. Структура экологических издержек общества

Экономисты ставят вопрос о разумной величине вложений в охрану природной среды и рационализацию природопользования, поскольку широко распространена точка зрения, что эти вложения тормозят темпы экономического и социального развития, так как вкладываемый в защиту природы капитал практически не дает отдачи с точки зрения производства и не ведет напрямую к повышению материального уровня жизни населения. Поэтому одной из актуальных проблем является установление экономически обоснованного уровня издержек предотвращения загрязнения. Производитель может выбирать: либо экономию на природоохранных затратах, но тогда создается высокий уровень выбросов и наносится значительный ущерб окружающей среде, либо сокращение ущерба путем увеличения природоохранных издержек. Существует некая оптимальная ситуация, когда экологические издержки достигают минимума. Это и есть экономический оптимум загрязнения окружающей среды.

При определении экономического оптимума загрязнения окружающей среды в расчет принимаются только экономические соображения, хотя приоритетное значение имеют, конечно, социальные и чисто экологические факторы, поэтому категорию “экономический оптимум загрязнения” ни в коем случае нельзя абсолютизировать. С общечеловеческих позиций разумными являются затраты, объем которых гарантирует стабилизацию качества среды обитания всего живого на планете. Экономия на экологических затратах сейчас, по прогнозам ученых, может обернуться необходимостью расходовать до 40-50% ВНП на оздоровление природной среды в будущем.

|

|

|

Другая инвестиционная проблема состоит в рациональном распределении средств между двумя направлениями экологических мероприятий, указанными выше, и совершенствованием структуры расходов внутри каждого из них. Так, если два десятилетия назад во многих отраслях (например, в металлургии, тепловой энергетике) предпочтение отдавалось более дешевым мероприятиям второго направления (в частности, строительству высотных труб), то в последние годы в результате исследований, доказавших низкую эколого-экономическую эффективность подобных мер, приоритет имеют мероприятия первой группы.

Следует отметить также, что функционально предназначение природоохранных затрат значительно шире, чем только предотвращение негативных экологических последствий, поскольку они служат удовлетворению и социально-экономических потребностей общества (расширение сферы образования, совершенствование технологий, внедрение достижений НТП, модернизация производства, улучшение условий жизнедеятельности людей и т. п.).

Другая составляющая экологических издержек общества определяется величиной экономического ущерба от негативных воздействий антропогенной деятельности на природную среду и затратами на его компенсацию (постзатратами) (рис.13.1).

По времени реализации различаются две категории природоохранных затрат: капитальные и текущие, или в современной «рыночной» терминологии - инвестиции в основной капитал и эксплуатационные издержки.

К капитальным вложениям природоохранного назначения в общем виде относятся следующие единовременные затраты: на создание новых и реконструкцию действующих основных фондов природоохранной направленности, совершенствование технологии производства с целью сокращения его воздействия на природную среду.

Капитальные вложения представляют собой материальные затраты общества, которые в течение нескольких лет (как правило, больше года) находятся в сфере производства, не давая полезного эффекта. Продолжительность этого периода зависит от срока освоения капиталовложений, превращения их в действующие основные производственные природоохранные фонды (ОППФ).

|

|

|

ОППФ — это здания, сооружения, оборудование, используемое для целей охраны окружающей среды как на отдельных предприятиях, так и в государственном масштабе. Доля природоохранных фондов в общей стоимости основных производственных фондов Беларуси составляет примерно 2%.

Государственные капитальные вложения, направляемые на охрану природы и рациональное использование природных ресурсов, и соответственно ОППФ анализируются по основным компонентам природы.

Капитальные вложения на охрану водных объектов включают в себя единовременные затраты на строительство сооружений для очистки вод, на устройство систем оборотного водоснабжения, на строительство установок по сбору нефти, мусора и других отходов с акваторий водоемов, на создание водоохранных зон, на сооружение систем канализации городов и другие мероприятия.

Капитальные вложения на охрану воздушного бассейна включают в себя единовременные затраты на строительство установок для улавливания и обезвреживания вредных веществ из отходящих газов, а также контрольно-регулировочных пунктов по проверке и снижению токсичности выхлопных газов автомобилей.

Капитальные вложения на охрану земель направляются на строительство противоэрозионных, гидротехнических, противоселевых, берегоукрепительных сооружений, для террасирования крутых склонов, рекультивации земель, создания почвозащитных лесных полос и т. д.

Капитальные вложения на охрану растительного и животного мира предназначены для сохранения природных систем в заповедных территориях, для строительства сооружений по искусственному рыборазведению и т. п.

Для совершенствования использования минерального сырья и охраны недр предусматриваются капитальные вложения на строительство сооружений по увеличению полноты извлечения полезных ископаемых при разработке месторождений, объектов по комплексному использованию полезных ископаемых, комплексной переработке отходов производства и т.п.

В результате освоения капитальных вложений происходит создание фондов природоохранного назначения, процесс эксплуатации которых влечет за собой возникновение природоохранных текущих затрат. К текущим затратам относятся расходы на содержание и обслуживание основных фондов природозащитного назначения, а также на оплату услуг, связанных с охраной окружающей среды. В состав текущих затрат на содержание и обслуживание основных фондов входят ежегодные затраты на зарплату обслуживающего персонала, текущий и капитальный ремонты, амортизационные отчисления, энергетически расходы, затраты на реагенты.

Текущие затраты экологического назначения значительно превосходят годовые капитальные затраты: по народному хозяйству они обычно соотносятся как 3:1.

Как отмечается в ряде исследований, учет текущих затрат на природоохранную деятельность предприятиями, организациями и учреждениями осуществляется неудовлетворительно. В подавляющем большинстве случаев эти затраты полностью “растворяются” в показателе себестоимости продукции. Исключение составляют только затраты на эксплуатацию централизованных очистных сооружений на тех предприятиях, где они выделены в особые цехи. Затраты на эксплуатацию локальных сооружений и приспособлений, включенных в состав основного производства, практически учесть обособленно невозможно, поэтому учет их ведется в основном внесистемно, при помощи выборок из первичных документов, данных оперативного учета, статистических расчетов и экспертных оценок.

Предприятия не в состоянии обоснованно заполнить формы статистической отчетности, так как основная часть текущих природоохранных затрат не выделяется в обособленные статьи бухгалтерского учета и отчетности. Поэтому органы статистики были вынуждены допустить использование расчетного метода по следующей формуле:

(13.1)

(13.1)

где Зтек - текущие затраты предприятия на охрану окружающей среды; С ‑ производственная себестоимость всей товарной продукции; М ‑ стоимость потребленных в процессе производства продукции сырья и материалов; П - попенная плата (в лесной промышленности); Б - потери от брака; ОППФ - среднегодовая величина основных производственных природоохранных фондов; ОПФ - среднегодовая величина всех основных фондов предприятия.

Суммы текущих затрат, определенные на предприятиях расчетным путем, как правило, оказываются достаточно завышенными

(по данным исследований, на некоторых предприятиях до

25-30%).Удельный вес природоохранных текущих затрат в общих затратах на производство товарной продукции колеблется в пределах 0,2–3%.

Экологические затраты, как и любые другие затраты на производство, должны окупаться доходами. Окупаются они за срок, в течение которого сумма приносимого этими затратами эффекта становится равной затратам. При расчете срока окупаемости необходимо учитывать, что экологические издержки позволяют не только снизить загрязнение окружающей среды, но и повысить эффективность производства во многих отраслях. Так, переход к замкнутой технологии, оборотным системам водоснабжения, с одной стороны, — это путь экономии водных ресурсов, сокращения сброса загрязнений в водную среду, с другой — снижение затрат на водозабор, а следовательно, и себестоимости продукции, рост эффективности производства. Затраты на утилизацию отходов приводят к оздоровлению окружающей среды, сокращая количество загрязнений, что позволяет получить дополнительную прибыль благодаря производству полезной продукции из отходов.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 899; Нарушение авторских прав?; Мы поможем в написании вашей работы!