КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи планування

|

Методи планування є третьою складовою частиною системи методологічного забезпечення планування. Під терміном «метод» розуміють прийом, чи інструмент (процедуру), що має важливе значення для успішного виконання того чи іншого завдання. Поняття «методи планування» слід трактувати трохи ширше, припускаючи під цим також питання організації процесу прийняття рішень по стимулюванню вироблення ідей.

Під методом планування розуміють конкретний спосіб (технічний прийом), за допомогою якого здійснюється вироблення та обґрунтування шляхів досягнення планових цілей і розрахунок кількісних значень показників планових документів.

Теорія планування має досить великий інструментарій методів. Ряд методів мають універсальний характер, тому крім обґрунтування планових рішень вони можуть використовуватися при вирішенні інших економіко-управлінських завдань. У практиці внутрішнього планування найчастіше має місце комплексне використання декількох методів одночасно. Вибір того чи іншого методу обґрунтування планового показника чи рішення є справою керівника. Оскільки кожна ситуація індивідуальна, то серед усіх засобів і методів обґрунтування планових рішень важливе місце займають творчість і особисті знання працівника.

До методів, що найчастіше використовуються під час планування, можна віднести:

Балансовий метод реалізує вимогу забезпечення пропорційного розвитку економічних систем. Він передбачає узгодження в планових розрахунках ресурсів і потреби в них.

Розробка балансів починається з визначення потреби в ресурсах. Потім встановлюються можливості підприємства задовольнити потребу за рахунок власного виробництва, власних коштів, залучення кредитів і т. ін. Далі йде процес ув'язування балансу, тобто розглядаються заходи, що дозволяють збільшити кількість ресурсу або скоротити потребу в ньому.

|

|

|

Нормативний метод – один з найбільш часто використовуваних методів планування. Суть його полягає в обґрунтуванні планових показників за допомогою різноманітних норм і нормативів.

Норма характеризує науково обґрунтовану максимально припустиму міру витрати ресурсу на одиницю продукції чи виду робіт (послуг) у прийнятих одиницях виміру, наприклад, витрати води на одного мешканця в літрах на добу; витрати миючих засобів на прання білизни в кілограмах на 100 кг сухої білизни і т. ін.

Нормативи являють собою досить широкий спектр показників, що, як правило, характеризують або ступінь використання ресурсу (відсоток завантаження номерного фонду готелю, фондовіддача, рентабельність і т. ін.), або регламентують взаємини між державою і підприємством чи взаємини між учасниками виробничого процесу з питань розподілу отриманих результатів, наприклад, податок на прибуток, нормативи утворення фонду оплати праці, нормативи відрахувань у пенсійний фонд і т. ін.

За характером використання в процесі планової діяльності норми й нормативи можуть бути:

• міжгалузеві, що розробляються на види робіт, які здійснюються приблизно в однакових умовах на підприємствах різних галузей (загальногалузеві нормативи), наприклад, вантажно-розвантажувальні роботи;

• галузеві, що регламентують витрати на всіх підприємствах галузі, наприклад, норматив площі, що прибирається, для працівників, зайнятих прибиранням прибудинкової території;

• нормативи, застосовувані до однотипної діяльності підприємств різних галузей чи їхніх підрозділів, наприклад, нормативи, що регламентують діяльність персоналу пралень поза залежністю від того, чи є пральні підприємствами побутового обслуговування чи підрозділами лікарняних або готельних комплексів;

|

|

|

• цехові (заводські), що розробляються на самому підприємстві, наприклад, норми витрати миючих засобів на прибирання номерів у готелі.

Граничний аналіз дозволяє знаходити прибуткове співвідношення витрат і доходів підприємства. Він прийнятний у тих випадках, коли є можливість підрахувати граничні витрати і зіставити їх з граничними доходами.

Граничний доход (граничні витрати) — це середній приріст доходу (витрат) у розрахунку на додаткову одиницю продукції, викликаний збільшенням виробництва більш ніж на одну одиницю:

Дг= Δ Д/ ΔV;

Вг = Δ TC/ ΔV,

де Дг,(Вг) — граничний доход (витрати), грн.;

Δ Д, (Δ TC) — зміна доходу (витрат) при зміні обсягу виробництва на ΔV шт.;

ΔV — зміна обсягу виробництва, шт.

Вихідним положенням методу зіставлення граничних показників є те, що збільшення обсягу виробництва ефективно, поки величина додаткового доходу на одиницю продукції перевищує величину додаткових витрат.

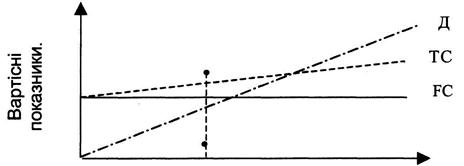

Одним з варіантів методу граничного аналізу є так звана «точка беззбитковості», що характеризує обсяг продажів, при якому виторг від реалізації продукції збігається з витратами виробництва.

При визначенні цього показника приймається, що витрати на виробництво продукції можуть бути розподілені на умовно-постійні витрати (FС) і умовно-змінні (VС) залежно від характеру їхньої зміни при зміні обсягів виробництва. Постійні витрати найчастіше не змінюються при зміні обсягів виробництва чи змінюються ступінчасто (наприклад, амортизація, опалення приміщень, управлінські витрати), а змінні — змінюються пропорційно до зміни обсягів виробництва (витрати сировини, витрати на ремонт виробничого обладнання і т. ін.). Тому FС визначаються в цілому на весь обсяг, а VС у розрахунку на одиницю продукції або послуг.

Виторг від реалізації продукції (Д) визначається добутком кількості одиниць продукції (V) на ціну одиниці продукції (Ц):

Д = V*Ц.

Сукупні поточні витрати (ТС) складаються з FС і VС:

ТС=FС+VС * V

Кількість одиниць реалізованої продукції, необхідна для досягнення «точки беззбитковості», буде дорівнювати.

Vт6 = FС * (Ц - VС)

|

Графічна інтерпретація даного методу наведена на рис. 5.

Рис. 5 — Графік точки беззбитковості

Існують також інші методи, що використовуються при плануванні майбутнього розвитку.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 664; Нарушение авторских прав?; Мы поможем в написании вашей работы!