КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система межбанковских расчетов

|

|

|

|

В настоящее время межбанковские расчеты осуществляются через систему корреспондентских счетов, открываемых каждым банком в специализированных подразделениях Центрального банка - расчетно-кассовых центрах (РКЦ) или других банках.

Корреспондентские счета делятся на 2 группы:

Лоро – счет, открытый коммерческими банком в РКЦ или другом коммерческом банке;

Ностро – счета, открытые другими коммерческими банками в самом банке.

Списание средств с корреспондентских счетов производится только на основании распоряжений владельца счета (платежных поручений). Исключение составляют инкассовые поручения, оплата которых производится в бесспорном порядке.

Расчеты через систему РКЦ осуществляются в следующем порядке. В стране создана широкая сеть РКЦ – свыше 1300. Корреспондентские счета открываются в РКЦ по месту нахождения коммерческих банков на основании заявлений этих банков. При поступлении распоряжений о перечислении средств от клиентов коммерческого банка ими формируются сводные платежные поручения с приложением описи и копий расчетных документов клиентов плательщиков и передаются в РКЦ для осуществления платежей.

Расчеты РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через счета межфилиальных оборотов (МФО). Средством межфилиальных расчетов является авизо по межфилиальным оборотам (МФО). Авизо пересылаются посредством спецсвязи или телеграфом, а в настоящее время и с помощью электронных платежей.

Расчеты через корреспондентские счета, открытые в других коммерческих банках, начали внедрятся в России с 1992 года. Корреспондентские отношения между коммерческими банками устанавливаются при наличии постоянных взаимных перечислениях денежных средств. Система расчетов через установление прямых корреспондентских отношений между банками имеет ограниченных характер.

|

|

|

Система расчетов посредством межбанковского клиринга начала развиваться в России с 1993 года. Система межбанковского клиринга строится на основе накопления взаимных требований банков друг к другу в речении определенного периода (как правило, операционного дня) и зачета встречных требований. Погашение сальдо по зачетом производится за счет средств корреспондентского счета, открытого в РКЦ.

4. Закон денежного обращения.

Товарно-денежные отношения требуют определенного количества денег для обращения.

Закон денежного обращения устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

По состоянию на 1.01.2012, по данным баланса, в обращении с учетом наличных денег в кассах учреждений Банка России находилось денежных знаков Банка России, включая монету из драгоценных металлов, на сумму 6903,0 млрд. рублей, в том числе банкнот - на сумму 6854,3 млрд. рублей (6,3 млрд. листов), монеты - на сумму 48,5 млрд. рублей (51,1 млрд. кружков). В общей сумме наличных денег банкноты составили 99,3%, монета - 0,7%, в общем количестве денежных знаков банкноты составили 11,0%, монета - 89,0%.

Факторы, влияющие на количество денег, необходимое для выполнения ими функций как средства обращения:

· количества проданных на рынке товаров и услуг (связь прямая);

· уровня цен товаров и тарифов (связь прямая);

· скорости обращения денег (связь обратная).

До= , где

, где

До – количество денег для выполнения функции средства обращения;

Р – сумма товарных цен;

О – среднее число оборотов одноименных денежных единиц (скорость обращения денег).

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенного периода постоянно переходят из рук в руки, обслуживая продажу товаров и оказание услуг.

|

|

|

При функционировании золотых денег их количество поддерживалось на необходимом уровне стихийно, поскольку регулятором выступала функция сокровища. Эта функция устанавливала сравнительно правильное соотношение между денежной массой и товарами, необходимыми для обращения. Лишние деньги в обращении исключались, они уходили в сокровище, при росте товарной массы деньги возвращались из сокровищ.

С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств

Условия определяющие количество денег для обращения и платежа:

· общим объемом обращающихся товаров и услуг (зависимость прямая);

· уровнем товарных цен и тарифов на услуги (зависимость прямая, поскольку чем выше цены, тем больше требуется денег);

· степенью развития безналичных расчетов (связь обратная);

· скоростью обращения денег, в том числе кредитных денег (связь обратная).

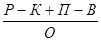

Таким образом, закон, определяющий количество денег в обращении, приобретает следующий вид:

Доп=  , где

, где

Доп – количество денег, необходимых качестве средства обращения и средства платежа;

Р – сумма цен реализуемых товаров и услуг;

К – сумма цен проданных товаров в кредит, срок оплаты по которым не наступил;

П – сумма платежей по долговым обязательствам;

В – сумма взаимно погашающихся платежей.

При металлическом обращении количество денег стихийно регулировались функцией сокровища, т.е. денежная масса увеличивалась, и сокращались, свободно приспосабливаясь к потребностям товарного производства, количество денег всегда сохранялось на требуемом уровне. Это обеспечивало устойчивость денежного обращения.

При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных ля обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение.

|

|

|

Денежная масса – совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

С развитием форм товарного обмена и платежно-расчетных отношений состав и структура денежной массы претерпели значительные изменения.

Для анализа изменений движения денег на определенную дату и за определенный период в финансовой статистике стали использовать сначала в экономически развитых странах, а затем и в нашей стране денежные агрегаты М0, М1, М2, М3, М4.

· Агрегат М0 включает наличные деньги в обращении:

Ù банкноты,

Ù металлические монеты,

Ù казначейские билеты (в некоторых странах).

Металлические монеты, составляющие незначительную долю наличности (в развитых странах 2-3%), дают возможность лицам совершать мелкие сделки. Обычно эти монеты чеканятся из дешевых металлов. Реальная стоимость монеты значительно ниже номинальной, чтобы не допустить их переплавку в целях прибыльной продажи в виде слитков.

Казначейские билеты – бумажные деньги, эмиссии которых осуществляются казначейством. Бумажные деньги ныне функционируют в слабо развитых странах.

Преобладающая роль принадлежит банкнотам.

· Агрегат М 1состоит из:

Ù агрегата М0

Ù средства на текущих счетах банков.

Средства на счетах могут использоваться для платежей в безналичной форме, через трансформацию в наличные деньги и без перевода на другие счета. Агрегат М1 обслуживает операции по реализации и перераспределению национального дохода, накоплению и потреблению.

· Агрегат М2 содержит:

Ù агрегат М1,

Ù срочные и сберегательные депозиты в коммерческих банках,

Ù краткосрочные государственные ценные бумаги.

Последние не функционируют как средство обращения, однако могут превратиться в наличные деньги или чековые счета.

Сберегательные депозиты в коммерческих банках изымаются в любое время и превращаются в наличность.

|

|

|

Срочные депозиты доступны вкладчику только по истечении определенного срока и, следовательно, обладают меньшей ликвидностью, чем сберегательные депозиты.

· Агрегат М3 содержит агрегат:

Ù М2,

Ù сберегательные вклады в специализированных кредитных учреждениях,

Ù ценные бумаги, обращающиеся на денежном рынке.

· Агрегат М4 равен:

Ù агрегат М3

Ù различные формы депозитов в кредитных учреждениях.

Содержание денежных агрегатов для разных стран отличается. В России выделяют следующие элементы:

М0 - наличные деньги в обращении,

М1 – М0 плюс деньги на текущих счетах (до востребования),

М2 – М1 плюс деньги на срочных и сберегательных счетах коммерческих банков, депозиты в специализированных финансово-кредитных институтах.

М2x – М2 плюс депозиты в иностранной валюте.

М3 – М2 плюс депозитные сертификаты, облигации госзайма, другие виды ценных бумаг государства и коммерческих банков.

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Практика подсказывает, что равновесие наступает при:

М2>М1; оно укрепляется при М2+М3>М1.

В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении такого соотношения между агрегатами в денежном обращении начинаются осложнения: нехватка денежных знаков, рост цен и др.

В России для расчета совокупной денежной массы применяют агрегаты М0, М1, М2, М3. к денежным агрегатам относят:

М0 – наличные деньги в обращении;

М1, кроме М0 – средства предприятий на расчетных, текущих, специальных счетах в банках, депозиты населения в сберегательных банках до востребования, средства страховых компаний;

М2 равняется М1 плюс срочные депозиты населения в сберегательных банках, в том числе компенсация;

М3 состоит из М2 и сертификатов, облигаций государственного займа.

На денежную массу влияют два фактора:

· количество денег

· скорость их оборота.

Количество денежной массы определяется государством – эмитентом денег, его законодательной властью. Рост эмиссии обусловлен потребностями товарного оборота и государства.

Другой фактор, влияющий на денежную массу, - скорость обращения денег, т.е. их интенсивное движение при выполнении ими функций обращения и платежа. Для расчета этого показателя используют косвенные методы, в том числе:

· Скорость движения денег в кругообороте стоимости общественного продукта или кругообороте доходов (скорость оборота денег) определяется как:

ВНП или НД / денежная масса (агрегаты М1 или М2)

Этот показатель свидетельствует о связи между денежным обращением и процессами экономического развития;

· Оборачиваемость денег в платежном обороте определяется отношением:

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 306; Нарушение авторских прав?; Мы поможем в написании вашей работы!