КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Платежеспособность и ликвидность

|

|

|

|

Платежеспособность организации определяется ее возможностью и способностью своевременно погашать свои внешние обязательства. Следовательно, предприятие считается платежеспособным, если сумма оборотных активов (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности (обязательствам).

Ликвидность организации определяется наличием у нее ликвидных средств и отражает способность в любой момент совершать необходимые расходы.

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

А1 — наиболее ликвидные активы. К ним относятся денежные средства организации и краткосрочные финансовые вложения (стр. 250 + стр. 260).

А2 — быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 230 + стр. 240 + стр. 270).

A3 — медленнореализуемые активы. К ним относятся статьи из раздела II баланса «Оборотные активы» (стр. 210 + стр. 220).

А4 — труднореализуемые активы. Это статьи раздела I баланса «Внеоборотные активы» (стр. 190).

Группировка пассивов происходит по степени срочности их возврата:

П1 — наиболее срочные обязательства. К ним относятся статьи по строке «Кредиторская задолженность» (стр. 620).

П2 — краткосрочные обязательства. Статьи «Заемные средства» и другие статьи раздела V баланса «Краткосрочные обязательства» (стр. 610 + стр. 630 + стр. 660).

ПЗ — долгосрочные обязательства. Долгосрочные кредиты и за¬емные средства (стр. 590).

|

|

|

П4 — собственный капитал и другие постоянные пассивы. Стр. 490 + стр. 640 + стр. 650.

Условия абсолютной ликвидности баланса:

|

Первые три неравенства означают необходимость соблюдения неизменного правила ликвидности — превышения активов над обязательствами. Четвертое неравенство требует превышения или ра¬венства П4 над А4, т.е. величина собственного капитала и других видов постоянных пассивов должна быть достаточной по стоимости или даже быть больше стоимости труднореализуемых активов. Это означает, что за счет собственных средств организации должны быть полностью сформированы внеоборотные активы и частично (не менее 10%) покрыта потребность в оборотных активах.

Для проведения анализа и оценки обеспеченности оборотных активов собственными средствами по данным баланса рекомендуется рассчитывать следующие показатели на начало и конец периода:

• наличие собственных оборотных средств

• коэффициент обеспеченности оборотных активов собственными средствами (нормативное значение этого коэффициента составляет 0,1)

где СК — собственный капитал (стр. 490);

ВА — внеоборотные активы (стр. 190);

ОА — оборотные активы (стр. 290).

Чистый оборотный капитал - это абсолютный показатель, с помощью которого можно оценить ликвидность организации, а по его изменению проследить динамику платежеспособности. Чистый оборотный капитал определяется как разница между всеми оборотными активами и краткосрочными обязательствами.

Показатели ликвидности:

- коэффициент текущей ликвидности;

- коэффициент восстановления платежеспособности;

- коэффициент срочной ликвидности;

- коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения своих срочных обязательств. Коэффициент текущей ликвидности предусмотрен постановлением Правительства РФ от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» в качестве одного из основных критериев оценки финансового состояния. Порядок расчета этого и других важнейших показателей определен «Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» (утверждены Федеральным управлением по делам о несостоятельности (банкротстве) 12 августа 1994 г.). Коэффициент текущей ликвидности К рассчитывается как отношение фактической суммы оборотных активов организации к сумме срочных обязательств по формуле:

|

|

|

где ПA — итог раздела II актива баланса;

VПI — итог раздела V пассива баланса.

Этот коэффициент согласно Методическим положениям должен иметь значение не менее 2, хотя ряд экономистов считает эту цифру завышенной.

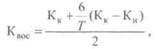

В постановлении Правительства РФ предусмотрен также показатель восстановления платежеспособности организации. Период, в течение которого должна быть восстановлена платежеспособность, установлен один для всех организаций без отраслевой дифференциации — шесть месяцев. Для расчета этого показателя нужно знать текущую ликвидность на начало и конец рассматриваемого периода.

Коэффициент восстановления платежеспособности (Квос) рассчитывается по формуле:

где Кк — коэффициент текущей ликвидности на конец анализируемого периода;

Т — число месяцев в анализируемом периоде (12);

Кн — коэффициент текущей ликвидности на начало периода;

2 — нормативное значение коэффициента текущей ликвидности.

Если коэффициент восстановления платежеспособности больше единицы, то организация платежеспособна в течение ближайши шести месяцев, а если коэффициент меньше единицы, то считается, что она за это время не в состоянии восстановить платежеспособность.

Коэффициент срочной ликвидности определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности (раздел II актива) к краткосрочным обязательствам (раздел V пассива баланса). Этот коэффициент показывает, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормальным значением для этого коэффициента считается соотношение 1:1.

|

|

|

Коэффициент абсолютной ликвидности исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг (раздел II актива) к краткосрочной задолженности (итог раздела V пассива — стр. 640, 650, 660). Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или на другую конкретную дату. Нормальным значением для этого коэффициента считается 0,2.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 359; Нарушение авторских прав?; Мы поможем в написании вашей работы!