КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мета вивчення

|

|

|

|

Після вивчення лекції 12 студент повинен знати:

- основні етапи обліку витрат виробництва;

- основні методи обліку витрат і калькулювання;

- рахунки, призначені для обліку витрат виробництва.

Після вивчення лекції 12 студент повинен вміти:

- класифікувати витрати за рядом ознак;

- визначати собівартість продукції (робіт, послуг) за різними методами

калькулювання.

- Відображати в обліку зміст господарських операцій бухгалтерськими проводками.

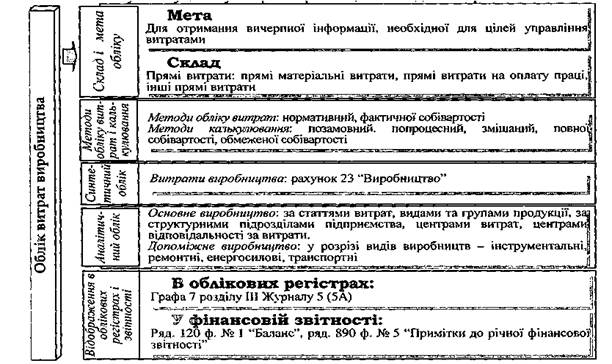

Загальну схему обліку витрат виробництва наведено на рис. 1.

Рис. 1. Загальна схема обліку витрат виробництва

- Склад витрат виробництва.

Випуск продукції, яка буде реалізована, і одержання прибутку від цієї реалізації - головна мета виробничої діяльності підприємства. Характерною особливістю виробничих процесів є виникнення витрат на виробництво продукції.

Стан виробництва характеризується ефективністю, ступенем використання досягнень науково-технічного прогресу, місцем і роллю робітника у виробничому процесі. В умовах обмеженості ресурсів і досягнення планової ефективності виникає потреба постійного порівняння понесених витрат і отриманих результатів. Ця проблема посилюється під впливом інфляції, коли дані про виробничі витрати необхідно повсякденно порівнювати з майбутніми витратами, що значною мірою залежать від впливу зовнішнього середовища. Можливість усунення або передбачення впливу багатьох негативних внутрішніх і зовнішніх факторів з'являється завдяки раціонально організованому обліку витрат на виробництво.

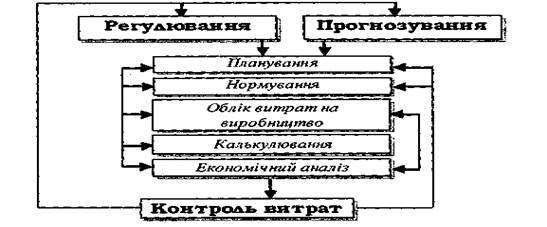

Механізм господарювання підприємства визначається ступенем управління витратами. Основні елементи системи управління витратами на виробництво наведено на рис. 2.

|

|

|

Рис. 2. Елементи системи управління витратами та їх взаємозв'язок

Вимоги управління визначають окреме вивчення методики визначення витрат виробничої діяльності та необхідність розробки для підприємств системи контролю за собівартістю продукції виробничих підрозділів на основі розширення аналітичності групувань витрат, що застосовують в обліку.

Облік витрат — відображення на рахунках бухгалтерського обліку витрат, понесених на підприємстві протягом певного періоду, пов'язаних з процесами постачання, виробництва та реалізації в розрізах, що формують собівартість готової продукції.

Таке відображення забезпечує отримання вичерпної інформації, необхідної для управління витратами підприємства та оцінки його діяльності шляхом визначення фінансових результатів.

Облік витрат на виробництво необхідно розглядати як сукупність взаємопов'язаних, послідовних, організаційних, логічних, розрахункових

операцій і процедур формування інформації про витрати. В обліковому процесі здійснюється реєстрація, групування, систематизація даних, а також калькулювання собівартості продукції.

операцій і процедур формування інформації про витрати. В обліковому процесі здійснюється реєстрація, групування, систематизація даних, а також калькулювання собівартості продукції.

Для контролю й аналізу за витратами поряд з їх обліком за економічними елементами застосовується групування витрат на виробництво за статтями калькуляції, в розрізі яких обчислюється собівартість продукції. Класифікація витрат за калькуляційними статтями собівартості розкриває цільове призначення витрат і їх зв'язок з технологічним процесом. Це групування використовується для розрахунку, суми витрат за видами виготовленої продукції та місцем виникнення витрат (цехами, відділами тощо) і залежить від багатьох факторів: методу планування витрат, технологічного процесу та продукції, що виготовляється. Встановлення переліку та, складу статей калькулювання виробничої собівартості продукції (робіт, послуг) повинно бути регламентоване Наказом про облікову політику підприємства.

|

|

|

У П(С)БО 16 "Витрати" передбачено єдине для всіх підприємств групування витрат за економічними елементами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші витрати.

Згідно з П(С)БО 16 "Витрати" собівартість реалізованої готової продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і понаднормативних виробничих витрат. Собівартість реалізованої готової продукції визначається за методами оцінки вибуття запасів.

Склад витрат, що включаються до собівартості реалізованої продукції, відображено в табл. 1.

Таблиця 1.

Склад собівартості реалізованої продукції (робіт, послуг)

| Склад витрат у фінансовій звітності згідно з П(С)БОЗ "Звіт про фінансові результати " | Структура видів витрат згідно з П(С)БО 16 "Витрати" | Склад витрат, які можна віднести до конкретного об'єкту витрат згідно з П(С)БО 16 "Витрати" |

| Прямі | Прямі матеріальні витрати | Вартість сировини, основних матеріалів, покупних напівфабрикатів і комплектуючих виробів, допоміжних та інших матеріалів |

| Прямі виграти на оплату праці | Заробітна плата й інші виплати робітникам, зайнятим у виробництві продукції (робіт, послуг) | |

| Інші прямі витрати | Відрахування на соціальні заходи, амортизація, втрати від браку, які складають вартість остаточно забракованої продукції за справедливою вартістю; суми, що відшкодовуються робітниками, які допустили брак; інші прямі виробничі витрати | |

| Непрямі | Загально-виробничі витрати: - змінні - постійні - розподілені | Витрати на управління виробництвом (оплата праці апарату управління цехами, ділянками, відрахування на соціальні заходи, медичне страхування апарату управління цехами, їх відрядження тощо) |

| Амортизація необоротних активів загально-виробничого (цехового) призначення | ||

| Витрати на утримання, експлуатацію і ремонт, страхування основних засобів та інших необоротних активів загальновиробничого призначення | ||

| Витрати на опалення, освітлення, водопостачання й інші витрати, пов'язані з утриманням виробничих приміщень | ||

| Витрати на обслуговування виробничого процесу (оплата праці, відрахування на соціальні заходи, медичне страхування працівників такі апарату управління виробництвом, витрати на здійснення технологічного контролю за виробничими процесами, за якістю продукції (робіт, послуг)) | ||

| Витрати на удосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи робітників, зайнятих удосконаленням технології та організації виробництва, покращанням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі, витрати матеріалів, комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх підприємств) | ||

| Витрати на охорону праці, техніку безпеки та охорону навколишнього середовища | ||

| Інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складу в цехи та готової продукції на склади; недостачі та втрати від псування запасів у цехах; оплата простоїв тощо) |

Таким чином, за способом включення до собівартості витрати поділяють на прямі та непрямі. Прямими називаються витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів.

|

|

|

Непрямі витрати - це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкту витрат економічно доцільним шляхом і тому потребують розподілу.

Класифікація витрат за іншими ознаками буде наведена при розгляді теми 5..

Не включаються до виробничої собівартості та списуються на витрати періоду, в якому вони були здійснені, наступні витрати:

♦ понаднормативні відходи;

♦ витрати на зберігання, крім тих, які необхідні у виробничому процесі, що передував наступній стадії виробництва;

♦ адміністративні витрати;

♦ витрати на збут.

Сегмент діяльності підприємства, в якому виникають витрати, називають місцем виникнення витрат. До місць виникнення витрат відносяться структурні підрозділи (цехи, відділи, ділянки), які є об'єктами нормування, планування, обліку та контролю витрат виробництва з метою управління ними.

|

|

|

2. Аналітичний облік витрат виробництва.

Для обліку виробничих витрат і визначення собівартості виготовленої продукції призначений активний, калькуляційний рахунок 23 "Виробництво".

За дебетом рахунку 23 "Виробництво" відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладні витрати та втрати від браку продукції (робіт, послуг), з кредиту списуються суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26, 27), виконаних робіт та послуг (у дебет рахунку 90).

Аналітичний облік за рахунком 23 "Виробництво" ведеться за видами виробництв, статтями витрат і видами або групами продукції, що виробляється. На великих виробництвах аналітичний облік витрат може вестись за підрозділами підприємства, центрами витрат і центрами відповідальності за витратами.

Обслуговуючі виробництва та господарства - це виробництва, діяльність яких не пов'язана з виробництвом продукції, виконанням робіт, наданням послуг і не відповідає меті створення даного підприємства.

Продукція обслуговуючих виробництв і господарств, а також виконані ними роботи та послуги можуть споживатись як безпосередньо самим підприємством для власних потреб, так й іншими сторонніми (зовнішніми) споживачами.

Аналітичний облік витрат допоміжних виробництв ведеться у розрізі наступних видів виробництв:

♦ інструментальні (виготовлення інструментів, пристроїв, штампів, моделей, запасних частин, виробництво будівельних конструкцій і деталей);

♦ ремонтні (ремонт механічного та електричного обладнання, транспортних засобів, будівель і споруд);

♦ енергосилові (забезпечення різними видами електро- і теплоенергії, стислим повітрям, киснем, водою);

♦ транспортні (залізничний, водний та автомобільний транспорт тощо).

Виходячи з потреб основного виробництва, встановлених норм і технічних нормативів споживання послуг, всім підрозділам допоміжних виробництв керівництвом підприємства встановлюються завдання (нормативи, замовлення) з виробництва виробів, робіт і послуг, із собівартості та, відповідно, планово-розрахункової вартості одиниці виробів або послуг та інші показники. Ці показники необхідні для внутрішньовиробничого госпрозрахунку, а на великих підприємствах - для розрахунків між підрозділами основного та допоміжного виробництв за надані послуги й оприбуткування виготовлених інструментів і матеріалів. Для ефективного контролю за обсягом послуг допоміжних виробництв в цехах основного виробництва встановлюються лічильники, вимірювальні пристрої, деталізуються нормативи та норми для забезпечення контролю за споживанням послуг допоміжних виробництв. Витрати допоміжних виробництв розподіляються пропорційно до кількості послуг, що споживаються.

У виробництвах, які випускають однорідну продукцію, всі витрати за місяць розподіляються на кількість виробленої продукції або послуг у відповідних одиницях виміру (1 кВт/год електроенергії, 1 гкал тепла, 1000 м3 води, 1 т перевезень, 1 год. роботи автомобіля тощо).

Складніше організований розподіл витрат у виробництвах, що випускають різноманітну продукцію. На першому етапі тут розподіляються непрямі витрати, на другому - оцінюються залишки незавершеного виробництва.

Особливістю допоміжних виробництв є наявність взаємних (зустрічних) послуг. Для спрощення цих складних розрахунків доцільно оцінювати та списувати взаємні й інші послуги за плановою або нормативною собівартістю. В деяких випадках допускається віднесення послуг за фактичною собівартістю минулого місяця.

Аналітичний облік витрат обслуговуючих виробництв ведеться в розрізі виробництв і господарств.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 628; Нарушение авторских прав?; Мы поможем в написании вашей работы!