КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Единицу продукции

|

|

|

|

Постоянные затраты + Прибыль

Количество изделий =

Количество изделий =

Маржинальный доход на

Например, используя предыдущие данные, рассчитаем количество изделий, необходимое для получения прибыли в сумме 1200 условных единиц.

(2000 + 1200) / (200 - 120) = 40 изделий.

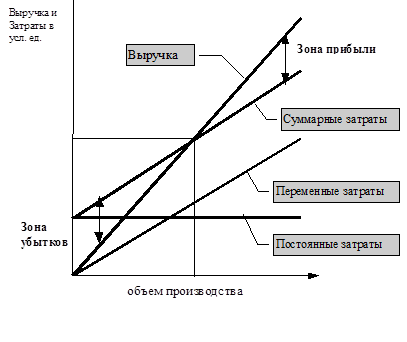

Очень наглядно анализ безубыточности проводится графическим методом.

На графике точка пересечения линии суммарных доходов с линией суммарных расходов дает тот объем реализации, с которого фирма начинает получать прибыль. Эта точка называется критической точкой, точкой безубыточности, порогом рентабельности.

|

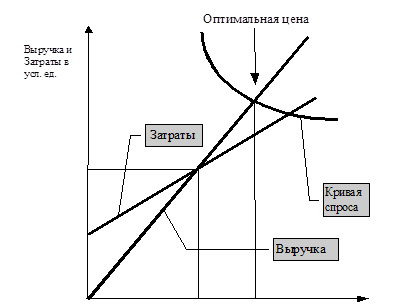

Анализ "затраты-объем-прибыль" (CVP - анализ) играет особенно важную роль, когда наступает момент падения платежеспособного спроса на продукцию вследствие увеличения объема продаж и насыщения рынка.

Такая ситуация требует, как правило, снижения цены, что влечет за собой снижение прибыли. Дополнив имеющийся график взаимосвязи затрат и объема реализации кривой спроса, можно определить оптимальную цену продукции и тот объем продаж, который позволит фирме получить максимальную прибыль в данной ситуации.

Рассмотрим возможности графического определения объема продаж, позволяющего фирме выбрать оптимальную возможность совершать сделки с прибылью в любых условиях рынка.

|

Мы рассмотрели возможности CVP -анализа, но следует остановиться и на недостатках данного метода.

Во-первых, метод критической точки не может окончательно решить вопрос об отнесении косвенных затрат на себестоимость изготавливаемой продукции. Это относится к части косвенных затрат, являющихся переменными (например амортизация производственного оборудования). Возникает все та же проблема распределения косвенных издержек на производство и сбыт каждого вида продукции.

|

|

|

Во-вторых, на практике не всегда легко разграничить элементы затрат на переменные и постоянные.

В-третьих, на изменение маржинального дохода может влиять стоимость приобретенных средств производства, эффективность их использования и, как уже было рассмотрено, цена реализации.

На основе маржинального подхода проводится калькулирование себестоимости продукции по переменным издержкам (учет по маржинальной, усеченной, себестоимости). При использовании данного метода в себестоимость учитываются только прямые затраты на производство и реализацию продукции, они и составляют маржинальную себестоимость. Разница между выручкой от реализации и усеченной себестоимостью называется маржинальным доходом, из которого покрываются общие периодические издержки (коммерческие и административные расходы, производственные накладные расходы). Отсюда второе название данного вида прибыли - сумма покрытия.

Данный метод усеченной себестоимости, получивший еще название “ директ-костинг”, позволяет рассчитывать дополнительный доход, который может получить предприятие, например, используя оборудование, простаивающее в ночное и прочее нерабочее время. Он очень эффективен при определении рентабельности отдельных сегментов производства, незаменим при составлении бизнес-планов, ценообразовании.

Калькуляция по переменным затратам позволяет прогнозировать прибыль, исходя из предполагаемого уровня расходов, определять для каждой конкретной ситуации объем продаж, обеспечивающий безубыточную деятельность. При этом руководство организации получает информацию относительно «вклада» каждого выпускаемого вида продукции в общий финансовый результат. Данный метод позволяет также рассчитывать дополнительный доход, который может получить предприятие, используя свободные резервы, он очень эффективен при определении рентабельности отдельных сегментов производства, незаменим при составлении бизнес-планов.

|

|

|

Международные стандарты финансовой отчетности не рекомендуют применение метода «директ-костинг», то есть маржинального подхода, для формирования финансовой отчетности.

Но применение данного метода дает хорошие результаты в системе управленческого учета. Служит для принятия управленческих решений, как уже можно было убедиться на рассмотренных примерах.

Планирование деятельности организации, оценка ее рентабельности невозможны без определения точки безубыточности. Ранее уже определялась точка безубыточности, то есть критический объем реализации, при котором фирма не имеет прибыли, но и не несет убытков.

Можно определить точку безубыточности по стоимости:

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 223; Нарушение авторских прав?; Мы поможем в написании вашей работы!