КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ и оценка состава, структуры и источников финансирования

|

|

|

|

Раздел III пассивной части баланса «Капитал и резервы» объединяет собственные источники организации и состоит из статей:

1) уставный капитал (в соответствии с учредительными документами показывается величина уставного или складочного капитала);

2) собственные акции, выкупленные у акционеров (при подсчете итога по разделу III баланса данная сумма берется со знаком минус);

3) добавочный капитал (отражается эмиссионный доход акционерного общества, прирост имущества от переоценки, часть нераспределенной прибыли, направленной на капитальные вложения);

4) резервный капитал (формируется в соответствии с законодательством РФ или согласно учредительным документам);

5) нераспределенная прибыль (непокрытый убыток).

Раздел IV «Долгосрочные обязательства» содержит статьи:

1) займы и кредиты;

2) отложенные налоговые обязательства;

3) прочие долгосрочные обязательства.

Раздел V «Краткосрочные обязательства» состоит из статей:

1) займы и кредиты (подлежащие погашению в течение 12 месяцев);

2) кредиторская задолженность, которая подразделяется по видам задолженности:

§ перед поставщиками и подрядчиками;

§ перед персоналом организации;

§ перед государственными внебюджетными фондами;

§ задолженность по налогам и сборам;

§ прочие кредиторы.

Расшифровка состояния и движения кредиторской задолженности приводится в приложении к балансу (форма № 5);

3) задолженность участникам (учредителям) по выплате доходов (начисленные, но невыплаченные дивиденды, проценты по акциям, облигациям);

4) доходы будущих периодов: показываются доходы, полученные в отчетном периоде, но относящиеся к следующим периодам;

5) резервы предстоящих расходов: показываются остатки сформированных резервов согласно нормативным документам на оплату отпусков, ремонт основных средств, на подготовительные работы в связи с сезонностью производства и др.

|

|

|

Поступление, приобретение, создание имущества предприятия осуществляется за счет собственного и заемного капитала. Формируется капитал предприятия (активы) как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал.

Уставный капитал — это сумма средств учредителей. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной формы и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавленный (добавочный) капитал образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости (эмиссионный доход), амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала является прибыль предприятия.

Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Нормативную величину доли заемного капитала можно определить следующим образом:

.

.

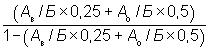

Нормативная величина финансового рычага определяется так: полученный результат следует разделить на разность между единицей и долей заемного капитала:

,

,

где Ав — внеоборотные активы;

Б — итог по балансу;

Ао — оборотные активы.

Минимум риска у тех, кто строит свою деятельность на основе собственного капитала, но и доходность у таких предприятий невысока, поскольку эффективность использования заемного капитала более высокая, чем собственного. Риск нарастает, если уменьшается доля собственного капитала. Оптимальным вариантом формирования финансов являются следующие соотношения:

|

|

|

СК ≥ 60% (50%);

ЗК < 40%(50%).

Анализ финансового состояния: платежеспособности и финансовой устойчивости

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 705; Нарушение авторских прав?; Мы поможем в написании вашей работы!