КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ общей суммы затрат на производство продукции в целом, по экономическим элементам и статьям калькуляции

Значения, задачи и объекты анализа себестоимости продукции

Задачами анализа себестоимости продукции являются:

§ изучение уровня и структуры расходов в сопоставлении с плановыми показателями прошлого периода, взятого в качестве базы сравнения;

§ определение факторов, причин, повлиявших на динамику, изменение структуры показателей себестоимости;

§ оценка влияния себестоимости на изменение прибыли и рентабельности продукции;

§ выявление резервов и разработка управленческих решений по снижению себестоимости продукции и повышению эффективности использования материальных, трудовых, денежных ресурсов в процессе производства, снабжения, сбыта продукции.

Источники информации:

§ данные синтетического и аналитического учета затрат;

§ форма № 2 «Отчет о прибылях и убытках» (анализ по функциям затрат);

§ Форма № 5 (по элементам затрат);

§ статистическая отчетность (форма № 1 — предприятие «Основные сведения о деятельности предприятия»);

§ «Отчет о затратах на производство и реализацию продукции (работ, услуг);

§ плановые и отчетные калькуляции себестоимости продукции, нормы расхода ресурсов.

Объектами анализа себестоимости продукции являются:

§ полная себестоимость товарной продукции в целом и по элементам затрат, по статьям калькулирования;

§ оценка эффективности использованных ресурсов в целом и по элементам затрат;

§ издержкоемкость продукции или затраты на рубль товарной продукции;

§ себестоимость отдельных изделий;

§ отдельные статьи затрат;

§ накладные расходы;

§ затраты по центрам ответственности.

Методика анализа затрат в целом, по экономическим элементам и по статьям калькуляции предполагает следующую последовательность выполнения следующих исследовательских процедур.

1. Рассчитываются абсолютные, средние и относительные отклонения от показателей плановых и прошлого года по себестоимости продукции. Динамика показателей позволяет оценить степень выполнения плановых заданий, рассчитать общую сумму затрат на выпуск валовой продукции, а также по каждому элементу, определить потребности в оборотных средствах и материально-техническом снабжении на новый планируемый период, выявить возникающие в процессе производства отклонения фактических расходов от нормативных.

2. Определяется удельный вес каждого элемента в общей сумме затрат и отклонение удельного веса фактических затрат по соответствующим элементам, что дает возможность проследить основные тенденции развития производства.

3. Дается оценка изменению общих базовых затрат за счет изменения отдельных статей. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что в свою очередь свидетельствует о повышении уровня кооперации и специализации.

4. Дается оценка эффективности использованных ресурсов в целом и по элементам затрат. Затраченные ресурсы по экономическим элементам оцениваются с точки зрения степени их экономного и рационального использования как факторов снижения себестоимости и увеличения прибыли и рентабельности. Для характеристики эффективности использования затраченных ресурсов применяется система обобщающих и частных показателей.

Обобщающими показателями являются ресурсоемкость продукции, ресурсоотдача, удельный вес затрат в себестоимости продукции, коэффициент использования ресурсов, прибыль на рубль затрат.

Прибыль на рубль затрат является наиболее обобщающим показателем эффективности использования ресурсов:

.

.

Ресурсоотдача определяется делением стоимости произведенной продукции на сумму затрат. Этот показатель характеризует отдачу, т.е. сколько произведено продукции с каждого рубля потребленных ресурсов:

.

.

Ресурсоемкость продукции — отношение суммы затрат к стоимости произведенной продукции — показывает, сколько затрат фактически приходится на производство единицы продукции. Ресурсоемкость продукции характеризует уровень влияния ресурсоемкости производства на себестоимость продукции. Изменение материалоемкости, энергоемкости, трудоемкости, фондоемкости производства показывает основные направления поиска резервов снижения себестоимости продукции:

.

.

Коэффициент соотношения темпов роста объема реализации и затрат определяется отношением индекса товарной продукции к индексу затрат. Он характеризует в относительном выражении динамику ресурсоотдачи и одновременно раскрывает факторы ее роста:

.

.

Коэффициент использования затрат представляет собой отношение фактической суммы затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются ресурсы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно:

.

.

Динамика качественного показателя:

.

.

Прирост затрат на 1% прироста выпуска продукции:

.

.

Относительная экономия затрат:

.

.

5. Определение раздельного влияния на изменение себестоимости инфляции и ресурсоемкости. На себестоимость продукции оказывают влияние изменение цен на потребленные ресурсы (фактор инфляции) и уровень ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости). Чтобы учесть инфляционный фактор, необходимо фактическое количество потребленных ресурсов на производство продукции умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

,

,

где Зi ф — фактическое количество потребленных ресурсов.

Рассчитав увеличение себестоимости за счет инфляционного фактора (увеличение цены ресурсов), можно определить влияние изменения уровня ресурсоемкости по следующей формуле:

.

.

Относительное влияние рассчитывается через долю влияния внешних факторов (цены) и внутренних факторов (ресурсоемкости) в росте себестоимости.

Доля влияния изменения цены:

.

.

Доля влияния изменения ресурсоемкости:

.

.

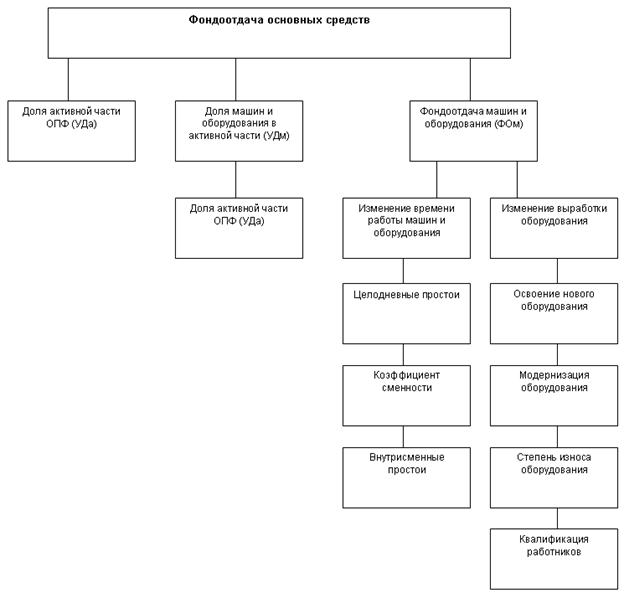

6. Проводится факторный анализ общей суммы затрат. Схема влияния факторов показана на рис. 11.1

.

Факторы, влияющие на динамику производственных затрат (в зависимости от выбранной факторной модели для анализа), можно разделить на следующие группы:

§ объем выпуска продукции в целом по предприятию (VВПобщ);

§ структура (УДi);

§ уровень переменных затрат на единицу продукции (ПрЗi);

§ сумма постоянных расходов на весь выпуск продукции (ПЗ).

.

.

Влияние факторов рассчитывается способом ценой подстановки по следующему алгоритму (табл. 11.2).

Таблица 11.2

|

|

Дата добавления: 2014-01-07; Просмотров: 1707; Нарушение авторских прав?; Мы поможем в написании вашей работы!