КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Складання плану антикризових заходів

|

|

|

|

Концепція антикризового управління є основою формування його стратегії і тактики. У концепції має бути відображена базова інформація про фінансово-господарське становище підприємства, проблемні сектори, основні цільові орієнтири, можливі варіанти вирішення існуючих проблем та їх експертна оцінка. Закладені в концепції ідеї та механізми конкретизуються в плані антикризових заходів (плані санації).

Незважаючи на непересічне значення планування для успішної діяльності суб'єктів господарювання, у вітчизняних наукових та методологічних джерелах цьому питанню приділяється недостатня увага. Недооцінка планування, яка спостерігається останніми роками, значною мірою зумовлена неправильними підходами до цього інструменту управління, що застосовувалися в умовах адміністративної системи господарювання і скомпрометували саму ідею планування. Хибні принципи, які домінували за централізованого планування, стали одним із основних чинників низької ефективності окремих підприємств та народного господарства в цілому. З іншого боку, як свідчить досвід економічно розвинених країн та вітчизняна практика, відсутність планів або прорахунки в їх складанні є суттєвим чинником, який може зумовити фінансову кризу на підприємстві і, відповідно, незадовільне антикризове управління.

Наявність у підприємства-боржника реалістичного плану фінансового оздоровлення є основним критерієм його санаційної спроможності, а отже, прийняття рішення про можливість санації (як у судовому, так і в досудовому порядку). План санації — це засіб реалізації монетарних та немонетарних стратегічних цілей підприємства. У ньому конкретизуються механізми досягнення цих цілей. Розроблення плану фінансового оздоровлення здійснюється, як правило, фінансовими та контролінговими службами підприємства, яке перебуває у фінансовій кризі, представниками потенційного санатора, незалежними аудиторськими та консалтинговими фірмами. В окремих випадках план санації може розроблятися керуючим санацією.

|

|

|

Об'єктами планування є фінансові, виробничі та трудові ресурси підприємства, процеси господарської діяльності тощо. Проблема полягає в узгодженні ключових параметрів плану антикризових заходів (обсяг потреби в капіталі, джерела фінансування, фактор ризику) між підприємством та інвесторами. Оскільки план є одним із основних важелів переконання капіталодавців у необхідності фінансування конкретного об'єкта фінансового оздоровлення, тобто інструментом зменшення інформаційної асиметрії між підприємством та капіталодавцями, його слід складати так, щоб була забезпечена умова транспарентності діяльності підприємства.

Під час розроблення плану санації рекомендується керуватися такими принципами:

• завершеність — забезпечення врахування всіх найважливіших обставин діяльності підприємства (недопущення того, щоб окремі позиції плану базувалися на неповністю перевірених даних);

• змістовність — розгляд лише тих обставин, які стосуються процесу санації;

• правильність — правдиве відображення проблематики кризи з відображенням всіх передумов та безперервного, логічного

ланцюга аргументів;

• ясність — правдиве та однозначне висвітлення та переданим інформації;

• об'єктивність — забезпечення чіткого розмежування фактичними даними, власною точкою зору та висновками.

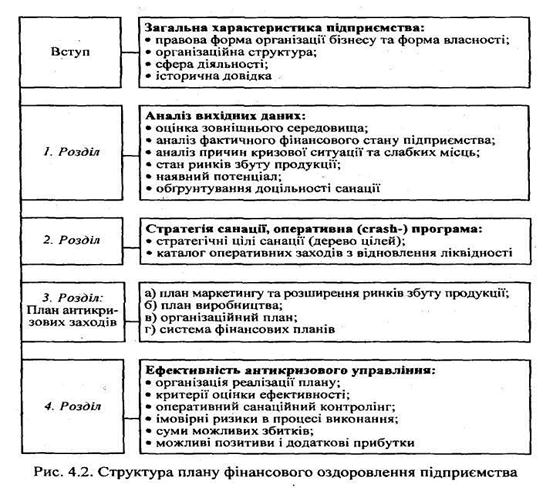

Пропонована структурно-логічна схема плану фінансового оздоровлення (рис. 2) передбачає, що він складається зі вступу та чотирьох розділів.

У вступі відображається загальна характеристика об'єкта планування, подаються відомості про правову форму організації бізнесу, форму власності, організаційну структуру, сфери діяльності та дається коротка історична довідка про розвиток підприємства. Окрім цього, зазначається мета складання плану санації, вказуються замовник плану та методи, які використовуються в ході розроблення плану.

|

|

|

У першому розділі відображається вихідна ситуація на підприємстві. Аналіз вихідних даних включає такі позиції:

а) оцінка навколишнього середовища;

б) аналіз фінансово-господарського стану;

в) аналіз причин фінансової кризи та слабких місць;

г) оцінка наявного потенціалу.

Оцінювання зовнішніх умов, в яких функціонує підприємство, є основою стратегічного планування. Воно охоплює вивчення загальних політико-економічних тенденцій, аналіз галузі та ринкового сегмента. При вивченні загальної політико-економічної ситуації (залежно від інформаційних потреб підприємства) враховується розвиток економіки в цілому, демографічна ситуація, технологічні новації, зміна політичного середовища. Головною метою оцінювання навколишнього середовища є виявлення можливості адаптації стратегії розвитку підприємства до змін у суспільно-політичному та економічному житті країни.

Аналіз фінансово-господарського стану проводиться за двома напрямками: аналіз виробничо-господарської діяльності та аналіз фінансового стану. У ході аналізу вивчаються дані про фактичний фінансовий та майновий стан підприємства: фактичний обсяг реалізації, величина прибутків (збитків), Cash-Flow (чисті грошові потоки в розрізі окремих видів діяльності та в цілому по підприємству), рівень заборгованості, показники структури капіталу, ліквідності тощо. Для підвищення якості аналізу фінансового стану вважається доцільним застосування методології дискримінантного аналізу.

Аналіз причин фінансової кризи та слабких місць здійснюється шляхом систематизації й оцінки причин фінансової кризи та наслідків їх впливу на фінансово-господарську діяльність підприємства. Аналіз причин фінансової кризи проводиться з метою їх локалізації та усунення. Виявлення симптомів кризи здійснюється на основі аналізу слабких місць на підприємстві. Обмежуючі чинники (слабкі місця) можуть проявлятися в таких сферах:

|

|

|

• залучення капіталу (наприклад, втрата довіри кредиторів, інвесторів);

• ринок (бар'єри на шляху вступу чи виходу з ринку);

• персонал (позиція профспілок, високий рівень плинності,

психологічні фактори);

• законодавство (податки, заборона звільнення працюючих).

Наявний потенціал. Тут наводяться сильні сторони підприємства, можливі шанси та наявний потенціал у кадровій, виробничій, технологічній, маркетинговій та інших сферах. Наявний у підприємства потенціал розвитку визначається такими основними факторами:

• фінансове забезпечення та можливості залучення додаткового капіталу;

• наявність кваліфікованого персоналу;

• наявність надійних і дешевих джерел постачання сировини та матеріалів;

• наявність ринків збуту продукції;

• виробничий та інноваційний потенціал;

• ефективна організаційна структура та висока якість менеджменту.

В умовах довготривалої фінансової кризи фактори, що визначають потенціал підприємства, поступово вихолощуються. Як наслідок, позиції підприємства послаблюються. Ефективне проведення санації можна забезпечити шляхом планомірного розвитку та використання наявного у підприємства потенціалу, а також на основі послаблення обмежуючих проведення санації чинників.

У другому розділі розкриваються стратегічні цілі санації, цільові орієнтири та стратегія антикризового фінансового управління. Класифікація відповідних цілей та порядок їх узгодження наведені вище.

Окрім цього, розділ може містити оперативну (Crash) програму, в якій відображаються заходи, спрямовані на покриття поточних збитків, відновлення платоспроможності та ліквідності підприємства. Лише за умови вдалої реалізації даної програми підприємство може отримати можливість реалізувати план санації, тобто здійснити заходи щодо відновлення прибутковості та досягнення стратегічних конкурентних переваг. До переліку санаційних заходів у рамках Crash -програми можуть входити такі заходи:

|

|

|

• рефінансування дебіторської заборгованості;

• мобілізація прихованих резервів шляхом продажу окремих позицій активів;

• зменшення та збільшення статутного капіталу;

• реструктуризація кредиторської заборгованості;

• заморожування інвестиційних вкладень;

• зворотний лізинг;

• реалізація за зниженими цінами товарних запасів.

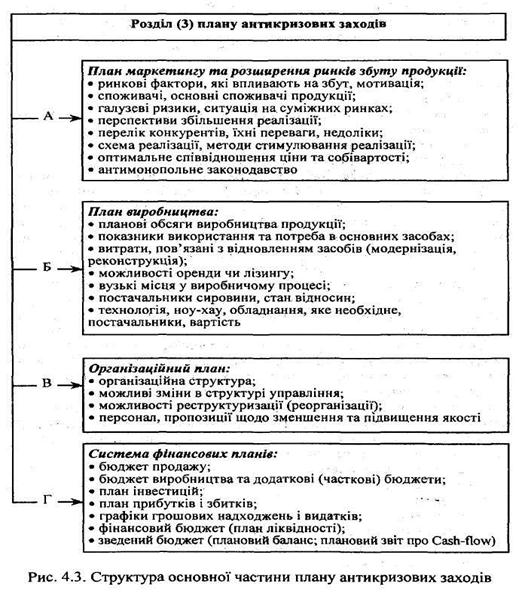

Третій розділ (рис. 4) є основною частиною плану антикризових заходів. Він включає конкретний план заходів щодо відновлення прибутковості та конкурентоспроможності підприємства в довгостроковому періоді.

|

План маркетингу та розширення ринків збуту продукції. У цьому підрозділі визначають ринкові фактори, які впливають на збут продукції та місткість ринку; мотивацію споживачів; ступінь, еластичності попиту та рівень платоспроможного попиту на продукцію підприємства; умови збуту; галузеві ризики; ситуацію на суміжних товарних ринках. Кількісне оцінювання частини ринку, яка належить підприємству, проводиться за основними споживачами готової продукції з посиланням на поточні обсяги реалізації та на перспективи її збільшення. Крім того, дається перелік можливих конкурентів, указуються їхні переваги та недоліки, а також схема реалізації продукції, зазначаються методи стимулювання реалізації та пропозиції щодо оптимального співвідношення реалізаційної ціни й собівартості. Визначаються можливості та шляхи розширення ринків збуту. Дається оцінка діяльності підприємства з погляду антимонопольного законодавства.

План виробництва: містить дані про планові обсяги виробництва продукції в розрізі окремих її видів, а також характеристику виробничих потужностей, необхідних для виробництва планових обсягів продукції. Наводиться інформація про рівень зносу виробничих засобів, витрати, пов'язані з відновленням (придбання нового обладнання, ремонт і реконструкція), можливості оренди чи лізингу. Слід вказати, які саме необхідні обладнання, технічна документація, технологія, «ноу-хау», у кого, на яких умовах та в який термін їх потрібно придбати, суму витрат на придбання. На основі цього оцінюються потреби в інвестиціях. Також характеризується виробничий цикл, його тривалість, «вузькі» місця, комерційні зв'язки з постачальниками сировини (включаючи наявність альтернатив). Конкретні заходи щодо поліпшення асортименту продукції та підвищення її якості, з тим щоб досягти конкурентних переваг.

Організаційний план. Тут відображають організаційну структуру підприємства, можливості реструктуризації (реорганізації) та перепрофілювання, аналізують управлінський та кадровий склад, фактичну кількість працівників та пропозиції щодо її зменшення, пропонуються заходи щодо посилення мотивації працюючих та поліпшення організації менеджменту. У разі необхідності визначаються можливості злиття, приєднання чи розукрупнення з урахуванням вимог антимонопольного законодавства.

Система фінансових планів (бюджетів) як складова загального плану санації має дати відповідь на питання щодо величини потреби в капіталі на фінансування антикризових заходів та джерел покриття цієї потреби в розрізі окремих періодів. Рішення щодо залучення та використання фінансових ресурсів приймаються на основі двох основних критеріїв: прибутковість та ліквідність (платоспроможність). Саме тому у процесі фінансового планування слід чітко розмежовувати планування фінансових результатів та планування вхідних і вихідних грошових потоків (планування ліквідності), оскільки не всі доходи і витрати, які враховуються при визначенні фінансових результатів, ведуть до відповідних грошових надходжень чи виплат у плановому періоді.

У четвертому розділі розраховується ефективність антикризових заходів, а також визначається порядок реалізації плану та контролю за ходом реалізації. У цьому розділі деталізуються очікувані результати виконання проекту, а також прогнозуються можливі ризики та збитки.

Контроль за реалізацією плану санації. Основна мета контролю за ходом реалізації плану санації —- стежити за тим, щоб не були перевищені узгоджені параметри санаційних ризиків для капіталодавців. Завдяки цьому, з одного боку, забезпечуються передбачені фінансовим бюджетом грошові надходження на користь капіталодавців за визначеного рівня ризику та згідно з графіками; з іншого — виникають витрати контролю. При цьому чим інтенсивнішими є. заходи, що застосовуються з метою контролю за ходом реалізації плану санації, тим більші витрати виникають у принципала (капіталодавця), що, врешті-решт, може зменшити привабливість плану фінансового оздоровлення. У цьому контексті слід підкреслити, що під час реалізації плану санації (яку судовому, так і в досудовому порядку) важливу роль відіграє оперативний санаційний контролінг, який завдяки своєму методичному та функціональному інструментарію дає змогу скоординувати діяльність різних підрозділів, забезпечує контроль за якістю реалізації запланованих заходів, проводить аналіз відхилень, ідентифікує та нейтралізує ризики, а також виявляє додаткові шанси та можливості. Результати діяльності санаційного контролінгу оформляються у вигляді рапортів, в яких містяться пропозиції щодо корекції планів та (чи) діяльності підприємства.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 2038; Нарушение авторских прав?; Мы поможем в написании вашей работы!