КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

БУИС для крупных предприятий

|

|

|

|

БУИС.

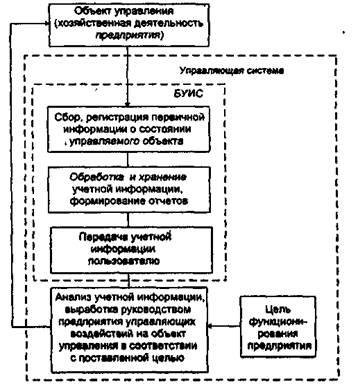

Бухгалтерскую информационную систему рассматривают как существенный инструмент управления работой предприятий в рыночных условиях. БУИС служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения (рис. 1). В ней осуществляются сбор, регистрация данных о хозяйственной деятельности предприятии, их обработка, хранение, передача пользователям для анализа и принятия решений. Таким образом, данные о хозяйственной деятельности являются входом в БУИС, а полезная информация для лиц, принимающих решения, - выходом из нее. Главная цель функционирования БУИС на предприятии - обеспечить руководство предприятия финансовой информацией для принятия обоснованных решений при выборе альтернативных вариантов использования ограниченных ресурсов.

БУИС предоставляет бухгалтерскую информацию, отражающую полную картину хозяйственной деятельности предприятия. В настоящее время в условиях перехода на международные стандарты ведения бухгалтерского учета изменилась ориентация бухгалтерской информации. Если совсем недавно ее основным пользователем были органы государственного управления, то сейчас бухгалтерская информация является основой, принятия управленческих решений как внутри предприятия, так и вне его.

Рис.1. Схема управления предприятием в условиях использования БУИС

Для этапа планирования бухгалтер должен предоставить информацию о предполагаемой прибыли и потребности в денежных ресурсах. На этапе контроля от бухгалтера требуется информация сравнения фактических доходов и затрат с плановыми. На эта анализа на основе бухгалтерской информации выяснятся, была достигнута поставленная цель или нет. По результатам анализа принимаются решения относительно совершенствования системы управления предприятием.

Главными пользователями бухгалтерской информации являются руководство и менеджеры служб предприятия. На основе этой информации выделяются чистая прибыль предприятия за последний отчетный период и, соответствие нормы прибыли ожидаемой величине, наличие денежных ресурсов, соотношение чистых активов и уставного капитала, себестоимость производимой продукции.

Существуют внешние пользователи бухгалтерской информации. Это акционеры, инвесторы, кредиторы, покупатели, клиенты, аудиторы и инспектора налоговых служб. Акционерам и инвесторам важно знать, насколько эффективно и прибыльно используемся собственный капитал владельцев предприятия, нужны ли ему новые инвестиции. Кредиторов интересуют вопросы о необходимости ссуды, способности предприятия своевременно выплачивать проценты за кредит и в срок расплатиться с долгами. В этой связи бухгалтерская информация все в большей степени становится связанной с технико-экономическим обоснованием и с бизнес-планированием при привлечении инвестиций.

Чтобы бухгалтерская информация была полезной, она должна быть

достоверной и значимой. Достоверность показывает, что информация

полностью отражает хозяйственные процессы на предприятии, легко проверяема и не выражает интересы какого-либо конкретного лица. Значимость бухгалтерской информации заключается в том, что она должна быть полезной при составлении планов, основанной на обратной связи и поступать к пользователю в нужное время. Обратная связь предполагает знание, того, насколько верными оказались предыдущие ожидания.

Чтобы бухгалтерская информация достаточно однозначно воспринималась теми, кто участвовал в её подготовке на предприятии, и теми, кто использует ее вне предприятия, она должна удовлетворять определенным требованиям.

Во-первых, бухгалтерская информация должна удовлетворят» требованиям сравнения и постоянства. Т.е. нельзя в течение учетного периода использовать разные формы и методы бухгалтерского учета, иначе пропадает возможность сравнения данных. Для изменения используемой формы учета должны быть веские основания. Такие изменения могут происходить в том случае, если они совмещены с началом нового учетного периода (года).

Во-вторых, бухгалтерская информация должна быть существенной. Не следует терять время на учет незначительных факторов. Т.е. если усилия по учету сравнимы со стоимостью учитываемых средств, учет необходимо упростить.

В-третьих, бухгалтерская информация Должна быть консервативной. Так как отражение фактов хозяйственной деятельности в бухгалтерском учете не всегда является однозначным, необходимо выбирать оценку, которая менее оптимистична, т. е. следует рассчитывать на отсутствие прибыли и учитывать возможные убытки.

В-четвертых, бухгалтерская информация должна быть полной, содержать максимум сведений, которые необходимы пользователю.

При проектировании БУИС необходимо учитывать общие принципы построения и функционирования БУИС. К ним относят принципы первого лица, системного подхода, надежности, непрерывного развития, экономичности, совместимости.

1. Принцип первого лица определяет право принятия окончательного решения и порядок ответственности на различных уровнях управления.

2. Принцип системного подхода предполагает в процессе проектирования БУИС проведение анализа объекта управления и системы управления им, а также выработку общих целей и критериев функционирования объекта в условиях его автоматизации. Данный принцип предусматривает однократный ввод информации в систему и многократное ее использование, единство информационной базы, комплексное программное обеспечение.

3. Принцип надежности характеризует надежность работы БУИС, которая обеспечивается с помощью различных способов, например дублирования структурных элементов системы или их избыточности.

4. Принцип непрерывного развития системы требует возможности ее расширения без существенных организационных изменений.

5. Принцип экономичности заключается в том, что выгоды от новой БУИС не должны превышать расходы на нее.

6. Принцип совместимости предполагает, что проектируемая БУИС будет учитывать организационную структуру предприятия, а также интересы и квалификацию людей, осуществляющих бухгалтерский учет, при условии подготовленности их к работе в этой системе.

Проблема автоматизации бухгалтерского учета на крупных предприятиях остается одной из актуальных и сложных в современных условиях; Это связано прежде всего с необходимостью сбора и перерабатки значительных объемов информации и своевременной выдачи результатов для их анализа и принятия управленческих решений.

Для менеджеров крупных предприятий в условиях рынка важны не только автоматизация решаемых задач, но и возможность повышения эффективности управления предприятием, сохранение финансового равновесия, получение стабильной прибыли. В этой связи БУИС крупного предприятия должна обеспечивать:

. автоматизированное решение всего комплекса задач бухгалтерского учета, планирования, анализа финансово-хозяйственной деятельности предприятия, а также внутреннего аудита;

. получение оперативной, постоянно меняющейся информации о текущем состоянии дел на предприятии. Такой режим важен, например для крупных промышленных предприятий, стремящихся более эффективно использовать свои ресурсы; для крупных торговых домов, которые могут терпеть убытки в случае, если информация о движении и наличии товаров и иных средств не обновляется в течение короткого времени;

• возможность консолидированного управления и получения консолидированных финансовых отчетов. Крупные предприятия могут иметь филиалы или удаленные склады. Кроме того, финансы такого предприятия могут принадлежать группе собственников.

БУИС крупного предприятия, отвечающую данным требованиям целесообразно создавать на основе комплекса АРМ учетных работников, действующих в сети, с централизованным управлением.

На крупных предприятиях бухгалтерский учет организуется по двухуровневой системе управления: правленческий и финансовый учет.

Управленческий учет оперирует показателями себестоимости, затратами подразделений, выявляет результаты приведенных операций по ответственным лицам, секторам деятельности, по другим подразделениям. Сметы, нормативы, калькуляции, оптимальные соотношения затрат и результатов — объекты управленческого учета.

Информация управленческого учета имеет четко выраженную внутреннюю направленность. Она используется производственным, управленческим персоналом, дирекцией для внутрихозяйственного управления.

Финансовый учет направлен на обобщение, синтез информации. Он позволяет оперативно определять прибыль предприятия за некоторый период, обобщать активы и пассивы предприятия в форме отчетного баланса, характеризовать имущественное и финансовое состояние предприятия.

Информация финансового учета широко используется внешними потребителями - инвесторами, кредиторами и другими организациями и предприятиями. Она необходима также и управленческому персоналу, финансистам, акционерам предприятия, членам правления для принятия финансовых решений, планирования и прогнозирования экономики предприятия, экономического анализа информации.

Финансовый учет регламентируется общими для всех правилами, что гарантирует единообразие и понятность информации для всех. Достоверность финансовой отчетности подтверждается независимым специалистом — аудитором.

Финансовый и управленческий учет - это самостоятельные, но взаимосвязанные подсистемы бухгалтерского учета, основанные на одном и том же массиве первичных данных и первичной документации. Нецелесообразно собирать первичные данные для каждой подсистемы отдельно. Они тесно связаны между собой и не могут обойтись без взаимного обмена информацией.

Первичный учет представляет собой систему сбора, измерения, регистрации, накопления, хранения информации, а также передачи ее для дальнейшей обработки. Информация первичного учета обеспечивает обратную связь в БУИС, а значит, и для управленческого, и финансового учета.

В этой связи при создании БУИС на крупном предприятии первичный учет следует также выделить в отдельную подсистему.

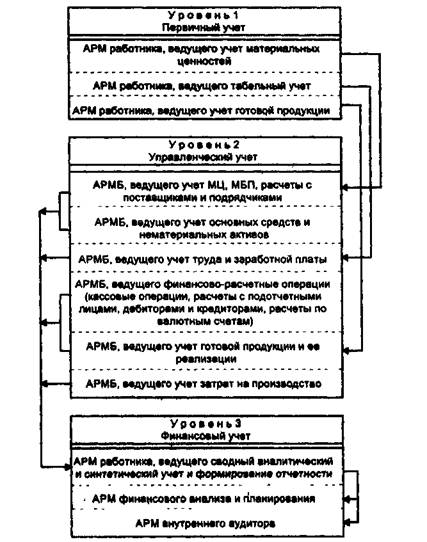

На крупном предприятии обработка учетной информации с помощью БУИС ведется на трех уровнях, соответствующих первичному, управленческому и финансовому учету (рис. 2). На каждом уровне в соответствии с методологией сбора, регистрации и обработки учетной информации создаются АРМ экономистов, бухгалтеров, финансистов и аналитиков, взаимодействующие между собой.

АРМ организованы по функциональным участкам, каждый из которых связан или с первичным учетом (материалов, готовой продукции (ГП), табельным учетом), или с определенным объектом бухгалтерского учета, где осуществляются непрерывная регистрация и обработка хозяйственных операций (по учету материальных ценностей (МЦ), основных средств и нематериальных активов, труда и заработной платы, финансово-расчетных операций, готовой продукции и ее реализации).

Для каждого АРМ или группы АРМ разрабатывается самостоятельный программный модуль. Организованная таким образом БУИС представляет собой открытую модульную систему, для которой характерна возможность добавления и удаления ее компонентов (АРМ).

Рис 2. Схема взаимосвязи и распределения АРМ по уровням учета к БУИС

на крупном предприятии

В зависимости от используемых средств организационной или вычислительной техники обмен информацией между отдельными АРМ в БУИС может осуществляться двумя способами:

1) с помощью магнитных носителей (дисков);

2) по каналам связи при наличии сети.

На первом уровне (первичный учет) с помощью АРМ работников, ведущих первичный учет, выполняются сбор, регистрация, накопление и частичная обработка первичной информации, возникающей в производственно-хозяйственных подразделениях предприятия (цехах, складах, подразделениях). На этом уровне функционируют АРМ по учету материальных ценностей, ведению табельного учета и учету готовой продукции на складе.

Полученные на каждом участке результирующие данные на основе модемной связи поступают на второй уровень - управленческий учет, который характеризуется трудоемкими ручными операциями, а также большими объемами учетных номенклатур. На этом уровне данные первичных документов и информация, полученная по электронной почте с нижнего уровня, регистрируются и группируются в системе синтетических аналитических счетов. На втором уровне функционирует группа АРМБ (по учету материальных ценностей, основных средств и нематериальных активов, труда и заработной платы, финансово-расчетных операций, готовой продукции и ее реализации, затрат на производство). Она формирует результирующие данные, отражающие все хозяйственные операции предприятия в стоимостной оценке, в виде файлов бухгалтерских проводок.

Эта информация передастся на более высокий третий уровень обработки данных - финансовый учет, где организуются АРМ сводного учета, финансового анализа и планирования, а также внутреннего аудита. С помощью АРМ сводного учета на основе данных аналитического и синтетического учета, поступающих по каналам связи с нижних уровней, формируются Главная книга, бухгалтерский баланс, отчет о финансовых результатах и другие учетные регистры синтетического и аналитического учета.

АРМ финансового анализа и планирования обеспечивает финансовый анализ и планирование, позволяющие формировать аналитическую информацию для принятия решений, а также предоставлять руководству оперативную информацию. К такой информации относятся показатели себестоимости, прибыли, состояние расчетного и других счетов, дебиторской и кредиторской задолженности, различные экономические показатели, динамика их движения в виде таблиц и графических диаграмм, результаты анализа, прогнозы, сведения о сотрудниках. Вся информация может быть получена по запросу в любой момент времени.

АРМ внутреннего аудитора позволяет отслеживать изменения в системе бухгалтерских стандартов, анализировать хозяйственную ситуацию, законодательство, вырабатывать предложения по учетной политике, регулированию издержек и рациональному построению инвестиционной политики и др.

В целом данные финансового учета используются в планировании и прогнозировании экономики предприятия, в финансовом менеджменте, в экономическом анализе всей информации предприятия.

В результате функционирования такой БУИС формируются объективные данные, которые необходимы руководству для принятия решений. Эти решения влияют на сохранение финансового равновесия, на выбор наиболее эффективных направлений производственной и коммерческой деятельности для получения стабильной прибыли и рентабельности в условиях рынка.

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 2268; Нарушение авторских прав?; Мы поможем в написании вашей работы!