КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття та принципи побудови звітності

|

|

|

|

План

ЛЕКЦІЯ 9. ОСНОВИ БУХГАЛТЕРСЬКОЇ ЗВІТНОСТІ

9.1. Поняття та принципи побудови звітності.

9.2. Класифікація звітності та її користувачі.

9.3. Порядок складання, подання й оприлюднення фінансової звітності.

9.4. Форми фінансової звітності.

Нормативна база:

1. Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 р. № 996-ХІУ.

2. Порядок подання фінансової звітності, затверджений постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419.

3. Положення (стандарти) бухгалтерського обліку:

— П(С)БО 1 "Загальні вимоги до фінансової звітності";

— П(С)БО 2 "Баланс";

— П(С)БО 3 "Звіт про фінансові результати";

— П(С)БО 4 "Звіт про рух грошових коштів";

— П(С)БО 5 "Звіт про власний капітал";

— П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах";

— П(С)БО 20 "Консолідована фінансова звітність";

— П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва".

Звітність – це система узагальнених показників, які характеризують діяльність підприємства за певний період.

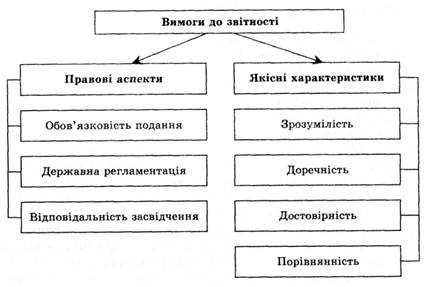

Залежно від потреб управління, чинних законодавчих та нормативно-правових актів можна сформувати систему вимог до звітності (рис. 9.1)

Рис. 9.1.Вимоги до звітності

Підприємства зобов'язані подавати квартальну та річну фінансову звітність органам, до сфери управління яких вони належать, власникам, органам державної виконавчої влади та іншим користувачам (податковим, фінансовим, статистичним органам, фондам, банкам тощо).

Інформація, наведена у фінансових звітах, стає необхідною для користувачів завдяки властивим їй якісним характеристикам, основними І яких є: зрозумілість, доречність, достовірність, порівнюваність звітності.

|

|

|

Зрозумілість для користувачів означає, що користувачі мають відповідні знання з бізнесу, економічної діяльності та бухгалтерського обліку і прагнуть вивчати інформацію з достатньою ретельністю.

Інформація є доречн ою, якщо впливає на економічні рішення користувачів, допомагаючи оцінюванню ними минулих, нинішніх чи майбутніх подій, або допомагає їм підтвердити чи виправити їх минулі оцінки.

Інформація є суттєвою, якщо її пропуск або неправильне відображення може вплинути на економічні рішення користувачів, прийняті на основі фінансових звітів.

Інформація є достовірною, коли вільна від суттєвих помилок та упередженості, і користувачі можуть покластися на неї тією мірою, якою вона відображає або, як очікується, буде відображати дійсний стан справ.

Є два обмеження доречності й достовірності інформації.

Своєчасність. У випадку надмірної затримки з наданням звітної інформації вона може втратити свою доречність.

Співвідношення вигід і витрат. Вигоди, отримані від інформації, мають перевищувати витрати на її надання.

Порівнянність. Фінансова звітність має надавати можливість користувачам порівнювати:

— фінансові звіти підприємств за різні періоди;

— фінансові звіти різних підприємств.

Фінансова звітність підприємства формується з дотриманням таких принципів:

— автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників. Тому особисте майно і зобов'язання власників не повинні відображатись у фінансовій звітності підприємства;

— безперервності діяльності, що передбачає оцінку активів і зобов'язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

— періодичності, що припускає розподіл діяльності підприємства на певні періоди часу з метою складання фінансової звітності;

|

|

|

— історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

— нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які було здійснено для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності в момент їх виникнення незалежно від часу надходження і сплати грошей;

— повного висвітлення, згідно з яким фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

— послідовності, який передбачає постійне (з року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики має бути обґрунтована і розкрита у фінансовій звітності;

— обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, мають запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

— превалювання змісту над формою, за яким операції мають обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

— єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства в його фінансовій звітності в єдиній грошовій одиниці.

Елементи фінансових звітів:

активи — ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигід у майбутньому (економічна вигода є потенційною можливістю отримання підприємством грошових коштів внаслідок використання активів).

зобов'язання — заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, зумовить зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

власний капітал — частина в активах підприємства, що залишається після вирахування його зобов'язань.

доходи — збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

|

|

|

витрати — зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 883; Нарушение авторских прав?; Мы поможем в написании вашей работы!