КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Величина кредитного риска в соответствии со стандартизированным подходом

|

|

|

|

───────────────────────┬─────────┬────────┬─────────┬─────────┬────────────

Кредитный рейтинг, │ AAA, AA │ A+, A- │ BBB+, B-│ Ниже BB-│Рейтинг

присвоенный агентством│ │ │ │ │не присвоен

(по шкале S&P) │ │ │ │ │

──────────────────────┼─────────┼────────┼─────────┼─────────┼────────────

Весовой коэффициент │ 20 │ 50 │ 100 │ 150 │ 100

риска, % │ │ │ │ │

───────────────────────┴─────────┴────────┴─────────┴─────────┴────────────

Однако, применение стандартизированного подхода российскими коммерческими банками невозможно, так как масштаб деятельности кредитных агентств на территории России оставляет желать лучшего. В таких условиях возможность применения стандартизированного подхода ограничивается кредитными сделками с десятком нефтяных компаний и рядом крупных компаний экспортно-ориентированных отраслей. Подавляющее же большинство отечественных заемщиков будет отнесено к последней группе предприятий, которым не присвоен кредитный рейтинг.

|

|

|

Подход на основе использования внутренней рейтинговой системы (подход Internal Rated Based Approach - IRB Approach) базируется на системе построения кредитных рейтингов, используемой банком самостоятельно. С точки зрения измерения кредитного риска подход IRB представляет собой математическую модель, учитывающую четыре фактора: вероятность дефолта контрагента (PD); удельный вес потерь при дефолте контрагента (LGD); абсолютную величину потерь при дефолте (EAD) и остаточный срок кредита или обращения долговой ценной бумаги (M). С применением этих показателей определяются так называемые ожидаемые (EL) и неожидаемые (UL) потери, величина которых включается в расчет достаточности капитала. Данный подход представляется более чувствительным к кредитному риску и стимулирует дальнейшее совершенствование внутрибанковских систем рейтинговой оценки. Анализ таких систем, проведенный Базельским комитетом, свидетельствует, что большинство западных банков с успехом рассчитывают показатели кредитоспособности и кредитных рисков на основе внутренних моделей оценки.

Анализ структуры кредитного портфеля (структурный метод) является одним из способов оценки его качества. В мировой и российской банковской практике известно много критериев сегментации кредитного портфеля. Среди них: субъекты кредитования, объекты и назначение кредита, сроки кредитования, размер ссуды, наличие и характер обеспечения, источники и методы погашения кредитов, кредитоспособность заемщика, цена кредита, отраслевая принадлежность заемщика. Структурный анализ проводится для выявления излишней концентрации кредитных операций в одном сегменте, доли крупных ссуд и ссуд, предоставленных заемщикам с низкой степенью кредитоспособности, что повышает степень совокупного кредитного риска.

3. Мониторинг риска – процесс регулярного анализа показателей риска применительно к его видам, разработка мероприятий, инструментов, минимизирующих кредитные риски, организация контроля управлением риска.

|

|

|

Методы регулирования кредитных рисков (методы нейтрализации и компенсации):

Ø Предотвращение риска. Отказ о выдаче кредита, сопряженного с рискованным мероприятием (объектом кредитования), предоставление кредита при условии контроля системы защиты от возможного его невозвращения.

Ø Перевод риска. Создание ситуации, при которой риск берет на себя третье лицо, в том числе государство (способы минимизации).

Ø Поглощение риска. Нейтрализация возможного ущерба при наступлении вероятного события или несрабатывания иных способов его минимизации. Первичным способом такого поглощения является формирование резерва на возможные потери по ссудам. Конечным способом поглощения риска выступает имущество заемщика, покрывающее долг и уплату процента в случае наступления вредоносного события.

Ø Компенсация риска. Уравнение последствий риска посредством механизма сохранения безубыточного состояния. В этом случае для банка-кредитора важно создать ситуацию, когда потеря, например, кредита в полном объеме или части, как основной сделки, компенсируется приобретением от другой (вспомогательной) сделки. Примером такой компенсации может служить открытие заемщиком депозита в кредитной организации, предоставляющей кредит. В качестве компенсирующего способа может выступать и залог.

Ø Распределение риска. Применяется с целью ограничения воздействия ущерба этой отдельной частью, а не всей совокупностью. На практике это находит свое отражение при рассредоточении кредитования различных типов заемщиков (различных отраслей, юридических и физических лиц), объектов, сроков кредитов и т.д.

Ø Диверсификация. Расширение диапазона кредитования, появление новых услуг, связанных с кредитованием. Это могут быть те операции, которые банк ранее не выполнял и совершенно новые услуги в сфере кредитования.

Способы минимизации кредитного риска (перевод риска на третью сторону)

К способам минимизации кредитных рисков относят: секьюритизацию активов, страхование кредитного риска, хеджирование риска, введение ограничений (лимитов) по ссудам.

|

|

|

Секьюритизация

Согласно экономическому словарю, секьюритизация - это замена нерыночных займов или потоков наличности на ценные бумаги, свободно обращающиеся на рынках капиталов.

Этого можно достичь путем выделения определенного вида дебиторской задолженности и оформления этой задолженности таким образом, чтобы покупатели ценных бумаг могли обеспечить возврат своих вложений на основании этих конкретных обязательств. Виды задолженности могут быть практически любыми. Наиболее крупная группа – это ипотечные и потребительские кредиты. Также это могут быть корпоративные и лизинговые кредиты, будущие платежи по кредитным картам и т. д. Некрупные по размеру активы должны быть однородными для объединения их в пул. Могут секьюритизироваться и будущие поступления, например, телекоммуникационные компании могут секьюритизировать будущие роуминговые платежи, банки – будущие поступления по расчетам с кредитными картами.

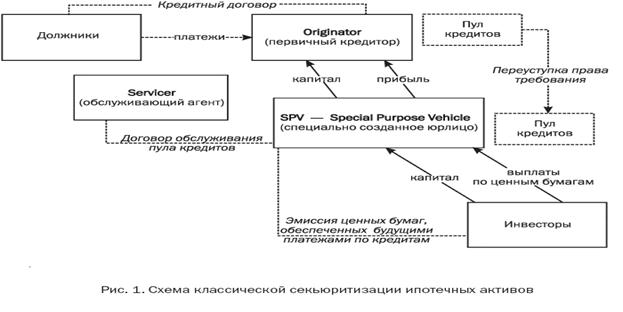

Механизм секьюритизации: процесс секьюритизации включает в себя несколько этапов, которые отражают деятельность участников этого процесса от момента выдачи кредита до погашения ценных бумаг, обеспеченных этими кредитами.

- Предоставление ипотечного кредита

На этом этапе осуществляется выдача кредита, заключается сделка предоставления кредита на определенную сумму и срок между банком-кредитором и заемщиком. Такой банк называется оригинатором. Его основная функция — обслуживание кредита, то есть выполнение функций сервисного агента. Кроме основного сервисного агента, в международной практике всегда предусмотрен резервный сервисный агент, который должен приступить к исполнению функции обслуживания пула в случае неспособности основного сервисного агента. Бесспорно, что банк, который является резервным сервисным агентом, должен обладать соответствующими финансовыми ресурсами и иметь безупречную репутацию и высокий кредитный рейтинг.

- Аккумулирование кредитов и формирование пула закладных

Для проведения секьюритизации необходимо сформировать пул кредитов, которые должны быть относительно однородными по таким показателям, как срочность, процентная ставка, кредитные риски и ликвидность, что обеспечивает возможность актуарных расчетов. В пул кредитов не должны включаться некачественные (проблемные) кредиты, поэтому многократно возрастают требования к унификации и стандартам кредитования, что обеспечивает минимизацию возможных рисков и надежность ценных бумаг.

|

|

|

На этом этапе происходит так называемая дифференциация выданных кредитов. После этого осуществляется непосредственная продажа активов (true sale). После реализации пулов активы переходят на баланс SPV, которая в свою очередь продает их ипотечному (платежному) агенту. Ипотечный агент выступает эмитентом выпуска ипотечных ценных бумаг, наиболее важной характеристикой которых с экономической точки зрения является разделение выпуска на старшие и младшие транши. Продажа активов имеет большое значение, во-первых, из-за воздействия на баланс ссудодателя (вывод его за баланс), а во-вторых, из-за возможности соблюсти общепринятые требования по ведению бухгалтерского учета (Generally Accepted Accounting Practices, GAAP) и законодательные требования по соблюдению капитала.

- Выпуск и размещение ценных бумаг

На третьем этапе происходит самое главное — размещение ценных бумаг, которое проводится при взаимодействии следующих участников: эмитента ценных бумаг, андеррайтера, рейтинговой компании, гаранта (страховой компании), юридической компании, аудиторской организации. Взаимодействие всех участников на этом этапе происходит на определенных условиях с определенным размером вознаграждения каждому участнику. В результате осуществляется подготовка информационного меморандума.

Обычно выпуски ипотечных ценных бумаг разделены на транши — старшие и младшие. Ключевое различие между ними заключается в очередности исполнения по ним обязательств: по старшим траншам обязательства исполняются в первую очередь (менее рискованны), затем — по младшим (более рискованны). После выпуска ипотечных ценных бумаг они размещаются на фондовом рынке, а денежные средства, вырученные от их реализации, поступают банку-кредитору.

- Аккумулирование денежных средств для выплат по ценным бумагам и погашение

Выплачиваемые заемщиком по кредиту денежные средства аккумулируются оригинатором для погашения ценных бумаг и выплат процентов по ним. Далее производится непосредственно погашение.

Упрощенно схема секьюритизации отображена на рисунке:

Кроме классической схемы секьюритизации, существует так называемая синтетическая секьюритизация, при проведении которой пул кредитов не продается специальному юридическому лицу, а лишь выделяется на балансе банка-оригинатора. При синтетической секьюритизации происходит передача риска, связанного с активами, а не самого актива. Изоляция секьюритизируемых активов от риска банкротства банка-оригинатора в этом случае происходит путем отделения пула кредитов от общей конкурсной массы при банкротстве оригинатора и закрепления в законодательстве первоочередного права держателей ценных бумаг секьюритизации (инверторов) на данный пул активов по сравнению с другими кредиторами.

Секьюритизация при определенных условиях позволяет достичь следующих целей:

§ минимизировать кредитный риск;

§ повысить доходность на собственный капитал и соблюсти требования к достаточности собственного капитала (для банков), ведь часть активов переводится на другое юридическое лицо;

§ диверсифицировать источники финансирования, привлекать новые источники за счет выпуска SPV ценных бумаг;

§ снизить стоимость привлекаемого финансирования (за счет того, что кредитный рейтинг секьюритизационных ценных бумаг может быть выше, чем рейтинг эмитента);

§ привлечь финансирование на более длительный срок (по сравнению с обычным кредитованием).

Основным недостатком секьюритизации как способа рефинансирования кредитов для банка является сложность организации сделки и, как следствие, ее высокая стоимость. Это обусловливает недоступность секьюритизации для мелких банков и необходимость формирования крупного пула кредитов (более $100 млн.) для достижения экономической эффективности сделки. Кроме того, из объективной сложности сделки вытекает ее зависимость от законодательства страны, в которой она осуществляется, что приводит к т.н. «конкуренции юрисдикций». В странах с континентальной системой права проведение секьюритизации, как правило, невозможно без принятия соответствующих законодательных актов.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 667; Нарушение авторских прав?; Мы поможем в написании вашей работы!