КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

С пропорциональными величинами

|

|

|

|

Кредит

Деньги

1.1 Сущность, функции, роль денег

1.1.1 Необходимость денег

Деньги имеют товарное происхождение их необходимость обусловлена сменой форм стоимости. Смена форм стоимости объективно возникает в результате обмена. Деньги упрощают обмен.

Различают 4 формы стоимости:

- Простая (случайная) – соответствует ранней стадии обмена, когда обмен носил случайный характер. Один товар выражал свою стоимость в другом противостоящем ему товаре. Необходимости в деньгах при этой форме не существовало.

- Полная (развернутая) – вызвана, развитием обмена первым общественным разделением труда. В обмен включаются не случайные товары, а многочисленные. Каждый товар выражается в относительной форме товаров-эквивалентов. Множество товаров-эквивалентов обуславливает стоимость каждого товара. При этой форме стоимость каждого товара не получает законченного выражения и нет необходимости введения денег при данной форме.

- Всеобщая – связана с дальнейшим развитием товарного производства и обмена. На рынке выделяются товары, которые на местных рынках выполняют роль главных предметов обмена: соль, металл, мех и т.д. при этой форме роль всеобщего эквивалента пока не закрепляется за каким-то товаром. Роль всеобщего эквивалента выполняют различные главные товары местного рынка.

- Денежная – вызвана дальнейшим развитием производства и обмена. Выделяется всеобщий эквивалент. С развитием обмена и созданием международного рынка роль всеобщего эквивалента закрепился за благородными металлами. Появляется всеобщий эквивалент – деньги.

Деньги называют языком рынка. Это подтверждается тем, что реальная деловая информация состоит главным образом из информации, описывающей денежные платежи. Цены на различные товары выражаются в денежных единицах. Финансовые обязательства и финансовые результаты действия субъектов хозяйствования выражается так же в денежной форме, т.е. деньги выступают как специфический товар, с натуральной формой которого срастаются функции всеобщего эквивалента

|

|

|

1.1.2 Сущность и функции денег

Деньги – средство оплаты товаров, средство измерения стоимости и средство сохранения стоимости. Сущность денег выражается в единстве трех свойств:

- всеобщая непосредственная обмениваемость;

- кристаллизация меновой стоимости;

- материализация всеобщего рабочего времени.

Деньги выполняют пять функций:

- мера стоимости;

- средство обращения;

- средство образования сокровищ, сбережений;

- средство платежа;

- роль мировых денег.

1.1.3. Роль денег и их виды

Деньги - всеобщий эквивалент обмена, в них измеряют стоимость всех товаров и они играют роль микроэкономическую, макроэкономическую, внутреннюю (национальную) и международную. Микроэкономическая роль. Субъекты хозяйствования на микроэкономическом уровне используют деньги в своих деловых операциях, проводимых через банки и минуя их, деньги используются при платежах и при накоплении. Макроэкономическая роль. На макроуровне деловые взаимоотношения строятся с использованием денежного обращения. Функционирование денежно-кредитной системы России и международной денежно-кредитной системы невозможно без денег. В рыночных условиях деньги выполняют качественно новую роль. Они превращаются в капитал или самовозрастающую стоимость. Деньги становятся денежным капиталом в воспроизводстве индивидуального капитала благодаря тому, что их функционирование включено в кругооборот промышленного капитала. Деньги представляют собой исходный пункт и результаты промышленного капитала. Деньги обслуживают производство и реализацию общественного капитала, выступают в виде денежных потоков, которые движутся как внутри первого подразделения производства, так и второго (I – производство средств производства) (II – потребление), а так же деньги используются и между этими подразделениями. Роль денег усиливается, т.к. они выступают в качестве инструмента регулирования экономики. В своем эволюционном развитии деньги выступают в виде:

|

|

|

- металлических денег;

- бумажных денег;

- кредитных денег;

- электронных денег;

Бумажные деньги. Это казначейские билеты. Являются знаками и представителями полноценных денег. Исторически бумажные деньги возникли из металлического обращения и появились в денежном обороте как заместители ранее находящихся в обращении золотых и серебренных монет. Объективная возможность использования бумажных денег появилась из функции денег «средство общения». Деньги являются посредником в обмене товаров и необходимость в их использовании появилась после некоторого использования металлических денег, когда были установлены недостатки последних в использовании. Сущность бумажных денег – это денежные знаки, которые выпускаются для покрытия бюджетного дефицита, обычно – неразменные на металл, но наделенные государством принудительным курсом. Особенность бумажных денег – они лишены самостоятельной стоимости, но снабжены государством принудительным курсом и поэтому приобретают представительную стоимость в обращении и выполняют роль покупательного и платежного средства. Эмитентами являются – государственное казначейство, либо ЦБ. В первом случае государство прямо исполняет выпуск денег для покрытия своих расходов. Во втором случае это делается косвенно: ЦБ выпускает неразменные банкноты и предоставляет их в ссуду государству. Государство направляет их на покрытие бюджетных расходов. Разница между номинальной стоимостью выпущенных бумажных денег и затратами на их выпуск, образуют эмиссионный доход, который является элементом государственных доходов. Экономическая природа бумажных денег такова, что исключает возможность устойчивого бумажно-денежного обращения:

- выпуск бумажных денег не регулируется потребностью товарооборотов в деньгах;

- отсутствует механизм автоматического изъятия излишков бумажных денег из обращения.

Размер эмиссии денег зависит от потребности государства в финансовых ресурсах, а не определяется потребностью товаров и платежных оборотов. Бумажные деньги не являются пригодными для накопления сокровищ. Попав в обращение они в нем остаются и обесцениваются. Излишек не может сам по себе уйти из оборота. Особенностью бумажных денег является и то, что они неустойчивы и обесцениваются. Причины:

|

|

|

- избыточный выпуск в обращение;

- потеря доверия к правительству;

- неблагоприятные платежные балансы.

Наиболее типичное обесценивание – инфляция, обусловлена чрезмерной эмиссией бумажных денег.

Кредитные деньги.

Кредитные деньги объективно вызваны расширением коммерческих и банковских кредитов. Кредитные деньги относятся к высшей сфере общественно экономических процессов, т.е. когда товарные отношения приобретают всеобъемлющий характер и когда всеобщим товаром становятся кредитные деньги (при заключении контрактов).

Кредитные деньги эволюционировали:

- вексель;

- банкнота;

- чек;

- электронные деньги;

- кредитные карточки.

Вексель – письменное обязательство должника (простой) или приказ кредитора должнику (переводной) об уплате обозначенной суммы в нем через определенный срок. Простой и переводной вексель – разновидности коммерческого векселя. Есть финансовый вексель – долговое обязательство, возникающее из предоставления в долг определенной суммы денег. Разновидностью финансового векселя является казначейский вексель. В данном случае должником является государство. Дружеские векселя – выставляются друг на друга с целью последующего учета в банке. Бронзовые (дутые) векселя – долговые обязательства, не имеющие реального обеспечения.

Характерные особенности векселей:

- абстрактность (нет конкретизации);

- бесспорность (обязательная оплата долга, включая принудительные меры);

- обращаемость (передача векселя как платежного средства другим лицам с передаточной надписью на его обороте. Отсюда возникает возможность в зачете вексельных обязательств).

Банкнота – доминирующий кредитный инструмент обращения; выпуск ЦБ путем переучета векселей.

|

|

|

Отличие от векселя: – срочность (вексель – срочное долговое обязательство от 3 до 6 месяцев; банкнота – бессрочное долговое обязательство); – гарантия (вексель выпускается в обращение индивидуальным юридическим лицом, имеет индивидуальную гарантию; банкнота – выпускается ЦБ, имеет государственную гарантию). Отличие от бумажных денег:

· происхождение (бумажные деньги возникли из необходимости –«средство обращения», банкнота – из необходимости «средств платежа»);

· метод эмиссии (бумажные деньг – выпускает МинФин; банкноты – выпускает ЦБ);

· возвратность (бумажные деньги не возвращаются к эмиссионеру, а остаются в каналах обращения; банкноты, выпущенные с учетом переучета векселя по истечению срока, указанного в векселе возвращаются в ЦБ);

· по разменности (классическая банкнота по возвращению в банк разменивается на золото и серебро; бумажные деньги никогда так не разменивались).

Размен банкнот на золото и серебро исключает избыточное количество банкнот в обращении и их обеспечение. В современных условиях банкноты уже не размениваются на золото и серебро. Прекращение этого размена привело к тому, что нет золотого обеспечения банкнот. Однако, банкнота продолжает сохранять товарную природу и в обращении для них характерны те же закономерности, что и для бумажно-денежного обращения. Чек появился с созданием коммерческих банков после векселей и банкнот в связи с сосредоточением свободных денежных средств на текущих счетах. Чек может быть рассмотрен как разновидность переводного векселя. Существуют несколько видов чеков:

- именные;

- ордерные (чек, составленный на определенное лицо, но с правом передачи другому лицу);

- предъявительские чеки (на предъявителя);

- расчетные (используются при безналичных расчетах);

- акцептованные чеки (банк дает согласие произвести оплату по этим чекам).

По природе чек является средством получения наличных денег в банке; средством обращения и платежа; средством безналичных расчетов. На основании чеков возникло и существует система безналичных расчетов, в которых большая часть платежей погашается без участия наличных денег, т.е. платеж производится по сальдо (т.е. по разнице взаимных претензий). Такая система характерна для расчетов между клиентами одного банка. Если расчеты идут между клиентами разных банков, то чек выписывается на сумму сальдо на Центральный Банк или на Расчетную Палату. Электронные деньги. Их появлению способствовало развитие механизации и автоматизации банковских операций и переход к использованию ЭВМ. В 1970 г. была создана система платежей на электронной основе. В настоящее время в России используется подобная система, которая позволяет заменить чеки на кредитные карточки. Кредитные карточки – средство расчетов, заменяющее наличные деньги, чеки, и позволяющее владельцу получить в банке краткосрочный ссуду.

Виды кредитных карточек, например,

- банковские;

- торговые;

- на приобретение бензина;

- для оплаты туризма.

1.2 Денежное обращение и его структура

1.2.1 Сущность денежного обращения

Денежное обращение – движение денег в наличных и безналичных формах, обслуживающее реализацию товаров и нетоварные платежи и расчеты в хозяйстве. Денежное обращение является результатом товарного производства. По своей структуре денежное обращение делится на две сферы:

- наличную;

- безналичную.

Наличное денежное обращение – движение наличных денег, обслуживается бумажными деньгами, разменной монетой, банкнотой. В развитых капиталистических странах банковские билеты выпускаются ЦБ и составляют подавляющую часть наличного денежного обращения. Незначительная часть выпуска денег приходится на Казначейство, которое выпускают, в основном, монеты и мелкокупюрные денежные бумажные знаки – казначейские билеты. Безналичное денежное обращение – движение денег без наличного оборота: банковские депозиты на счетах клиентов, использование которых осуществляется с помощью чеков, кредитных карточек, электронных переводов. В денежном обращении так же участвуют: векселя, сертификаты и другие обязательства. Между наличным денежным оборотом и безналичным денежным оборотом существует тесная взаимосвязь, т.к. деньги переходят из одной формы в другую. Соотношение между наличным и безналичным оборотом зависит от многих факторов. Так, например, в некоторых странах наличный оборот составляет 10%, а безналичный – 90%.

1.2.2. Законы денежного обращения

Закон денежного обращения характерен для всех общественных формаций, где существуют товарно-денежные отношения. Суть: количество денег, необходимое для выполнения функции “средств обращения” должно быть равно сумме цен реализованных товаров деленной на число оборотов одноименных единиц. Данный закон выражает взаимосвязь между массой обращающихся товаров, уровнем их цен и скоростью обращения денег. Если рассмотрим деньги как средство платежа, то количество денег для обращения определяется: Д = (∑ цен реализованных товаров - ∑ цен товаров, проданных в кредит + ∑ платежей по обязательствам - ∑ взаимопогашающихся платежей)/среднее количество оборотов денег, как средства обращения и средств платежа. На количество денег, необходимое для обращения, влияют разнообразные факторы, которые зависят от условий развития производства. Факторы:

- изменение количества обращающихся товаров;

- степень развития кредита;

- степень развития безналичного расчета;

- скорость обращения денег.

При металлическом обращении количество денег регулируется стихийно с помощью самих же денег как функции сокровищ. При обращении разменных банкнот исключается нахождение в обращении излишнего количества банкнот путем размена их на металл. Если обращение обслуживается банкнотами неразменными или бумажными деньгами, то обращение наличных денег совершается по закону бумажно-денежного обращения. Выпуск бумажных денег должен быть ограничен количеством, в котором отражается символически представленные золото и серебро. Если количество бумажных денег равно теоретически количеству золотых денег, необходимых для обращения, то никаких отрицательных явлений не возникает. Бумажные деньги будут играть роль заменителя золотых денег. В случае эмиссии денег, возникает излишек денежных знаков, что нарушает закон бумажно-денежного обращения и приводит к обесцениванию бумажных денег. На условия и закономерности поддержания денежного обращения оказывают влияние два взаимодействующих фактора:

- потребности хозяйства в деньгах;

- фактическое поступление денег в оборот.

1.2.3. Количественные показатели денежного обращения

Количественные показатели денежного обращения:

- денежная масса;

- скорость обращения денег.

Денежная масса – совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот юридических лиц, предпринимателей и оборот частных лиц, а также государства. В финансовой статистике развитых стран для определения денежной массы используют различные показатели, которые называют денежными агрегатами. Основные денежные агрегаты: М1 – наличные деньги в обращении (монеты, банкноты) и средства на текущих банковских счетах; М2 – агрегат М1+ срочные и сберегательные вклады в коммерческих банках до четырех лет; М3 – агрегат М2+ сберегательные вклады в кредитных организациях как банковских так и небанковских; М4 – агрегат М3+ депозитные сертификаты крупных коммерческих банков. В разных странах используют различное количество агрегатов для измерения денежной массы. В России для расчета денежной массы предусмотрены следующие агрегаты: М0 – наличные деньги в обращении и не в обращении; М1 – М0+ расчетные, текущие и прочие счета, аккредитивы, чековые счета, счета местных бюджетов, счета бюджетных, профсоюзных и общественных организаций, другие счета, вклады в коммерческих банках, депозиты до востребования в СберБанке; М2 – М1+ срочные вклады в СберБанк; М3 – М2+ депозитные сертификаты, облигации государственного займа. Использование различных показателей денежной массы позволяет дифференцированно подойти к анализу состояния денежного обращения. Изменение объема денежной массы может быть вызвано:

- изменением массы денег в обращении;

- ускорением их оборота.

Скорость обращения денег является показателем интенсивности движения денег при функционировании их в качестве средств обращения и средств платежа. Оценить количественно скорость обращения денег сложно, поэтому используют косвенные показатели.

Показатели скорости денежного обращения.

В промышленно развитых странах используют два показателя:

- Показатель скорости обращения в кругообороте доходов. Он определяется как отношение ВНП или ВНД к денежной массе. В качестве знаменателя может быть использован М1 или М2.

- Показатель оборачиваемости денег в платежном обороте. Определятся как отношение суммы переведенных средств по банковским текущим счетам к средней величине денежной массы.

В РФ в статистической работе используют также два показателя:

- Скорость возврата денег в кассы ЦБР. Определяется как отношение суммы поступления денег в кассы банка к среднегодовой массе денег в обращении.

- Скорость обращения денег в наличном денежном обороте. Определяется как отношение суммы поступлений и суммы к выдаче к среднегодовой массе денег в обращении.

Изменение скорости обращения денег зависит от многих факторов, которые могут быть разделены:

I группа. Общеэкономические: циклическое развитие экономики, движение цен.

II группа. Монетарные: уровень процентных ставок на денежном рынке, развитие кредитных операций, структура платежного оборота, взаимные расчеты.

Ускорению обращения денег способствует:

а) замена металлических денег кредитными;

б) развитие системы взаиморасчетов;

в) использование электронных средств денежного расчета.

При прочих равных условиях ускорение скорости обращения денег равнозначно увеличению денежной массы и является одним из факторов инфляции.

1.2.4. Типы денежных систем

Денежная система – форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежные системы сформировались в 17-18 веках, но отдельные элементы появились в более ранний период.

Тип денежной системы зависит от того, в какой форме функционируют деньги (или как знаки стоимости, или как товар – всеобщий эквивалент). В связи с этим выделяются несколько типов денежных систем.

Типы денежных систем

1. Система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег. Кредитные деньги разменны на металл.

2. Система обращения кредитных и бумажных денег при которой золото вытеснено из обращения.

В зависимости от металла, который используется в качестве всеобщего эквивалента и базы денежного обращения, различают:

· биметаллизм – денежная система, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (золото, серебро). При этом предусматривается свободная чеканка монет и неограниченное их обращение. Разновидностями биметаллизма являются:

o При системе параллельной валюты соотношение между золотыми и серебряными монетами устанавливается стихийно в соответствии с рыночной ценой металла.

o При системе двойной валюты государство уже фиксирует соотношение между металлами, что является обязательной при чеканке монет.

o При системе «хромающей» валюты золотые и серебряные монеты являются законным платежным средством, но не в равных основаниях.

Биметаллизм получил распространение в 17-18 вв., а в ряде стран Западной Европы – в19 в. Однако, биметаллические денежные системы не соответствуют потребностям развитого капиталистического хозяйства, в силу того, что используются одновременно два металла, что в принципе противоречит природе функции денег как меры стоимости. Поэтому эта денежная система прекратила свое существование и уступило свое место монометаллизму.

· монометаллизм – денежная система, при которой один металл служит всеобщим эквивалентом и основой денежного обращения. Функционирующие монеты и знаки стоимости разменны на драгоценный метал. Разновидностью монометаллизма являются:

o серебряный монометаллизм – в России появился в 1839 – 1840 г. В этот период прошла денежная реформа, и в результате появился серебряный монометаллизм. (В каждой стране период серебряного монометаллизма различен). Денежной единицей становится серебряный рубль. При этой системе выпускаются и находятся в обращении и кредитные билеты, которые функционируют наряду с серебряными монетами и размениваются на серебро. Для России в этот период характерно: дефицит государственного бюджета и дефицит во внешнеторговом балансе, что вызвало дополнительный выпуск кредитных денег и они, фактически, превращаются затем в бумажные деньги.

o золотой монометаллизм. Сложилась эта система в Великобритании в 18 в. и законодательно была закреплена в 1816 г. В других государствах золотой монометаллизм был введен в последнем тридцатилетии 19 в. В зависимости от характера размена знаков стоимости на золото различают разновидности золотого монометалла:

§ Золотомонетный. Характерные черты:

1. Во внутреннем обращении страны находится полноценная золотая монета, которая выполняет все функции денег.

2. Разрешается свободная чеканка золотых монет для частных лиц.

3. Находящиеся в обращении неполноценные деньги свободно и неограниченно размениваются на золотые.

4. Допускается свободный вывоз и ввоз золота и иностранной волюты; разрешается функционирование свободных рынков золота.

Функционирование золотомонетного стандарта требовало золотых запасов у центральных эмиссионных банков. Эти запасы служили резервом монетного обращения. Они обеспечивали размен банкнот на золото и являлись резервом мировых денег. В годы первой мировой войны наблюдался рост бюджетных дефицитов и покрытие их займами. Осуществляется дополнительный выпуск денег, что в конечном счете привело к росту денежной массы в обращении значительно превышающей золотые запасы эмиссионных банков.

В этот период золотомонетный стандарт прекратил свое существование сначала в воевавших странах, а затем в других, кроме США, где он оставался до 1933 г. Для него характерно прекращение размена банкнот на золото, запрещен вывоз за границу, ушли из обращения золотые монеты в сокровища. В дальнейшем ни одно капиталистическое государство не смогло осуществить стабилизацию своей валюты на основе восстановления золотомонетного стандарта. В ходе денежных реформ 1924, 1929 гг. были попытки к его возврату, но в урезанных формах и в результате этих попыток появились еще два стандарта:

§ Золотослитковый. В обращении нет золотых монет и нет свободной чеканки; обмен банкнот как и других неполноценных денег идет на золотые слитки. Каждая страна установила свои размеры слитков и приравнивает их к национальной валюте. Например, Англия устанавливает слиток 12,4 кг» 1700 фунтов стерлингов.Франция: 12,7 кг» 215 000 франков.

§ Золотодивизионный. Нет свободной чеканки монет и нет монет в обращении. Обмен неполноценных денег на золото производится с помощью обмена на валюту стран с золотослитковым стандартом (Германия, Норвегия, Дания), т.е. сохранялась косвенная связь между денежными единицами золотостандарта страны с денежными единицами стран с золотодивизионным стандартом. Поддержание устойчивости курса национальной валюты обеспечивалось методом дивизионной политики, т.е. посредством купли-продаж национальных денег за иностранные, в зависимости от того, снижается или повышается курс национальной валюты на рынках. В 1944 г. была создана Бреттон-Вудская мировая валютная система, которая представляет собой межгосударственную систему золотодивизионного стандарта, по существу – это золото – долларовый стандарт. Его особенность – он был установлен для центральных банков, при этом лишь одна валюта сохраняла связь с золотом. С 1971 г. в связи с сокращением золотого запаса, производства США официально прекратили продажу золотых слитков на $ и золото - $ стандарт прекратил существование. Состояние денежной системы определяется развитием воспроизводства, влияние денежной системы на экономику усиливается с развитием производства.

1.2.5. Современные денежные системы развитых стран

Основными элементами денежной системы являются:

- денежная единица;

- масштаб цен;

- виды денег;

- эмиссионная система;

- государственный и кредитный аппарат.

Национальная валютная система, хотя и является относительно самостоятельной, рассматривается как составная часть денежной системы.

Характеристика элементов системы:

1. Денежная единица устанавливается в законодательном порядке – это денежный знак, который служит для соизмерения и выражения цен всех товаров. Как правило, денежная единица делится на мелкие кратные части.

2. Масштаб цен. Официально масштаб цен утратил экономический смысл с развитием государственного монополистического капитализма и прекращением размена кредитных денег на золото. В результате Ямайской валютной реформы в 1976 и в 1978 г., официальная цена золота и золотое содержание денежной единицы отменены.

3. Виды денег. Являются законодательным платежным средством, в основном используются кредитные банковские билеты, бумажные деньги (казначейские билеты) и разменная монета. С развитием общества виды денег меняются, появляются новые.

4. Эмиссионная система занимается выпуском банковских билетов, право выпуска принадлежит ЦБ. Кроме банковских билетов осуществляется выпуск монет и казначейских билетов. Выпуском этих денег занимается казначейство, в соответствии с законодательством. Главным каналом в эмиссии денег в развитых странах является депозитно-чековая эмиссия, которая способствует увеличению депозитов на счетах клиентов и увеличению массы чеков, обслуживающих оборот.

В эмиссии денег участвуют коммерческие банки и другие кредитные организации (США). В США право выпуска банкнот имеет федеральная резервная система (ЦБ); мелкокупюрные денежные билеты, разменные монеты выпускает казначейство.

Современные денежные системы развитых капиталистических стран имеют следующие характерные черты:

1. Отменено официальное золотое содержание и отменен размен банкнот на золото.

2. Осуществлен переход к неразменным на золото кредитным деньгам, которые перерождаются в бумажные деньги.

3. Выпуск денег в обращение в порядке банковского кредитования хозяйства и для покрытия расходов государства. При этом в значительной мере выпускаются деньги для второй цели.

4. Преобладание в денежном обращении безналичного денежного оборота.

5. Усиление государственного регулирования денежного обращения.

1.2.6. Денежная система в России

Правовой основой функционирования денежной системы РФ является Закон о денежной системе РФ от 25.09.92 г. На территории РФ официальной денежной единицей является рубль. Законом запрещен выпуск иных денежных единиц и денежных суррогатов. Официального соотношения между рублем и золотом или другими драгоценными металлами не установлено. Исключительное право на выпуск наличных денег, организацию и изъятие их из обращения имеет ЦБР.

Видами денег, имеющими законную платежную силу являются:

· банковские билеты (банкноты);

· металлическая монета, образцы которой утверждаются ЦБР.

Эти деньги обязательны к применению по нарицательной стоимости на всей территории РФ по всем видам платежей. Правила наличного и безналичного расчетов устанавливаются ЦБР, образцы платежных документов определяет ЦБР. В соответствии с законом разделены полномочия Правительства и ЦБР в области изготовления денежных знаков. <BR

>ЦБР:

· несет ответственность за планирование объема изготовления денежных знаков и их производство;

· отвечает за создание резервного фонда банкнот и монет;

· определяет правила хранения, инкассации перемещения наличных денег;

· определяет порядок замены и уничтожения денег;

· утверждает правила кассовых операций.

Правительство:

· совместно с ЦБР разрабатывает основные направления экономической политики, в составе которой имеется денежная и кредитная политика;

· занимается регулированием денежно-кредитных отношений совместно с ЦБР. Процесс регулирования осуществляется с использованием определенных инструментов.

Для осуществления эмиссионно-кассового регулирования и кассового обслуживания коммерческих банков и главных территориальных управлений ЦБР в расчетно-кассовых центрах создаются оборотные кассы по приему и выдаче наличных денег. Существуют резервные фонды денежных билетов и монет. Остаток наличных денег в оборотных кассах лимитируется. В случае превышения лимита, излишние деньги передаются из оборотной кассы в резервные фонды. В 1992 г.,например, были созданы региональные запасные фонды денежных резервов и монет. Резервные фонды денежных билетов и монет находятся в хранилище ЦБР. Они создаются по распоряжению ЦБР, их величина устанавливается исходя из объема наличных денег в обороте и условий хранения. Цель создания резервных фондов:

· удовлетворять потребности народного хозяйства в наличности;

· оперативно обновлять денежную массу в обращении;

· поддерживать необходимый покупюрный состав.

Выпуск наличных денег в обращение производится на основе эмиссионного разрешения. Эмиссионное разрешение – документ, дающий право подкрепить оборотную кассу за счет резервного фонда. В коммерческих банках операционные кассы. Остаток в них определяется по согласованию с ЦБР или его управлением. Кассовое обслуживание коммерческих банков осуществляется расчетно-кассовыми центрами на основе договоров.

1.3 Современная инфляция и ее особенности

1.3.1.Сущность и отличительные особенности современной инфляции

Инфляция – «вздутие» денежного обращения и обесценивание бумажных денег, вызванное эмиссией бумажных денег и прекращением размена банкнот. Инфляция не является порождением современности, а давно известна. Например, в России она возникла в 1769 г., продолжалась до 1843 г., а затем возникла в 1853 – 1895 гг.; в Америке – 1775 г. Отличительные особенности современной инфляции.

| Современная система | Ранний период | |

| -повсеместный, всеохватывающий характер -хронический характер Причины - под воздействием денежных и неденежных факторов | -локальный характер -периодический характер Причины - под воздействием денежных факторов | |

К денежным факторам относятся: повышение и превышение денежного спроса на товары, отсюда нарушение закона денежного обращения. К неденежным факторам относятся те факторы, которые ведут к первоначальному росту издержек и цен товаров, поддерживаемому последующим увеличением денежной массы. Обе группы факторов взаимосвязаны и в конечном итоге вызывают рост цен и приводят к инфляции. В зависимости от преобладания той или иной группы факторов, различают два типа инфляции.

1.3.2. Типы инфляций

I. Инфляция доходов обусловлена следующими факторами:

а) милитаризация экономики, увеличение военных расходов приводит к тому, что денежные средства не используются в других хозяйствах и денежный эквивалент приравнен к запасу техники;

б) дефицит государственного бюджета, увеличение внутреннего долга;

в) кредитная экспансия банков (кредиты, которые выдаются правительству банком России);

г) чрезмерные инвестиции в тяжелую промышленность (с рынка постоянно извлекаются элементы производственного капитала, а в замен их в оборот поступает дополнительный денежный эквивалент);

д) импортируемая инфляция – это эмиссия национальной валюты сверх потребности товарооборота при покупке иностранной валюты странами с активным платежным балансом.

II. Инфляция издержек характеризуется воздействием неденежных факторов на процессы ценообразования:

а) лидерство в ценах (охватывает период 1960-1973 гг. Цены устанавливаются на уровне компаний-лидеров, т.е. наиболее крупных производителей);

б) снижение роста производительности труда и снижение производства (вторая половина 70-х годов, процессы были характерны для промышленно развитых стран. Решающую роль в замедлении сыграли структурные и циклические кризисы);

в) возросшее значение сферы услуг. Характеризуется более медленным ростом производительности труда в сфере услуг по сравнению с материальным производством; большим удельным весом заработной платы; рост цен на услуги в 1,5-2 раза выше чем на другие товары;

г) ускорение прироста издержек и особенно заработной платы на единицу товара (активность профсоюзов не позволяла снижать рост заработной платы до уровня замедления роста производительности труда. Для компенсации затрат на оплату труда необходимо было увеличить цены.);

д) энергетический кризис – удорожание нефти и других энергоресурсов. Характерно для 70-х годов. Если в 60-х годах прирост был 1,5 %, то в 70-х – 12 %.

1.3.3. Виды современной инфляции

В мировой практике в зависимости от величины роста цен принято деление инфляции на три вида:

1. Ползучая инфляция (среднегодовой темп прироста цен не выше 5-10%);

2. Галапирующая инфляция (темп прироста 10-15%, иногда до 100%);

3. Гиперинфляция (темп прироста более 100% или темп роста 200%).

В промышленно развитых странах характерна ползучая инфляция (небольшое умеренное обесценивание из года в год). В развивающихся странах характерны инфляции 2 и 3, причем факторы, формы, последствия инфляции, мероприятия по стабилизации денежного обращения зависят от способностей страны.

Развивающиеся страны по экономическим условиям и факторам инфляции делятся на пять групп:

1. Гр. I – страны Латинской Америки, Бразилия, Аргентина. Отмечается отсутствие экономического равновесия, хронический дефицит государственного бюджета, использование механизма печатного станка, постоянная индексация всех видов фондов, систематическое падение национальных валют (курса). Характерна гиперинфляция, которая вызвана избыточной эмиссией денег для финансирования бюджетного дефицита.

2. Гр. II – Венесуэла, Эквадор, Иран, Египет и др. Отсутствие экономического равновесия; упор на дефицит финансирования и кредитную экспансию. Прирост цен 20 – 40 % в год; галопирующая инфляция; индексация производится, но носит частичный характер; высокий уровень безработицы.

3. Гр. III – Индия, Индонезия, Пакистан, Филиппины и др. Ограниченное экономическое равновесие; значительное поступление иностранной валюты от экспорта; инфляция 5 – 20 %; частичная индексация доходов; большая безработица (в т. ч. и скрытая).

4. Гр. IV – Сингапур, Южная Корея, Малайзия и др. Имеют достаточную степень экономического равновесия; инфляция 1 – 5 % (ползучая); ведется строгий контроль за ростом цен; экономика функционирует в условиях развитого рынка; антиинфляционный эффект обеспечивается за счет экспорта и притока иностранной валюты; безработица умеренная.

5. Гр. V – бывшие социалистические страны, Китай, РФ.Гиперинфляция; для этих стран факторами гиперинфляции являются:

o проблема финансирования на базе хронического дефицита государственного бюджета;

o структурные факторы;

o диспропорциональность между более ускоренным ростом цен на промышленную продукцию по сравнением с сельскохозяйственной продукцией.

1.3.4. Стабилизация денежного обращения

Основные формы стабилизации денежного обращения связаны с состоянием инфляции и включают в себя денежные реформы и антиинфляционную политику.

Денежные реформы, их типы.

Денежные реформы проводились в условиях металлического денежного обращения, при серебряном и золотом стандарте, после второй мировой войны при золото-дивизионном стандарте. Стабилизация денежного обращения в конце второй мировой войны проводилась с помощью следующих методов:

1. Нулификация (объявление об анулировании сильно обесцененной единицы и введении новой валюты).

2. Реставрация (восстановление прежнего золотого содержания денежной единицы).

3. Девальвация (снижение денежной единицы по отношению к другой валюте).

4. Деноминация (зачеркивание нулей), стабилизация денежного обращения, но обесценивание.

По методам проведения денежные реформы делятся на три типа: Тип I – обмен бумажных денег по дефляционному курсу на новые деньги с целью резкого уменьшения массы бумажных денег. Тип II – временное (полное/частичное) замораживание банковских вкладов физических и юридических лиц. Тип III – метод «шоковой терапии», который применялся во многих странах после второй мировой войны. «Шоковая терапия» носит конфискационный характер, широко использовалась ранее и сейчас при переходе от государственной к рыночной экономике. Отдельные варианты терапии имеют отличия, но в основном они сводятся к следующему:

· рыночные отношения являются единственным средством, которое позволяет оценить недостатки, связанные с государственной экономикой;

· широко используется свободное ценообразование, что стимулирует создание рыночных структур и формирование конкурентной среды.

· переход от государственной экономики к рыночной связан с заметным падением жизненного уровня населения; последствие – безработица и инфляция.

Интенсивность метода «шоковой терапии» зависит от того, насколько государственная экономика далека от рыночных отношений (близка к ним). При «шоковой терапии» применяются дополнительные методы стабилизации, например: замораживание заработной платы, сокращение производства, повышение безработицы, использование денежных реформ. В результате этих мер на некоторый период времени может быть достигнута некоторая стабилизация.

1.3.5. Антиинфляционная политика

Антиинфляционная политика является формой стабилизации денежного обращения. Антиинфляционная политика – комплекс мер по государственному регулированию экономики, направленный на борьбу с инфляцией. Разрабатывается комплекс по двум линиям: I дефляционная политика – это регулирование спроса. Это методы ограничения доходов через денежно-кредитный и налоговый механизм путем однопроцентной ставки за кредит, усиление налогового пресса; ограничение денежной массы, снижение государственных расходов. Такая политика вызывает замедление экономического роста и кризисных явлений. Она проводилась в других странах в 60 – 70-е годы, и большинство стран от нее отказалось. II политика доходов. Предполагается параллельный контроль над ценами и заработной платой путем либо полного их замораживания, либо установления пределов роста. По социальным мотивам эта политика используется крайне редко. Варианты антиинфляционной политики выбираются исходя из цели, ради которой применяется эта политика. Если цель – стимулирование экономического роста, то проводится политика доходов. Если цель – сдерживание экономического роста, то дефляционная политика. Если цель – любой ценой остановить инфляцию, то используются два варианта. В конце 40 – 50-х годов был использован метод индексации. Индексация – компенсация потерь в результате обесценивания денег. Индексация может быть:

· полная;

· частичная.

Этот метод вновь был использован в 70-ые годы. При галопирующей инфляции важно установить рациональный порог индексации. Порог индексации – определенный рост цен, начиная с которого необходимо вводить индексацию доходов.

Меры воздействия на инфляцию.

1. Регулирование путем изучения соотношения уровня потребительских цен к заработной плате. Регулирование обеспечивается поддержанием этого соотношения в определенных пределах. В российской практике на данном этапе преобразований наблюдается тенденция роста этого соотношения: 1992 – 1,9; 1996 – 2,8. В то время как в промышленно развитых странах это соотношение ниже единицы, и в 1994 г. составило 0,66 и практически колеблется в диапазоне 0,66 – 0,87 в последние годы. Поддержание этого соотношения в пределах единицы является одним из направлений регулирования современной инфляции.

2. Замедление скорости оборота денег.

3. Либерализация цен, прекращение кредитно-денежной эмиссии (монетаристические методы).

4. Макроэкономическая стабилизация (монетаристические методы). Установление «валютного коридора» - способ принудительного ограничения курса доллара с целю преодоления кризиса (инфляции). Однако заниженный курс неизбежно приводит к увеличению импорта, сокращению внутреннего производства и экспорта. В конечном итоге использование принудительного курса приводит к кризисным явлениям и может замедлить инфляцию лишь на некоторое время.

5. Поддержание развития собственного производства. Методы различные.

2.1 Сущность, функции, формы кредита

Кредит предоставляется кредитной системой. Кредитная система – совокупность кредитно-финансовых институтов, действующих на рынке ссудного капитала и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Кредит – движение ссудного капитала. Ссудный капитал – денежный капитал, который отдается в ссуду на условиях возвратности за определенный процент.

Функции кредита:

- аккумуляция и мобилизация денежного капитала;

- перераспределение денежного капитала;

- экономия издержек;

- ускорение концентрации и централизации капитала;

- регулирование экономики.

Формы кредита:

- коммерческий;

- банковский.

Коммерческий кредит предоставляется одной функционирующей организацией другой в виде продажи товаров с отсрочкой платежа. Объектом кредита является товарный капитал, который обслуживает кругооборот промышленного капитала, и движение товаров осуществляется из сферы производства в сферу потребления.

Особенность слияния ссудного капитала с промышленным.

Главная цель коммерческого кредита – ускорение процесса реализации товаров. Процент по данному кредиту меньше чем по банковскому, размер кредита определяется величиной резервных капиталов, которыми располагают промышленные и торговые компании. При предоставлении коммерческого кредита в обращение используется вексель, оплачиваемый через коммерческий банк.

Банковский кредит предоставляется банком и небанковскими структурами в виде денежной ссуды. Потребители кредита – юридические лица, население, государство, иностранные клиенты. Банковский кредит имеет большие размеры чем коммерческий кредит, более широкую сферу использования, более эластичен и имеет отличие от коммерческого кредита. Отличие по признакам: состав участников, сфера функционирования, величина процента, объекты ссуд.

Объем коммерческого кредита зависит от роста и спада производства и товарооборота. Банковский кредит зависит от состояния долга в различных секторах экономики и зависит от циклических колебаний экономики.

Банковские кредиты имеет двойственный характер:

- выступает как ссуда, которую банк дает;

- выступает как ссуда денег для уплаты долгов.

Известны различные формы банковского кредита:

- потребительский, предоставляется торговыми компаниями, банками, специальными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа;

- ипотечный, кредит на покупку земли или жилья. Предоставляют специализированные банки и специализированные кредитно-финансовые институты (используется в зарубежных странах).

- государственный

- государственный кредит – кредитные институты государства кредитуют различные секторы экономики;

- государственный долг – государство заимствует денежные средства у банков и других кредитно-финансовых институтов для финансирования бюджетного дефицита и других видов государственного долга. Этот вид кредита предполагает выпуск облигаций, которые могут покупать юридические, физические лица.

- международный

- частный

- государственный

- растовщический, выдают как индивидуальные лица, так и некоторые банки, меняльные конторы. Используют там, где слабо развита кредитная система. Основные отличия – очень высокий процент.

Кредиты коммерческим банкам предоставляются ЦБР как непосредственно, так и в форме переучета векселей и перезалога ценных бумаг.

В 1996 г ЦБР предоставлял коммерческим банкам новый вид услуг – ломбардные кредиты. Данный вид кредита дается под залог высоколиквидных активов. В качестве залога выступают государственные ценные бумаги.

Перечень ценных бумаг, являющихся обеспечением при выдачи ломбардного кредита устанавливается Советом Директоров ЦБ.

Кредит выполняет несколько функций.

- Мобилизация и аккумуляция денежных средств. Кредит играет роль перераспределителя, и следовательно выполняется перераспределительная функция.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса: временно свободные финансовые ресурсы из одних объектов хозяйствования направляются в другие, обеспечивая при этом получение определенной прибыли.

Перераспределительная функция может вызвать определенные диспропорции в структуре рынка. Примером диспропорции является российская практика. На стадии перехода к рыночной экономике перелив капитала из сфер производства в сферу обращения принял угрожающий характер. В силу этого при реализации функции перераспределения необходимо соблюдение экономических приоритетов относительно отдельных отраслей или регионов. Следует стимулировать привлечение кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых, объективно необходимо.

- Обслуживания товарооборота.

В процессе реализации этой функции, кредит активно воздействует на ускорение не только товарного, но и денежного обращения. При кредитовании вытесняются наличные деньги; в качестве платежных инструментов используются векселя, чеки, кредитные карточки, т.е. наличные расчеты заменены безналичными операциями. Это ускоряет механизм экономических отношений на внутреннем и международном рынках. Особенно актуальна в этом плане роль коммерческого кредита как товарного кредита, рассматриваемого одним из элементов современного товарообмена.

- Ускорения концентрации капитала

Процесс концентрации капитала необходим в обеспечении стабильности развития экономики. Любой субъект хозяйствования стремится к концентрации капитала. В решении этой задачи реальную помощь оказывают заемные средства, позволяющие значительно расширить масштабы производства и обеспечить получение дополнительной прибыли. При кредитных отношениях заемщик ведет расчеты с кредитором по определенным ссудным ставкам. При определенных процентных ставках (плата за кредит) привлечение кредитных ресурсов считается более оправданным, чем ориентация на собственные средства. Дороговизна кредитных ресурсов в условиях перехода к рыночной экономике не позволяет активно их использовать для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности.

- Ускорения научно-технического прогресса

Неоспорима роль кредита в стимулировании НТП. Особенно важна эта функция в тех организациях, где большой временной разрыв между первоначального вложения капитала и реализацией готовой продукции. В этих организациях осуществление инноваций в производство невозможно без предварительного кредитования. Здесь необходимы целевые средства и долгосрочные ссуды банка.

- Экономии затрат

Кредит выполняет функцию экономии издержек обращения и ускоряет обращение денег путем замены наличных денег кредитными деньгами. Практическая реализация этой функции вытекает из экономической сущности кредита. Так как существует временной разрыв между поступлением и расходованием денежных средств хозяйствующим субъектом, то в определенные моменты времени существует либо избыток, либо недостаток финансовых ресурсов. Поэтому возникает объективная необходимость в привлечении средств на восполнение временного недостатка собственных оборотных средств. Это практикуется многими организациями и обеспечивает существенному ускорению оборачиваемости капитала, следовательно приводит к высвобождению оборотных средств из оборота, что и означает экономию издержек.

- Регулирование

Кредит выступает в качестве регулятора экономических процессов, т.к. кредитные отношения оказывают влияние на экономические процессы.

2.2 Структура кредитных систем

Современная кредитная система представляет собой совокупность ссудных капиталов и рассматривается как основной элемент рынка ссудного капитала. Наиболее развита кредитная система в США. Типичной, для большинства промышленно развитых стран, является четырехуровневая система:

- ЦБ и государственные, и полугосударственные банки (смешанная форма собственности);

- банковский сектор: сбербанки, инвестиционные банки, ипотечные банки, специализированные торговые банки и другие коммерческие банки;

- страховой сектор: страховые компании, пенсионные фонды;

- специализированные небанковские кредитно-финансовые институты: инвестиционные компании, финансовые компании, благотворительные фонды, трастовые компании, ссудно-сберегательные ассоциации и кредитные союзы.

В ряде стран третий уровень объединяется с четвертым и называется «Специализированные кредитно-финансовые институты».

С учетом региональных особенностей и специфики страны кредитная система каждой страны имеет особенности.

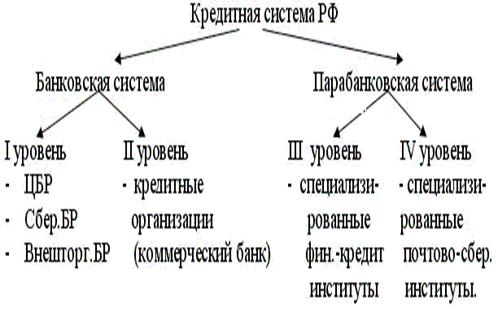

2.3 Кредитная система РФ

Кредитная система РФ эволюционно прошла несколько этапов. Ее развитие увязано с социально-экономическими условиями развития страны. До 1917 г. она включала три звена:

- Государственный банк России.

- Банковский сектор: коммерческие, сберегательные банки.

- Специализированные кредитные институты (страховые компании, кредитные товарищества).

После революции была проведена национализация всех кредитных институтов, и на базе государственного банка был создан Народный банк.

В 1918 г. кредитная система была ликвидирована, кредит потерял свое значение, произошло слияние Народного банка с Министерством Финансов.

Восстановление кредитной системы произошло в 20-е гг. в усеченной форме и структура в 1925 г. была трехзвеньевая:

- Государственный банк.

- Банковский сектор, акционерные банки, кооперативные, коммунальные, сельскохозяйственный банк Центральный и республиканские.

- Специализированные кредитно-финансовые учреждения: общества сельскохозяйственного кредита, кредитная кооперация, общества взаимного кредита, сберегательные кассы.

В 30-х гг. кредитная система претерпела существенные изменения, т.к. были ликвидированы все формы собственности кроме государственной и кредитная система была превращена в однозвенную систему. Она функционировала в виде трех банков (Гос. Банк, Страховой банк и банк внешней торговли), сберегательных касс и двух страховых компаний (Росстрах, Ингосстрах).

В середине 80-х гг. была проведена банковская реформа, и были созданы крупные отраслевые специализированные банки. Особенность реорганизации заключалась в том, что специализированным банкам было предоставлено право кратко- и долгосрочного кредитования. Кредитные ресурсы из Госбанка были переданы специализированным. Госбанк осуществлял кредитование только непроизводственной сферы. Система сберегательных касс была преобразована в сбербанк с многочисленными филиалами и отделениями. В структуре банков 30-х гг. был один уровень, на котором сосредоточены Госбанк, Промышленно-строительный банк, Агропромбанк, Банк жилищно-коммунального хозяйства и социального развития, Банк внешнеэкономической деятельности и Сбербанк.

Существенных преобразований в банковской системе не происходило примерно до конца 92 г. В конце 92 г. появилась трехуровневая банковская система:

I уровень ЦБР;

II уровень банковская система (коммерческие банки и Сбербанк)

III уровень Специализированные небанковские кредитные институты (страховые компании, инвестиционные фонды и проч.).

К концу 94 г. кредитная система имела по-прежнему трехуровневую систему, сберкассы были преобразованы в сберегательные филиалы, и на третьем уровне появились новые специализированные небанковские кредитно-финансовые институты (финансово-строительные компании, пенсионные фонды).

Принципиальное различие между кредитными структурами 92 г. и 94 г. в том, что в кредитной структуре 92 г. была банковская и парабанковская система (парабанковская система – III уровень). С 94 г. идет слияние банковской системы с парабанковской и в перспективе последняя должна превратиться в банковскую систему.

2.4 Механизм государственного регулирования кредитной системы

Кредитная система функционирует через кредитный механизм.

Кредитный механизм – система связей между кредитными институтами и различными секторами экономики. Она представляет собой систему отношений, связанную с перераспределением капитала между кредитными институтами, а так же отношения между кредитными институтами и иностранными клиентами.

Основными направлениями государственного регулирования являются:

- Политика ЦБ.

- Налоговая политика правительства на центральном и местном уровнях.

- Участие правительства в кредитных институтах.

- Законодательные мероприятия.

Политика ЦБ.

В промышленно развитых странах политика ЦБ распространяется главным образом на коммерческие и Сбербанки в следующих формах:

- учетная политика;

- регулирование норм обязательных резервов;

- операции на открытом рынке;

- прямое воздействие на кредит.

Учетная политика состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков. ЦБ выдает кредитные ресурсы на оплату векселей и устанавливает учетную ставку. Учетная политика ЦБ направлена на установление предельной суммы кредита для каждого коммерческого банка. Таким образом осуществляется воздействие на сумму выдаваемых ссуд.

Любой коммерческий банк должен хранить часть кредитных ресурсов на беспроцентном счете в ЦБ. Устанавливаются нормы обязательных резервов для коммерческих банков, они периодически меняются. По отдельным странам: 5-20%. С помощью этой нормы ЦБ воздействует в целом на ссудный процент, а он влияет на курс ценных бумаг.

Операции на открытом рынке – это операции с государственными облигациями путем их купли-продажи кредитно-финансовыми институтами. Продавая государственные облигации ЦБ уменьшает денежные ресурсы банковских и небанковских структур и тем самым повышаются процентные ставки на рынке ссудных капиталов. Кредитные институты обязаны покупать определенную часть государственных облигаций, финансируя этим дефицит бюджета, либо какого-то другого государственного долга. Кредитные институты вынуждены либо продавать ценные бумаги, либо сокращать кредит.

Прямое воздействие на кредит – это прямые предписания в форме инструкций, директив и применения санкций за нарушения.

Налоговая политика.

Регулирование осуществляется путем изменения налоговых ставок на прибыль, получаемого банком. Основное влияние осуществляется через изменением налогового законодательства. Увеличение налогового бремени приводит к уменьшению кредитно-ссудных операций и понижению кредитных ставок по кредиту.

Участие государства в кредитных институтах выражается в трех основных направлениях:

а) национализация кредитных институтов;

б) организация новых банковских структур;

в) долевое участие государства путем приобретения акций кредитно-финансовых институтов. Этот метод сводится к созданию государственной собственности. Он нашел применение в Германии, Франции, Италии.

Законодательные мероприятия оказывают большое влияние на кредитную систему. Правительство, местные органы власти, органы законодательной власти разрабатывают пакеты законов и инструкции, регламентирующие различные сферы деятельности кредитных институтов. Основным регулирующим законом является федеральный Закон о банках и банковской деятельности. В рамках исполнительной власти основными регулирующими органами являются МинФин и ЦБ. В ряде стран создаются дополнительные органы, регулирующие деятельность кредитной системы.

Система государственного регулирования имеет сложный и противоречивый механизм. В настоящее время кредитная система приспосабливается к структурным изменениям экономики.

| Курс лекций |

| 3. Банки | назад | содержание |

3.1 Характеристика банковской системы.

3.1.1 Банковская система. Правовая основа банковской деятельности. Сущность банка.

В РФ функционирует кредитная система и банковская система, которые взаимосвязаны. Банковская система включается в кредитную систему и по своему составу кредитная система шире чем банковская. Банковская система имеет двухуровневую структуру, а кредитная система четырехуровневая. Кредитная система, помимо банковской, включает в себя парабанковскую систему. Парабанковская система рассматривается как второй сектор кредитной системы, который в перспективе станет банковским.

Наряду с банковской структурой банковскими операциями занимаются и банковские кредитные организации

Правовой основой банковской структуры является:

1. Конституция РФ.

2. Федеральный закон о ЦБРФ. Принят 2.12.90 г., позже дополнялся, изменялся.

3. Федеральный закон о банках и банковской деятельности. Принят в 12.90 г.

4. Другие федеральные законы (о налогах в банковской структуре).

5. Нормативные акты ЦБРФ.

6. Устав конкретного банка.

Согласно закона о банках и банковской деятельности БАНК – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

Наряду с банковской структурой банковскими операциями занимаются и банковские кредитные организации

Правовой основой банковской структуры является:

1. Конституция РФ.

2. Федеральный закон о ЦБРФ. Принят 2.12.90 г., позже дополнялся, изменялся.

3. Федеральный закон о банках и банковской деятельности. Принят в 12.90 г.

4. Другие федеральные законы (о налогах в банковской структуре).

5. Нормативные акты ЦБРФ.

6. Устав конкретного банка.

Согласно закона о банках и банковской деятельности БАНК – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

Дата добавления: 2014-01-20; Просмотров: 335; Нарушение авторских прав?; Мы поможем в написании вашей работы! |

Генерация страницы за: 0.218 сек.