КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Существуют три механизма контроля, использующиеся повсеместно

|

|

|

|

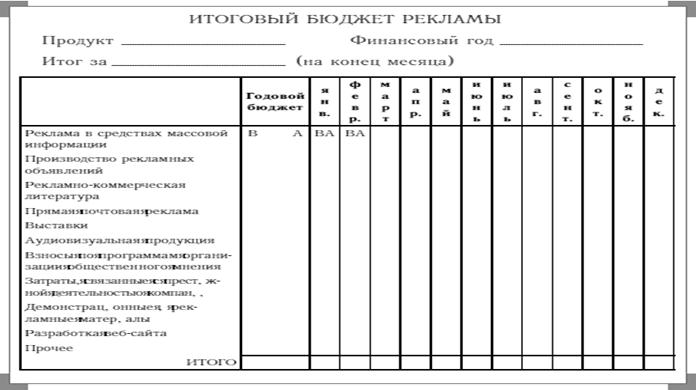

1) Непрерывная оценка затрачиваемых средств по сравнению с тем, что было запланировано в бюджете. Типичная форма для такого подсчета приведена на рис.1.  Рис. 1. Итоговый бюджет рекламы

Рис. 1. Итоговый бюджет рекламы

«B» обозначает бюджетные ассигнования, «A» — реальные затраты. Бюджет распределяется по отдельным видам деятельности и по месяцам. С течением времени реальные затраты вносятся в соответствующие столбцы рядом с первоначальными запланированными суммами.

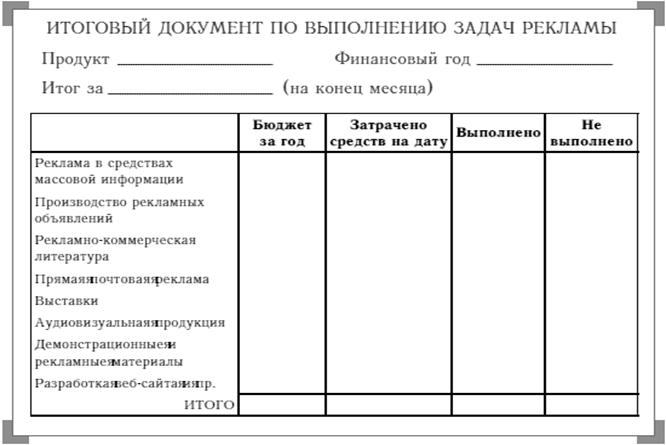

2) Второй документ, призванный помочь рекламодателю в осуществлении контроля, отражает, какие средства уже были вложены и не могут быть изъяты. Часто основную сложность представляют собой не реальные текущие расходы, а те средства, которые были затрачены раньше и, следовательно, их уже нельзя вернуть. Образец формы такого документа показан на рис. 2.

Рис. 2. Итоговый документ по выполнению задач рекламы

3) Третьим ключевым механизмом контроля является проводимый сотрудниками бухгалтерии ежемесячный анализ поступивших в текущем месяце счетов, поставок, сорванных по вине поставщика, способа доставки и ее стоимости.

При условии адекватного функционирования описанных механизмов контроля достигается необходимый баланс между запланированными и реальными затратами в течение всего года, причем особое внимание необходимо уделять итоговому периоду.

Важно постоянно осуществлять к онтроль над затратами. Бюджет состоит из множества отдельных статей расходов. Каждую из этих статей необходимо рассматривать в отдельности и строго контролировать. Для этого нужно выполнить ряд формальных требований.

Рис. 3 Этапы контроля над затратами рекламного бюджета

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 275; Нарушение авторских прав?; Мы поможем в написании вашей работы!