КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Источники формирования имущества организации

|

|

|

|

При создании организации и в процессе ее деятельности экономические ресурсы (активы) экономического субъекта формируются за счет собственных средств и привлечения средств других источников.

При привлечении средств других источников у организации возникают обязательства перед юридическими и физическими лицами, предоставившими свои активы в постоянное или во временное пользование.

В зависимости от механизма образования и использования обязательств организации различают следующие виды капитала.

Собственный капитал – это капитал, созданный как при создании организации, так и в процессе осуществления хозяйственной деятельности и являющийся важнейшим источником образования активов организации (рис.3.6).

Рис.3.6 Группировка собственного капитала

Уставный капитал (складочный капитал, уставный фонд, паевой фонд) – это первоначально инвестированный капитал в создание организации. Под ним понимается стоимость имущества и денежных средств, внесенных владельцами на момент создания экономического субъекта (вклады учредителей, стоимость основных средств, нематериальных и других активов).

Резервный капитал формируется в процессе деятельности за счет части прибыли организации и используется для покрытия потерь, возникших в результате чрезвычайных обстоятельств, выплаты дивидендов и доходов по привилегированным акциям при недостаточности прибыли.

Добавочный капитал – это собственный капитал организации, образовавшийся в процессе деятельности за счет изменения стоимости основных средств и эмиссионного дохода полученного при размещении ценных бумаг зарегистрированных при создании организации и ценных бумаг сверх зарегистрированного уставного капитала.

|

|

|

Нераспределенная прибыль ‒ часть нераспределенной прибыли организации, оставшейся в ее распоряжении, после уплаты обязательных налогов и сборов, в качестве источника финансирования.

Целевое финансирование как источник образования активов поступает со стороны (государства и других организаций) и используется на покрытие расходов, связанных с проведением целевых мероприятий.

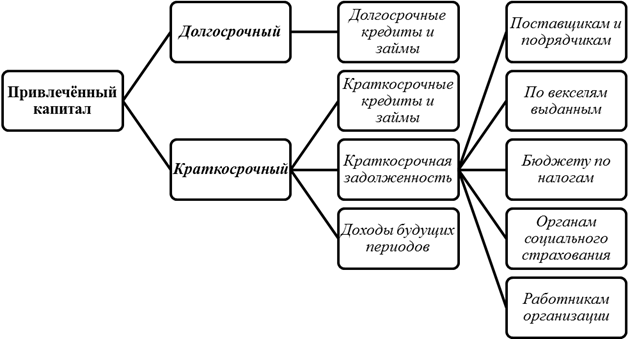

При недостаточности собственных источников формирования активов организации привлекают капитал со стороны (привлеченный капитал) (рис.3.7).

Рис. 3.7 Группировка привлеченного капитала

Рис. 3.7 Группировка привлеченного капитала

Привлеченный капитал ‒ это обязательства (долги) данной организации перед другими юридическими и физическими лицами. Юридические и физические лица, предоставившие, данной организации в долг активы называются кредиторами, а обязательства, возникшие в связи с их получением – кредиторской задолженностью. В зависимости от сроков погашения обязательств различают долгосрочный заемный капитал и краткосрочный заемный капитал.

К долгосрочному заемному капиталу относят кредиты банков и займы, полученные на срок более 12 месяцев. Долгосрочные кредиты – это суммы средств, полученных от банков на срок более одного года на финансирование капитальных вложений в основные средства и т.д. К долгосрочным займам относятся суммы средств, полученные от других юридических и физических лиц, от выпуска и продажи акций трудового коллектива, облигаций.

Краткосрочный заемный капитал по механизму образования может быть объединен в несколько групп:

‒ краткосрочные кредиты и займы, представляют собой обязательства перед банками и другими организациями по полученным кредитам и займам, срок погашения которых не превышает 12 месяцев после отчетной даты;

‒ кредиторская задолженность, представляют собой обязательства (долги) организации перед поставщиками за товары и услуги, по налогам в бюджет, перед органами социального страхования и обеспечения, своими работниками по начисленной, но не выплаченной заработной плате;

|

|

|

‒ доходы будущих периодов, представляют собой средства, полученные в данном отчетном периоде, погашение задолженности по которым ожидается в следующих отчетных периодах.

Таким образом, предмет бухгалтерского учета, как раз и составляют объекты бухгалтерского учета, которые необходимо уметь определять и учитывать.

Вопросы для самоконтроля:

1. Что понимают под методом бухгалтерского учета?

2. Какие объекты бухгалтерского учета Вы знаете?

3. Какие источники формирования имущества экономического субъекта Вы знаете?

4. Назовите имущество организации по составу

5. Назовите имущество организации по размещению.

6. Охарактеризуйте элементы метода бухгалтерского учета.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1385; Нарушение авторских прав?; Мы поможем в написании вашей работы!