КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Реквизиты документов

Документыявляются первоисточником бухгалтерской информации, ее фундаментом, а надежность основания, как известно, предопределяет прочность всей конструкции, что применительно к бухгалтерской информации означает в первую очередь ее достоверность, аналитичность и своевременность, т.е. все то, что является гарантией полного доверия заинтересованных сторон к хозяйствующему субъекту. В совокупности документы составляют документацию.Процесс записи информации по предусмотренным стандартным формам называется документированием.

Сущность и значение документов.

Бухгалтерский учет, как информационная система действующего предприятия, в состоянии непрерывно «пополняться» и продуктивно функционировать благодаря тотальному документированию всего, что происходит с учетными объектами в экономической жизни хозяйствующего субъекта.

Документ, признанный основанием для бухгалтерских процедур, априори не противоречит канонам финансового законодательства или учетных стандартов и оформляется (составляется) по времени совершения того или иного факта хозяйственной деятельности или появления права должностного лица на реализацию инициируемого хозяйственного факта. Являясь материальным носителем учетно-экономической информации, документ свидетельствует о принятом управленческом решении, результатом которого становится действие или событие, регламентирующие состояние и движение (изменение) хозяйственных средств и источников формирования.

За достоверность документально оформленной информации как инициатор, так и исполнитель, а также должностное лицо, которому делегировано право утверждать документ, несут ответственность перед законом, акционерами, инвесторами, партнерами. Именно поэтому документ, надлежащим образом оформленный, получил признание в учетной практике как безальтернативный первоисточник учетно-экономической информации для составления бухгалтерских проводок на счетах бухгалтерского учета. Применение каких-либо суррогатов взамен установленных документов (например, расписки в получении денег вместо расходного кассового ордера) в бухгалтерском учете исключаются.

Документация служит основанием для ведения не только всех видов хозяйственного учета, но информационной базой других функций системы управления: расчета плановых (нормативных) показателей производства, продаж, себестоимости, прибыли; лимитирования (нормирования) производственного потребления материальных, топливно-энергетических, трудовых ресурсов. На основании документации создаются системы оперативного экономического и финансового анализа, текущего контроля, ревизии и аудита финансово-хозяйственной деятельности хозяйствующего субъекта.

Документы, используемые в хозяйственной практике для бухгалтерского учета, составляются, как правило, на типовых (общегосударственных) бланках, в каждом из которых данные приводятся по централизованным заранее установленным схемам показателей. В редких случаях, когда в практике предприятия появляются принципиально новые хозяйственные факты, а типовая документация на них отсутствует, руководитель хозяйствующего субъекта вправе ввести (по инициативе главного бухгалтера) внутрихозяйственный бланк документа. Некоторые специализированные (отраслевые) документы устанавливают министерства и ведомства для своих предприятий (например, проездные документы на железных дорогах, спецификации на изделие в некоторых отраслях машиностроения). Практикуются также межведомственные документы, форма которых регламентирована отдельными федеральными министерствами РФ (листки нетрудоспособности, судебные повестки и др.).

В определенных случаях, предусмотренных законодательством России и руководством хозяйствующего субъекта, из общего числа практикуемых бланков и документов выделяется перечень тех, которые в силу своей повышенной ценности обособляются от других и принимаются к специальному бухгалтерскому учету; официально их называют бланками строгой отчетности. При этом порядок их хранения и использования устанавливается администрацией хозяйствующего субъекта в соответствии с действующим законодательством.

Бланками и документами строгой отчетности в финансовом бухгалтерском учете признаются:

• бланки документов, предназначенные для оформления оплаты за услуги, работы, продукцию и товары для физических и юридических лиц без применения контрольно-кассовых машин, в частности, книжки квитанций; бланки доверенностей, удостоверений, трудовых книжек и вкладышей к ним, дипломов, талонов, товарно-сопроводительных документов, ценных бумаг, бланков-векселей и др. Упомянутые бланки учитываются в специализиро-ванных регистрационных книгах, книжках, журналах типовой формы по каждому наименованию в по рядке возрастания присвоенных им номеров, наносимых на бланк. Финансовый учет бланков строгой отчетности ведется на забалансовом бухгалтерском счете такого же наименования, как правило, в условной оценке, реже - по стоимости приобретения. В дебете этого счета учитывается зачисление на забалансовый учет бланков строгой отчетности, приобретенных или изготовленных в собственной типографии и принятых должностным лицом, назначенным руководством предприятия, в оценке согласно учетной политике, а в кредите — расходование и списание бланков по непригодности по стоимости, в которой они были приняты на забалансовый учет (напомним, что на за балансовых счетах нет двойной записи). По окончании сроков хранения бланки строгой отчетности уничтожаются и списываются по акту с забалансового учета. Бланки строгой отчетности зачастую учитываются лишь в натуральных измерителях (по регистрационным номерам) без принятия к забалансовому учету. Например, доверенности (выдачи и погашение) учитываются по правилам, установленным Министерством финансов России, в специальной Книге учета доверенностей типовой формы. Затраты на приобретение или изготовление бланков строгой отчетности, как правило, включаются в состав общехозяйственных расходов в оценке по фактической себестоимости приобретения или фактической (плановой, нормативной) производственной себестоимости, что оформляется бухгалтерской проводкой с кредита счета «Расчеты с разными дебиторами и кредиторами», «Обслуживающие производства и хозяйства», «Расчеты с подотчетными лицами» в дебет счета «Общехозяйственные расходы».

• денежные документы (англ. financial documents) представляют собой документы строгой отчетности, учитываемые в оценке по фактической себестоимости их приобретения и хранящиеся в кассе предпринятая наравне с кассовой наличностью: оплаченные (приобретенные за плату в собственность предприятия) путевки в дома отдыха, спортивно-оздоровительные лагеря, санатории, базы отдыха и т.п., почтовые марки, марки госпошлины, вексельные марки, проездные документы, собственные акции, выкупленные акционерным обществом у акционеров для их последующей перепродажи или аннулирования, доли участника общества с ограниченной ответственностью и товариществ, выкупленные, самим обществом или товариществом для передачи другим участникам или третьим лицам. Учет денежных документов по их наименованиям, количеству, суммам (аналитический учет) ведется в регистре типовой формы Книге движения денежных документов; поступление и выбытие оформляется приходными и расходными кассовыми ордерами. Синтетический учет движения денежных документов ведется на субсчете «Денежные документы» к бухгалтерскому счету «Касса» за исключением указанных выше акций (долей), учитываемых на самостоятельном бухгалтерском счете «Собственные акции (доли)».

На стоимость приобретенных и принятых к бухгалтерскому финансовому учету денежных документов, кроме выкупленных собственных акций (долей) в оценке по фактической себестоимости их приобретения, составляется бухгалтерская проводка с кредита счета «Расчеты с разными дебиторами и кредиторами», «Расчеты с подотчетными I лицами», «Касса» в дебет счета «Касса» субсчет «Денежные документы»>. Выбытие денежных документов в оценке, по которой они были приняты к финансовому бухгалтерскому учету, регистрируется в крепите счета «Касса» субсчет «Денежные документы» с дебета счета «Расчеты с подотчетными лицами» - на стоимость денежных документов, выданных соответствующим должностным лицам в подотчет, счета «Расчеты с персоналом по прочим операциям» - на стоимость сформированной дебиторской задолженности своих работников, которым проданы объекты денежных документов.

Аналитический учет собственных акций и долей, выкупленных у акционеров и участников, ведется в Книге учета ценных бумаг типовой формы, синтетический учет - на бухгалтерском счете «Собственные акции (доли)». В дебете этого счета учитываются выкупленные и принятые к финансовому бухгалтерскому учету акции (доли) в оценке по фактическим затратам с кредита счетов денежных средств «Касса», «Расчетные счета», «Валютные счета», в кредите - стоимость аннулированных и размешенных на вторичном рынке, фондовом рынке собственных акций, ранее выкупленных предприятием у своих акционеров (в оценке, по которой акции были приняты к финансовому бухгалтерскому учету) с дебета счета «Расчеты с персоналом по прочим операциям», «Расчеты с разными дебиторами и кредиторами» - на суммы сформированной дебиторской задолженности по размещенным на вторичном фондовом рынке акциям. Образовавшиеся при этом суммы разницы между фактической себестоимостью указанных акций и стоимостью, по которой они были размещены на вторичном фондовом рынке, относятся к внереализационным доходам или расходам и оформляются бухгалтерской проводкой в дебет или кредит счета «Прочие доходы и расходы» в корреспонденции со счетом «Собственные акции (доли)»; стоимость аннулированных собственных акций включается в состав внереализационных расходов: Д-т счета «Прочие доходы и расходы», К-т счета «Собственные акции (доли);

• ценные бумаги - ценные и товарные документы (документы имущественного содержания), удостоверяющие имущественные права и право на получение определенных денежных сумм (например, право на получение дохода), без предъявления которых указанные права не могут быть осуществлены или переданы другому лицу. Наряду с термином «ценные бумаги» законодательство России определяет термин «эмиссионные ценные бумаги»;

• ценные документы представлены облигациями, векселями, чеками, депозитными сертификатами и др.;

• товарные ценные бумаги закрепляют вещественные права, как правило, собственности или право залога на товары. Наибольшее хождение имеют коносаменты, представляющие собой обычные товарные накладные и складские свидетельства.

Особое место среди ценных бумаг занимают акции которые выпускаются акционерными обществами без установленного срока обращения, одновременно являются единицей акционерного капитала и представляют право собственности акционера на активы предприятия, получение части прибыли в виде начисленных дивидендов, продажу на рынке ценных бумаг; участие в управлении акционерным обществом. В российском законодательстве акции относятся к эмиссионным ценным бумагам. На рынке ценных бумаг акции размешаются акционерным обществом или фондовым посредником (андеррайтером) по рыночным ценам, но не ниже их номинальной стоимости, зафиксированной в уставе. Размещение производится путем открытой или закрытой подписки, т.е. всем желающим среди неограниченного круга лиц или строго ограниченному числу покупателей. Наряду с номинальной применяются еще две стоимостные оценки акций: балансовая - стоимость собственных активов общества, приходящихся на одну акцию, и рыночная (курсовая), по которой акции обращаются на рынке ценных бумаг. Акции продаются и покупается чаше всего на фондовых биржах и через компьютерные внебиржевые системы фондового рынка с помощью профессиональных посредников.

Синтетический учет ценных бумаг ведется на субсчетах «Паи и акции», «Долговые ценные бумаги» к счету «Финансовые вложения» по фактической себестоимости их приобретения. Ценные бумаги, полученные в качестве взноса в уставный капитал, оцениваются по стоимости, предусмотренной в учредительных документах, полученные безвозмездно — по рыночным ценам. Поступление ценных бумаг в соответствующей оценке оформляется бухгалтерской проводкой в дебет счета «Финансовые вложения» с кредита счетов учета денежных средств и кредиторской задолженности. Стоимость ценных бумаг полученных безвозмездно (в оценке по рыночным ценам), составляет внереализационные доходы предприятия-получателя; к ним же относятся суммы превышения покупной стоимости над номинальной и курсовой разницы от дооценки ценных бумаг в связи с изменением курса рубля по отношению к иностранной валюте (по краткосрочным ценным бумагам). На указанные доходы составляется бухгалтерская проводка с кредита счета «Прочие доходы и расходы» в дебет счета «Финансовые вложения».

Стоимость краткосрочных ценных бумаг при их погашении (выкупе), продаже, переуступке, передаче другим предприятиям в счет погашения задолженности и по другим причинам, а также суммы уценки ценных бумаг при изменениях курса рубля по отношению к иностранной валюте относится к внереализационным расходам и оформляется бухгалтерской проводкой с кредита счета «Финансовые вложения» в дебет счета «Прочие доходы и расходы».

Бланки (сертификаты) ценных бумаг, переданных на хранение в депозитарий или в залог, остаются на учете предприятия-владельца, а в Книге учета ценных бумаг учиняются соответствующие записи. При этом затраты, связанные с обслуживанием ценных бумаг, включаются в состав управленческих расходов, что оформляется бухгалтерской проводкой в дебет счета «Общехозяйственные расходы» с кредита счетов учета кредиторской задолженности.

Классификация документов для бухгалтерского учета

Классификация документов, принимаемых к бухгалтерскому учету, приведена на рис. 5.1.

|

Рис. 5.1.Классификация документов, принимаемых к бухгалтерскому учету

Первичные учетные документы первоначально свидетельствуют об имеющем место хозяйственном факте (отсюда их название «первичные»). Они являются началом учетной регистрации хозяйственных фактов экономической жизни хозяйствующего субъекта. Повсеместное и повседневное применение имеют табели учета рабочего времени, кассовые ордера, требования на выдачу материалов, приходные ордера, накладные и др. Каждый первичный документ предназначен для оформления определенного хозяйственного факта: сумма выданных из кассы предприятия денежных средств оформляется расходным кассовым ордером параллельно с их выдачей; приемка складом материалов, топлива, инструментов, если их количество, качество, цена соответствуют пакету отгрузочных документов и счету-фактуре поставщика, - приходным ордером, оформляемым по окончании приемки; явки-неявки работников на работу - табелем учета рабочего времени или табелем учета рабочего времени и расчета заработной платы, заполняемым в конце рабочего дня, и т.п. Таково требование Федерального закона «О бухгалтерском учете» (принят в 1996 г. впервые в истории российской (советской) учетной практики).

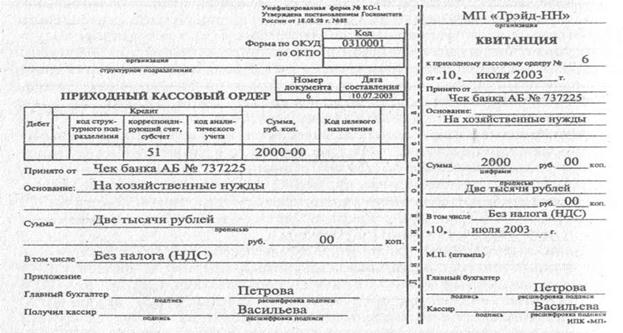

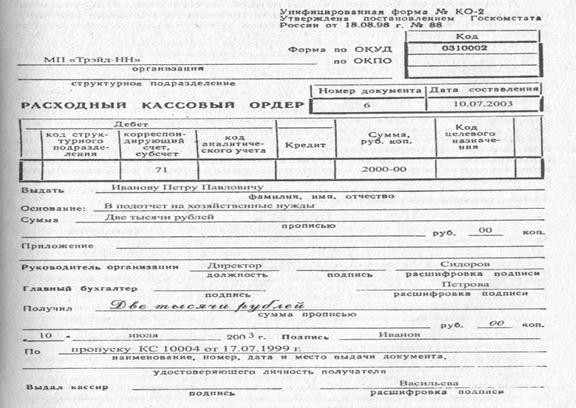

В качестве примера приведем унифицированные формы приходного и расходного кассовых ордеров (рис. 5.2, 5.3).

Рис. 5.2. Приходный кассовый ордер

|

Рис. 5.3. Расходный кассовый ордер

В Российской Федерации первичные документы систематизируются в общегосударственном масштабе в специальном, периодически обновляемом сборнике под названием «Альбом унифицированных форм первичной учетной документации» В альбоме приводится перечень первичных документов, буквенный и цифровой номер (код), на именование документа, его формат, а также указания по применению и заполнению каждого из них.

Унифицированные формы первичных документов утверждаются постановлением Госкомстата РФ и Центробанка РФ. Наряду с ним в качестве учетных признаются типовые формы специализированных первичных документов, утверждаемых по согласованию с Госкомстатом РФ различными руководящими структурами Правительства России. Так, пособия за дни нетрудоспособности начисляются на основании листков нетрудоспособности, форма которых устанавливается Министерством здравоохранения РФ; заработная плата за время военных сборов - по повесткам на бланках Министерства обороны РФ; заработок, полагающийся за дни участия в работе судебных заседаний, - согласно повесткам типовой формы, установленной Министерством юстиции РФ; наступление права граждан на проезд по железной дороге удостоверяется проездными документами Министерства путей сообщения РФ и т.д.

Сводными называются документы, представляющие собой сводку однородных данных нескольких первичных документов. Сводкой в бухгалтерском учете называется обобщение (свод), объединение определенных данных, показателей, сведений в один документ; можно понимать также как информацию, суммирующую указанные сведения. В качестве примера сводного документа можно назвать отчет кассира (рис. 4.5), составляемый на основании первичных кассовых документов (приходных и расходных кассовых ордеров). Сводные документы обеспечивают существенное сокращение количества учетных записей, тем самым значительно снижая трудоемкость учетной работы.

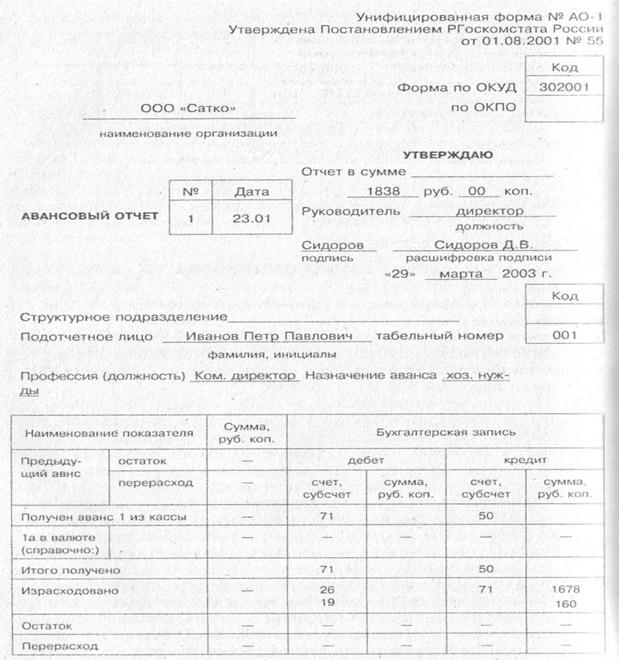

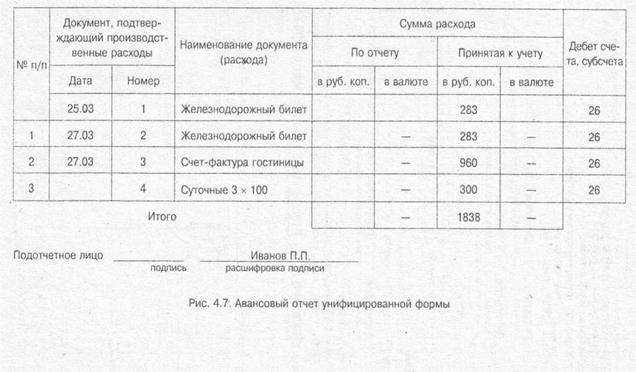

Внутренние документы составляются на самом предприятии должностными лицами, которым вменена такая обязанность. К ним относятся требования на расход материалов со склада, лимитно-заборные карты на получение материалов, авансовые отчеты и другие. На рис. 4.6. приводится авансовый отчет унифицированной формы.

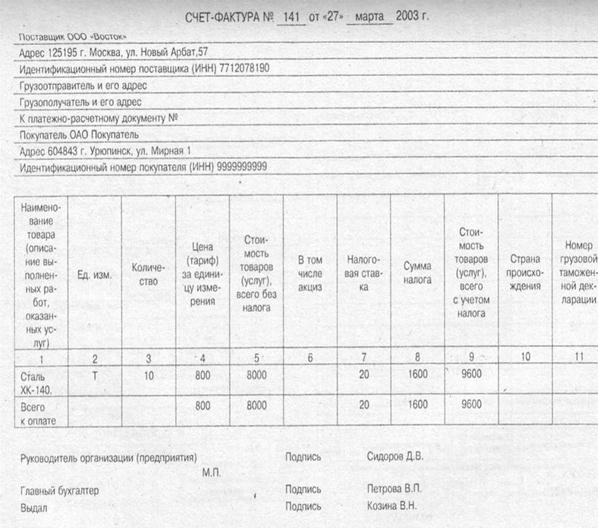

Внешние документы поступают от поставщиков, подрядчиков, банков, налоговых органов и других внешних контрагентов, т.е. юридических лиц, с которыми хозяйствующий субъект связан общими обязательствами. Примером внешних первичных документов могут служить счет-фактура, выписки из расчетных, валютных, специальных счетов в банке, исполнительный лист. На рис. 5.4 приводится счет-фактура унифицированной формы.

|

Рис. 5.4. Отчет кассира (фрагмент)

По объему информации документы подразделяются на разовые и накопительные.

Разовые документы оформляются на один или несколько однородных хозяйственных фактов. Примерами разовых документов являются требование на отпуск материалов со склада, наряд на сдельную работу, акт приема-передачи основных средств.

Накопительные документы оформляются по мере совершения однородных хозяйственных фактов. Учетные записи по таким документам производятся по окончании отчетного месяца, общим итогом, что сокращает количество записей. Примером такого документа может служить лимитно-заборная карта, открываемая для учета отпуска материалов со склада в течение отчетного месяца.

По назначению первичные документы делятся на распорядительные, оправдательные, бухгалтерского оформления и комбинированные.

Распорядительные документы представляют собой распоряжение или приказ на совершение хозяйственного факта: доверенность на получение товарно-материальных ценностей, приказ руководителя на командировку работника предприятия, выдачу подотчетных сумм.

Оправдательные документы составляют и подписывают должностные лица, ответственные за тот или иной вид деятельности. Они же несут ответственность за достоверность документа. Такие документы для материально-ответственных лиц служат оправданием операции получения и отпуска денежных средств и материально-производственных запасов. Документы утверждаются (подписываются) соответствующ им должностным лицом. К. ним можно отнести приходные и расходные накладные, кассовые ордера и др.

Документы бухгалтерского оформления составляют в бухгалтерии па основании распорядительных или оправдательных документов для обобщения бухгалтерских записей. Такими документами могут служить справки, расчеты распределения накладных расходов, разработочные таблицы. Формы последних устанавливаются Министерством финансов РФ.

Комбинированные документы представляют собой сочетание разных видов документов, например, распорядительных и оправдательных (расчетно-платежная ведомость на выплату заработной платы), оправдательных и бухгалтерского оформления (авансовый отчет), распорядительных, оправдательных и бухгалтерского оформления (расходный кассовый ордер). На практике чаще используются комбинированные документы.

В зависимости от количества позиций документы могут быть однострочными (требование на отпуск материалов со склада, расходный кассовый ордер) или многострочными (лимитно-заборная карта, расходно-платежная ведомость на выплату заработной платы).

По способу обработки документы можно разделить на обрабатываемые вручную и на машинах.

Необходимо отметить, что при разделении документов по указанным выше классификационным признакам один и тот же документ может быть отнесен к нескольким группам. Например, расходный кассовый ордер является одновременно оправдательным (для кассира), распорядительным (распоряжение руководителя предприятия и главного бухгалтера кассиру на выплату денежных средств на различные нужды), первичным, разовым, однострочным и многострочным; сводно-группировочная ведомость - документом бухгалтерского оформления, сводным, разовым; лимитно-заборная карта - оправдательным, распорядительным, первичным, накопительным.

Научно-технический прогресс вносит свои коррективы в существующую систему первичной учетной документации. Прежде всего это связано с массовым переходом на машинные, или, как их принято называть, электронные носители информации.

Упорядоченная система электронных носителей учетной информации и обмена ими между участниками учетного процесса называется системой электронного учетного документооборота. Легитимность данной системе придает действующее в России нормативно-правовое регулирование процедуры подписания электронного документа. Технически они реализуются посредством шифрования (кодирования) подписи должностного лица с помощью специальныхмашиночитаемых кодов и возможности соответствующей дешифровки адресатом. Электронная цифровая подпись (англ. digital signature) и печать используются, например, в компьютерных автоматизированных системах «клиент-банк» (англ. remote banking) при применении безналичных денежных платежей в режиме удаленного доступа, обеспечивающие владельцам банковских счетов возможность дистанционного получения финансовой информации и управления банковскими счетами. Сама электронная цифровая подпись представляет собой зашифрованный идентификатор - цифровой код в виде последователь-

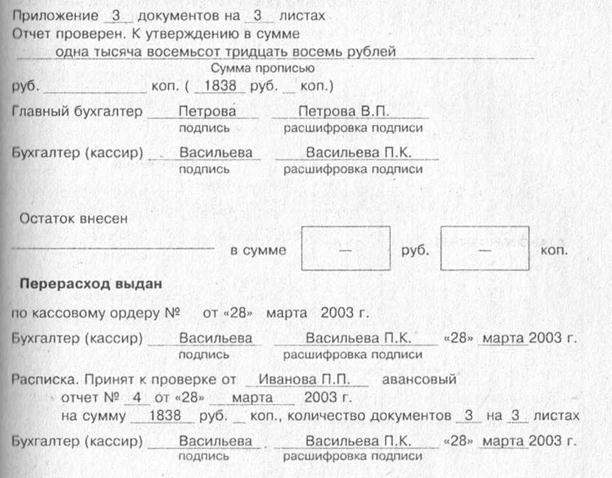

Рис. 5.5. Лицевая сторона авансового отчета

|

Продолжение рис. 5.5

Рис. 5.6. Авансовый отчет унифицированной формы

|

Рис. 5.7. Счет – фактура унифицированной формы

ных символов, присоединяемый к электронному сообщению должностного лица, передающего информацию, которая принимается к исполнению лишь при неоспоримом совпадении идентификатора с образцом (эталоном) у принимающей стороны. По назначению она соответствует обычной подписи на документе, подтверждающей юридические полномочия.

Развитие аппаратных средств обработки учетных данных постепенно вытесняет из хозяйственной практики традиционные первичные документы, размещенные на бумажных носителях и применяемые высокой интенсивностью в больших объемах. Таким аппаратным средством служит специальный сканер, считывающий штрих-коды, являющиеся аналогом первичного документа, передающий сканированную информацию в память ЭВМ.

Реквизиты документов (англ. essential elements of documents) представляют собой определенную совокупность показателей (данным, формирующих учетную информацию в тех пределах, в которых она позволяет признать документ действительным и обоснованно принять его к бухгалтерскому учету. Для этого реквизиты должны обеспечивать исчерпывающую характеристику хозяйственного факта деятельное и предприятия и придание документу доказательной силы с юридической точки зрения. Набор реквизитов документа определяется видом хозяйственных фактов. Поэтому, скажем, кассовый приходный ордер имеет одни индивидуальные реквизиты, расходный - другие. Вмести с тем имеются и общие или, как их называют официально, обязательны! реквизиты. Указываются они в соответствующих нормативных документах Госкомстата и Центробанка РФ.

В названный перечень включены следующие обязательные реквизиты: наименование документа (формы), наименование организации дата составления, указания сторон, участвующих в совершении хозяйственной операции, измерители хозяйственной операции (в количественном и стоимостном выражении), содержание хозяйственной операции, наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки. В официально утвержденных типовых бланках документов все обязательные реквизиты уже имеются.

В зависимости от вида хозяйственного факта и технологии обработки данных в первичные документы вносятся дополнительные реквизиты, к которым можно отнести номер документа, адрес предприятия, основание для совершения хозяйственного факта и некоторые другие. Для автоматизированной обработки бухгалтерской информации реквизиты документов фиксируются в виде цифровых кодов.

Документы принимаются к бухгалтерскому учету, если они соответствуют действующим общегосударственным стандартам, регламентирующим состав и расположение реквизитов в строго определенном месте документа; сама форма документа кодируется также в общегосударственном масштабе.

Код формы - это семизначный номер того или иного документа, опубликованный в Общероссийском классификаторе управленческой документации (ОКУД). Печатью заверяются те документы, для которых это предусмотрено нормами действующего законодательства, учетной политикой или соглашением сторон при заключении хозяйственных договоров. Например, печатью заверяются чеки на получение денег со счетов в банке, поручения на переводы денежных средств (в бюджет, в фонд социального страхования от несчастных случаев и др.), корешки кассовых приходных ордеров, акты приемки-сдачи выполненных работ.

Документы, которыми оформляются расходные кассовые операции, денежные платежи со счетов в банке, операции с ценными бумагами, некоторые другие, подписываются руководителем и главным бухгалтером предприятия либо их заместителями, если на это издан соответствующий приказ (распоряжение).

|

Дата добавления: 2014-01-20; Просмотров: 1917; Нарушение авторских прав?; Мы поможем в написании вашей работы!