КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основы спекулятивной игры

|

|

|

|

Тема урока 3.3.2 Производные финансовые инструменты

Тема 3.3 Срочные сделки с ценными бумагами

А. Выберите правильный ответ.

Упражнения и задачи

К производным финансовым инструментам относятся

а) опционы;

б) фьючерсы;

в) свопы;

г) конвертируемые облигации;

д) сертификаты акций.

А. Определите: верны (В) или неверны (Н) следующие утверждения.

- Производные финансовые инструменты относятся к срочным финансовым инструментам.

- Производные финансовые инструменты обладают более высокими инвестиционными качествами, чем лежащие в их основе первичные ценные бумаги.

- Конверсионная стоимость конвертируемых облигаций растет в прямой зависимой от курса обыкновенных акций.

- Конвертируемые облигации одновременно обеспечивают потенциальный прирост капитала инвестора и защиту от значительного падения курса ценных бумаг. По мере приближения к окончанию конверсионного периода конверсионная премия увеличивается.

- Все производные финансовые инструменты являются объектами биржевой торговли.

Тема реферата

1. Биржевые сделки. Срочные сделки и их виды

Раздел 3 Операции с ценными бумагами

- Участники срочного рынка

- Спекулятивные сделки

Участников срочных рынков принято делить на три категории: хеджеры, спекулянты и арбитражеры.

Хеджер - это лицо, страхующее на срочном рынке свои финансовые активы или результаты сделок, проведенных на спотовом рынке. Например, участнику рынка нужно через 3 мес. купить валюту. Наблюдается тенденция роста курса валюты, так что курс валюты, который установится через 3 мес., не известен. Срочный рынок предлагает хеджеру ряд инструментов, позволяющих ему уже сегодня зафиксировать курс валюты, которую он купит только через 3 мес.

|

|

|

Спекулянт - лицо, стремящееся получить прибыль за счет изменений цен на срочном рынке. Спекулянт покупает (продает) срочные контракты для того, чтобы в будущем продать (купить) их по более благоприятной цене. Так, если цена контракта на срочном рынке возрастает, то спекулянт будет стремиться открыть длинную позицию, а затем закрыть ее путем проведения офсетной сделки, выиграв на разнице цен срочных контрактов. Если в результате спекулянт готов понести дополнительный риск за получение дохода, то хеджер готов заплатить за уменьшение риска возможных потерь.

Арбитраже р - лицо, извлекающее прибыль за счет одновременной купли-продажи одного и того же актива на разных рынках. Доход арбитражера возникает в том случае, если на разных рынках наблюдается различие в ценах или нарушаются паритетные отношения между ними. Арбитражные операции не связаны с риском. Основа для их проведения может возникать внезапно. В итоге осуществления арбитража разница в ценах выравнивается и ликвидируется нарушение паритетных отношений. После этого основа для проведения арбитражных сделок исчезает.

Если хеджер и спекулянт, проведя сделки, изменяют свой риск: хеджеры снижают, спекулянты - повышают, то арбитражные операции не связаны с каким-либо риском.

Это дает возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает. Его берут на себя спекулянты, т.е. предприниматели, идущие на определенный, заранее рассчитанный риск.

Спекулянты на рынке срочных контрактов играют большую роль. Принимая на себя риск в надежде на получение прибыли при игре на разнице цен, они выполняют роль стабилизатора цен. При покупке срочных контрактов на бирже спекулянт вносит гарантийный взнос, которым и определяется величина риска спекулянта. Если цена товара (курс валюты, ценных бумаг) снизилась, то спекулянт, купивший ранее контракт, теряет сумму, равную гарантийному взносу. Если цена товара возросла, то спекулянт возвращает себе сумму, равную гарантийному взносу, и получает дополнительный доход от разницы в ценах товара и купленного контракта.

|

|

|

Депозитная маржа - специальный возвратный взнос, взимаемый с каждого

члена биржи при открытии им позиции на бирже для обеспечения обязательств по

биржевым сделкам.

Размер маржи устанавливается расчетной палатой, исходя из величины наблюдавшихся дневных колебаний фьючерсной цены

Вариационная маржа - денежная сумма, подлежащая начислению или списанию с клирингового счета участника торгов по итогам каждой торговой сессии для приведения открытой позиции к стоимости, определяемой на основе котировочной цены.

Рассмотрим проведение спекулятивных сделок на примерах использования опционных контрактов.

Особенность опционной сделки состоит в том, что покупатель (держатель) опциона приобретает не сам актив, а право на покупку базисного актива.

Так как опцион является стандартным биржевым контрактом, в нем определено следующее:

- количество базисного актива;

право на покупку или на продажу;

- какая сторона является покупателем, какая продавцом;

- премия;

- страйковая цена (оговоренная в опционе, цена базисного актива за единицу товара, по которой покупатель опциона имеет право купить или продать базовый актив);

дата истечения; - тип опциона по срокам исполнения;

- место и форма поставки.

Существует два вида опционов: опцион на покупку - опцион колл; и опцион на продажу - опцион пут. Опцион колл дает право держателю опциона купить или отказаться от покупки базисного актива. Опцион пут дает право держателю опциона продать или отказаться от продажи базисного актива. Для лучшего понимания такого инструмента, как опцион, не следует забывать, что вначале инвестор покупает опцион, т.е. само право на покупку или продажу базисного актива. После этого он исполнит опцион, если ему это выгодно, т.е. купит или продаст базисный актив в зависимости от вида опциона. Если конъюнктура окажется для него неблагоприятной, он оставит опцион без исполнения. Опционы используются для хеджирования и получения спекулятивной и арбитражной прибыли.

|

|

|

Пример.

1.02.0Х был заключен опционный контракт на покупку 100 акций по цене 500 руб. за

акцию на 1.04.0Х. Премия по опциону - 20 руб. за 1 акцию. Определите, какое решение должен принять покупатель опциона и финансовый результат от операции если:

1) цена по спот сделкам на 1.04.02 - 800 руб.;

2) цена по спот сделкам на 1.04.02-450 руб.

Покупка колл-опциона

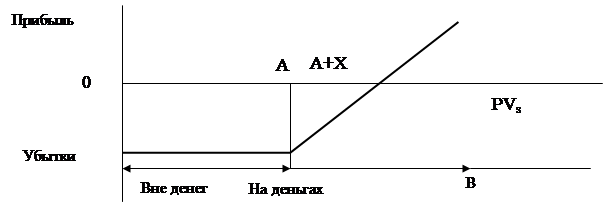

По задаче опцион со страйком 500 руб - А, за это право заплачено 20 руб - X за одну акцию, премия. На момент исполнения опциона цена на споте PVS может колебаться. При цене на споте на момент исполнения контракта выше А+Х, т.е. выше цены, оговоренной в опционе, владелец опциона получает прибыль тем выше, чем выше реальная цена. Если цена на споте выше А, но ниже А+Х, то покупатель частично покрывает свои убытки, понесенные из-за того, что он заплатил премию за опцион. Если цена ниже страйковой цены, покупатель опциона может отказаться от своего права приобрести акции по опциону и приобрести их на реальном рынке. В любом случае убытки покупателя опциона никогда не могут быть выше премии. При этом прибыль его не ограничена.

1 вариант: PVS = 800 руб.

Финансовый результат на одну акцию = 800 - 500 - 20 = + 280 руб.

Покупатель опциона исполнил опцион и получил прибыль 280 руб. с каждой акции.

2 вариант: PVS = 450 руб.

Финансовый результат на одну акцию, если исполнить опцион = 450 – 500 - 20 = -70 Финансовый результат на одну акцию, если не исполнять опцион = -20 руб.

|

Рис. 4 Прибыль/убытки покупателя колл-опциона

Соотношение между реальным курсом и страйковой ценой нашло отражение в следующих понятиях:

• опцион находится «на деньгах», если цена базового актива равна страйковой цене;

• опцион находится «в деньгах», если страйковая цена колл-опциона меньше цены базового актива;

• опцион «вне денег», если страйковая цена больше цены базового актива. Доход беспределен - убыток не может быть больше премии.

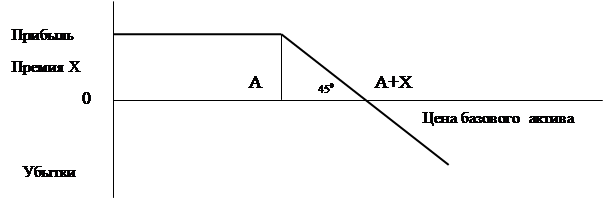

Продажа колл-опциона

Для продавца колл-опциона ситуация противоположная: где у покупателя прибыль, у продавца - убыток. В данном случае прибыль продавца ограничена премией, а убыток беспределен

Для продавца колл-опциона ситуация противоположная: где у покупателя прибыль, у продавца - убыток. В данном случае прибыль продавца ограничена премией, а убыток беспределен

|

|

|

Рис. 5 Прибыль/убытки продавца колл-опциона

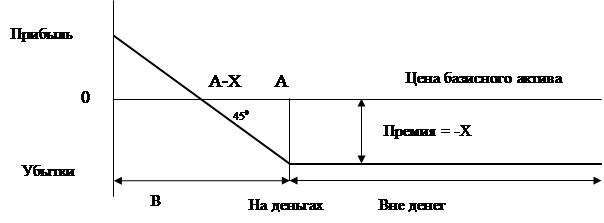

Покупка пут-опциона

При приобретении пут-опциона, т.е. права продать базисный актив по установленной страйковой цене, покупатель может получить прибыль, ограниченную величиной страйковой цены за вычетом премии. Размер убытка ограничен размером премии.

|

Рис. 6 Прибыль/убытки покупателя пут-опциона

Пут-опцион находится «в деньгах», если страйковая цена выше цены базисного актива на спотовом рынке, и вне денег, если страйковая цена ниже цены базисного актива.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 805; Нарушение авторских прав?; Мы поможем в написании вашей работы!