КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эмиссия безналичных денег

|

|

|

|

Кредитный характер денежной эмиссии в современных условиях. Эмиссия безналичных денег. Понятие свободных (избыточных) резервов отдельного коммерческого банка и системы коммерческих банков. Сущность банковского мультипликатора. Коэффициент банковской мультипликации.

При существовании двух уровней банковской системы механизм эмиссии действует на основе денежного мультипликатора. Денежный мультипликатор представляет собой процесс увеличения (мультипликации) денег на счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Механизм денежного мультипликатора может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень — центральный банк управляет механизмом, второй уровень — коммерческий банк заставляет его действовать.

Для того, чтобы раскрыть механизм действия денежного мультипликатора, необходимо выяснить, как банки создают деньги.

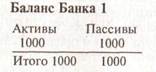

Предположим, что в условной стране А у предпринимателя имеется 1000 руб. наличных денег, которые временно свободны. Он решает положить их в один из коммерческих банков, где у него открыт счет (назовем его — Банк 1).

Эта операция в балансе Банка 1 отразится следующим образом:

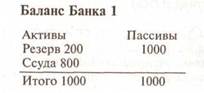

Деньги в банке не хранятся, как в сейфе. Они нужны ему для предоставления ссуды тому, кто в ней нуждается. Банк не хранит деньги, а обеспечивает их учет. Основной функцией банка является предоставление кредитов промышленности. Исходя из своих коммерческих интересов Банк 1 будет стремиться использовать полученные деньги — выдать ссуду другому заемщику исходя из своих возможностей. Однако он может использовать только часть полученных денег, так как обязан некоторую сумму перечислить в резервный фонд центрального банка страны. Предположим, что в нашем примере существует только один вид вкладов, по которому норма резервирования составляет 20%. Это означает, что, получив 1000 руб. наличных денег, банк обязан 200 руб. перечислить в резервный фонд, а 800 руб. может выдать в виде ссуды тому, кто в настоящий момент нуждается в денежных средствах.

|

|

|

Баланс Банка 1 после этих операций будет иметь вид:

Таким образом, в результате этой операции Банк 1 создал дополнительно 800 руб., которые прибавятся к первоначальной сумме наличных денег — 1000 руб., и общая денежная масса в экономической системе теперь составляет (1000 + 800) руб.

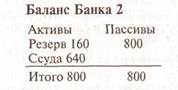

Полученные деньги заемщик Банка 1 положит в свой коммерческий банк, назовем его — Банк 2. Аналогичные операции по резервированию и ссудам в балансе Банка 2 отразятся следующим образом:

Итак, создано еще дополнительно 640 руб. и денежная масса в системе составит (1000 + 800 + 640) руб. Если кредит в 640 руб., выданный Банком 2, вкладывается в следующий банк, который отдает 20% в резерв, а 80% снова отдает в долг, то сумма денег в экономике увеличится еще на 512 руб. В конечном итоге депозиты теоретически могут возрасти в 1/r раз по сравнению с первоначально поступившей в банковскую систему величиной наличных денег:

где r — норма банковских резервов.

Коэффициент 1/r получил в теории денежного обращения название денежный мультипликатор, а количество наличных денег, первоначально поступивших в банковскую систему, — базовые деньги или денежная база.

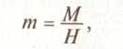

Денежный мультипликатор (т) – коэффициент, который служит мерой увеличения денежной массы в результате безналичной эмиссии (банковской эмиссии). Он показывает, во сколько раз денежная масса больше величины наличных денег в банковской системе.

Денежная база (Н) - самостоятельный компонент денежной массы, который характеризует величину денежных средств, поступивших в систему коммерческих банков.

|

|

|

Предложение денег в современном мире определяется, как правило, величиной безналичной эмиссии. Размеры этой эмиссии зависят не только от размеров денежной базы, но и от уровня развития и условий функционирования коммерческих банков, т.е. от способности банковской системы к расширению поступающих в нее средств. Показателем, характеризующим эту способность банковской системы, является денежный мультипликатор. Статистическое изучение этого показателя, т.е. исчисление уровня, выявление факторов его изменения и определение степени их влияния, является важнейшей задачей статистики денежного обращения.

Денежный мультипликатор показывает, во сколько раз суммарное количество депозитов в банковской системе больше количества первоначально поступивших в систему базовых денег, и равен:

где m — денежный мультипликатор;

М — денежная масса;

Н — денежная база.

Одновременно в соответствии с экономической теорией мультипликатор является величиной, обратной норме резервирования:

т.е. его можно определить исходя из величины нормы резервирования.

В зависимости от способа исчисления денежной массы, денежной базы и нормы резервирования существует несколько подходов к исчислению величины денежного мультипликатора, каждый из которых отражает различные стороны мультипликационного эффекта и позволяет исследовать факторы, влияющие на его динамику.

1) Если в качестве величины денежной массы принять агрегат М2, то

Получаем фактическое значение мультипликатора, характеризующее общие условия функционирования денежной системы: развитие банковской и кредитной систем, условия резервирования, устанавливаемые центральным банком, и систему контроля за их исполнением, структуру денежной массы и, прежде всего, долю наличных денег и систему их обращения.

2) Другой подход к исчислению мультипликатора, базирующийся на том, что он является величиной, обратной норме резервирования, позволяет исчислить верхнюю границу его изменения.

В Республике Беларусь система минимальных обязательных резервов введена с образованием Национального банка. В соответствии с этой системой Национальный банк Республики Беларусь устанавливает некий минимальный процент от величины депозита, который фиксирует размер денежных средств, обязательных для хранения каждым банком в форме наличных денег в НБ РБ, т.е.

|

|

|

Если норма резервирования составляет 20%, это значит, что коммерческий банк, имеющий срочные обязательства на сумму 1 млн руб., должен располагать в Национальном банке Республики Беларусь резервом в сумме 200 тыс. руб. Если в следующем месяце его срочные обязательства повысятся до 2 млн руб., то коммерческий банк должен увеличить свой резерв до 400 тыс. руб.

В реальной действительности единой нормы резервирования не существует. Норма резервирования имеет разные значения для депозитов, различающихся по срокам, объемам и видам привлеченных денежных средств. Например, различия могут составлять:

- по счетам до востребования и срочным обязательствам коммерческого банка до 30 дней — 20%;

- по срочным обязательствам свыше 30 дней и до 90 дней - 14%;

- по срочным обязательствам свыше 90 дней — 10%;

- по средствам на счетах в иностранной валюте — 1,5%.

Норма резервирования может быть исчислена как отношение суммы резервов Национального банка Республики Беларусь к величине депозитов банковской системы:

Величина денежного мультипликатора как тождественно равная обратной ей величине равна:

В этом случае мультипликатор характеризует фактические возможности коммерческих банков расширять объемы кредитных вложений в экономику.

Кроме этих различий, величина нормы резервирования по отдельным видам вкладов может меняться в течение периода в зависимости от задач, решаемых в рамках денежно-кредитной политики государства.

Таким образом, Национальный банк Республики Беларусь, управляя механизмом денежного мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из своих функций — функцию денежно-кредитного регулирования.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 635; Нарушение авторских прав?; Мы поможем в написании вашей работы!