КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пример. 1) Пусть текущая цена облигации равна 100 руб., ставка купона — 10%, тогда текущая доходность будет равна:

|

|

|

|

1) Пусть текущая цена облигации равна 100 руб., ставка купона — 10%, тогда текущая доходность будет равна:

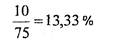

2) Если цена облигации упадет до 75, какой тогда будет текущая доходность? Так как купонная ставка фиксирована, то расчеты будут следующими:

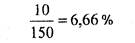

3)Если же цена облигации выросла до 150, то какой будет текущая доходность?

Если облигация выпущена на определенный срок, по истечении которого выплачивается номинальная стоимость облигации, то существует еще один показатель доходности — доходность к погашению.

Доходность к погашению равна общей сумме доходов, полученных за период владения облигацией, как в форме купонных платежей, так и в форме прироста или уменьшения капитала по отношению к вложенной сумме (цене приобретения).

Существует несколько методов расчета доходности к погашению. В рамках данного раздела рассматривается только самый простой способ, который не предполагает, что полученные в виде купонных платежей доходы реинвестируются. В основе данного подхода лежит предположение, что все купонные платежи инвестор получает в момент погашения или продажи облигации, что является достаточно искусственным допущением. Сам подход состоит в том, что к текущему доходу добавляется доход от прироста капитала (или убыток в результате снижения капитала) и рассчитывается процент полученной величины дохода от текущей цены:

Из приведенной выше формулы можно сделать вывод, что доходность к погашению облигации равна ее купонной ставке в случае, если рыночная цена облигации равна ее номиналу.

Одно из основных различий между инструментами с фиксированной ставкой и акциями состоит в том, что долевые инструменты в основном покупаются с целью достижения прироста капитала, а облигация обращается как альтернатива депозитов. Следовательно, профессиональный подход к работе с облигациями означает ожидание того, что инвестиции в облигации будут приносить доход каждый день.

|

|

|

Хотя купоны объявляются как ежегодные суммы и выплачиваются в конце купонного периода при покупке и продаже облигаций с фиксированной ставкой учитывается доход, накопленный к моменту совершения сделки за период, прошедший с даты последней выплаты купона. Соответственно за каждый день в году, если за основу продолжительности года взят период 360 дней, облигация с номинальной стоимостью 100 рублей и 10% годовым купоном приносит доход 10 / 360 рублей.

Обычным условием на рынке облигации является работа с чистыми ценами, т. е. ценами, которые не включают ежедневные суммы процентных платежей, но при расчетах по фактически совершенным сделкам накопленный купонный доход входит в расчетную цену.

В предыдущем примере облигация имеет номинальную стоимость 100 руб. При предположении, что 10% купон выплачивается один раз в год, через шесть месяцев с момента последней выплаты купонов начисленный доход оставит 5 руб. Тогда текущая рыночная цена 75 руб. будет являться чистой ценой, а грязная цена, т. е. цена, включающая накопленный купонный доход, будет равна 75+5= 80 руб. Следует подчеркнуть, что в обоих случаях расчетная сумма будет равна 80.

Сумма начисленного дохода обычно определяется как сумма, зафиксированная на прошедшее число дней с момента выплаты последнего купонного платежа. Следовательно, проценты за 6 месяцев будут называться 182 или 183 в зависимости от календаря (180 дней для американской системы и для еврооблигаций). Цель использования в расчетах базиса в 360 дней состоит в том, что это просто облегчает расчеты.

Оценивая доходность облигаций необходимо знать очень важное правило: рыночные процентные ставки, и цены облигаций меняются в противоположных направлениях, т. е. цены облигаций растут по мере падения процентных ставок и падают по мере роста процентных ставок.

|

|

|

Эта зависимость объясняется очень просто: при росте рыночных процентных ставок, означающих также и рост процента по банковскому вкладу, растет привлекательность альтернативных вложений (банковский вклад, долговые ценные бумаги, размещаемые в этот период под более высокую процентную ставку), так как они приносят более высокий доход.

Это приводит к снижению спроса на облигации, имеющие фиксированную процентную ставку ниже рыночной, и к снижению рыночной цены таких облигаций. В итоге эти разнонаправленные движения процентных ставок и рыночных цен приводят к уравниванию доходностей обращающихся на рынке инструментов. Таким образом, можно сделать еще один вывод, что цена облигации изменяется в направлении, противоположном направлению изменения доходности облигации.

По тем же причинам цены облигаций, имеющих фиксированную процентную ставку, в большей степени подвержены изменениям, чем рыночные цены облигаций, имеющих плавающую процентную ставку, которая регулярно пересматривается по отношению к рынку.

При анализе облигаций очень важно принимать во внимание степень зависимости изменений цены облигации от изменений уровня рыночных процентных ставок. Цены разных облигаций будут по-разному реагировать на изменения процентных ставок. Амплитуда изменений будет зависеть от размера купонной ставки и срока до погашения. Общие правила, описывающие указанную зависимость таковы:

1) долгосрочные облигации более чувствительны к изменению процентных ставок, чем краткосрочные:

2) облигации с низким купоном более чувствительны к изменению процентных ставок, чем облигации с высоким купоном.

Логика такова, что для долгосрочных облигаций основным компонентом дохода будет доход от реинвестирования купонов, а для краткосрочных облигаций реинвестиционный доход не будет иметь столь существенного значения поскольку, например, при падении процентных ставок владелец краткосрочной облигации будет получать меньший доход в течение более короткого периода, чем владелец долгосрочной облигации.

|

|

|

Это, однако, не означает, что владелец долгосрочной облигации должен предпринимать какие-то немедленные действия. Как мы недавно выяснили, при падении рыночных процентных ставок цены облигаций растут, следовательно, владелец облигации может компенсировать снижение дохода от реинвестирования купонов доходом от роста цены облигаций.

По аналогии с первым правилом второе правило в отношении ставки купона может быть объяснено тем, что по мере падения процентных ставок облигации с высоким купоном будут приносить больший доход за счет реинвестирования купонного дохода, чем облигации с низким купоном, что опять же будет компенсировано ростом цены последней.

В заключение можно сказать, что наиболее изменчивыми (или чувствительными) облигациями являются долгосрочные облигации с низким купоном, а наименее изменчивыми — краткосрочные облигации с высоким купоном.

Достаточно точную оценку процентного изменения рыночной цены облигации при малых изменениях доходности (купонных ставок, сроков погашения, рыночных процентных ставок) дают показатели дюрации (дюрация Маколи, модифицированная дюрацияи пр.). В задачи данного курса не входит подробное описание и расчеты показателей дюрации. Достаточно сказать, что облигации с меньшей дюрацией будут менее чувствительны к изменению процентных ставок, чем облигации с большей дюрацией.

В качестве примера здесь будет рассмотрен критерий «одна восьмая». Это менее сложный способ, который показывает (после того, как все другие расчеты были проведены) величину, на которую должны измениться процентные ставки для того, чтобы привести к изменению цены на 1/8 денежной единицы. Чем больше рассчитанная величина, тем менее чувствительна облигация.

Пример: Облигация имеет цену 97 ед. и доходность 12%, критерий 1/8 — равен 0,1%.Если процентные ставки вырастут до 12,5%, как изменится цена облигации? По условиям задачи на каждую 0,1% изменения процентных ставок цена облигации будет меняться на1/8. Поскольку процентные ставки изменились на 0,5%, то цена облигации должна измениться на5/8. В какую сторону?

Ответ на вопрос заключается в приведенном выше правиле: если процентные ставки выросли, то цена облигации должна упасть. Соответственно ожидаемая рыночная цена составит

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 3227; Нарушение авторских прав?; Мы поможем в написании вашей работы!